7.Показатели образования доходов.

8.Показатели распределения первичных доходов.

9.Показатели вторичного распределения доходов.

10.Показатели использования располагаемого дохода.

11.Понятие и состав национального богатства.

Национальное богатство – это результат производственно-эконо-мических процессов, который является одним из факторов экономического воспроизводства, поэтому метод определения национального богатства должен соответствовать методологии расчета национального дохода и других важнейших показателей, характеризующих результаты производства.

12.Балансы активов и пассивов.

Расчет национального богатства (по стране), а также чистой стоимости собственного капитала (для хозяйствующего субъекта или сектора экономики) отражается в балансе активов и пассивов, который составляется по состоянию на начало и конец периода и поэтому называется соответственно начальным и заключительным.

Ниже приведена схема баланса активов и пассивов на начало (конец) периода (по экономике).

|

Активы (требования) |

Пассивы (обязательства) |

|

1 Нефинансовые активы |

3 Финансовые обязательства |

|

– произведенные; |

4 Национальное богатство (чистая стоимость собственного капитала) п. 4 = п. 1 + п. 2 – п. 3 |

|

– непроизведенные | |

|

2 Финансовые активы |

Величина национального богатства на начало и на конец года рассчитывается как разность между стоимостью активов и стоимостью обязательств (пассивов) на данный момент времени.

Стоимость активов на конец периода определяется следующим образом:

![]() ,

где Ан

и Ак

– стоимость активов на начало и конец

периода соответственно;

,

где Ан

и Ак

– стоимость активов на начало и конец

периода соответственно;

![]() –

изменение стоимости активов (приобретение

за минусом выбытия) в результате

экономических операций;

–

изменение стоимости активов (приобретение

за минусом выбытия) в результате

экономических операций;![]() – другие изменения в стоимости активов,

не связанные с экономическими операциями

(факторы чрезвычайного характера –

пожары, стихийные бедствия и т.п.);

– другие изменения в стоимости активов,

не связанные с экономическими операциями

(факторы чрезвычайного характера –

пожары, стихийные бедствия и т.п.);![]() –

положительные или отрицательные

холдинговые изменения (прибыли или

убытки).Стоимость

пассивов на конец периода

определяется также балансовым способом:

–

положительные или отрицательные

холдинговые изменения (прибыли или

убытки).Стоимость

пассивов на конец периода

определяется также балансовым способом:![]() ,

где

,

где![]() и

и![]() – стоимость активов на начало и конец

периода соответственно;

– стоимость активов на начало и конец

периода соответственно;

![]() –

размер принятых обязательств за минусом

погашенных;

–

размер принятых обязательств за минусом

погашенных;

![]() – другие изменения в объеме обязательств.

Холдинговая

прибыль (убыток)

показывает величину выручки от реализации,

вызванную повышением (понижением) цен

в связи с инфляцией (дефляцией). Формула

холдинговой прибыли имеет следующий

вид:

– другие изменения в объеме обязательств.

Холдинговая

прибыль (убыток)

показывает величину выручки от реализации,

вызванную повышением (понижением) цен

в связи с инфляцией (дефляцией). Формула

холдинговой прибыли имеет следующий

вид:

![]() ,

Где Р1–

цены, существующие на момент окончания

производства; Р2–

цена реализации, возникающая в момент

реализации;Q

– физический

объем реализованной продукции.

,

Где Р1–

цены, существующие на момент окончания

производства; Р2–

цена реализации, возникающая в момент

реализации;Q

– физический

объем реализованной продукции.

13.Понятие, состав и оценка основных фондов (оф). Показатели движения, воспроизводства, состояния и использования основных фондов.

14.Методы анализа использования оборотных средств.

15.Статистическое изучение численности и состава населения и трудовых ресурсов.

16.Статистика естественного и миграционного движения населения и трудовых ресурсов.

17.Статистическое изучение занятости населения.

18.Перспективные расчеты численности населения и трудовых ресурсов.

19.Частные и обобщающие показатели эффективности экономики ресурсным методом.

20.Частные и обобщающие показатели эффективности экономики затратным методом.

21.Понятие и система показателей уровня жизни населения.

22.Показатели доходов населения. Изучение динамики номинальной и реальной заработной платы.

Первичные доходы (ПД) – это доходы, полученные домашними хозяйствами в результате первичного распределения добавленной стоимости (доходы от прямого участия в производстве).

Они включают: оплату труда (валовая заработная плата плюс фактические и условно исчисленные отчисления на социальное страхование); смешанные доходы; чистые доходы от собственности.

Располагаемые доходы (РД) – это сумма первичных доходов и сальдо текущих трансфертов (это доход, полученный домашними хозяйствами от производственной деятельности, от собственности и в результате перераспределительных операций в денежной форме).

Скорректированные располагаемые доходы (СРД) – это сумма располагаемых доходов и социальных трансфертов, полученных населением от государственных учреждений и некоммерческих организаций, обслуживающих домашние хозяйства (услуги в области здравоохранения, образования, культуры, социального обеспечения и т. д.).

Номинальные доходы – показатели доходов, рассчитанные в ценах текущего периода.

Реальные доходы

– показатели доходов, скорректированные

на индекс потребительских цен:![]() ,

,

где ![]() – индекс потребительских цен.

– индекс потребительских цен.

Индекс номинальных доходов населения

![]()

Индекс реальных доходов населения

![]() .

.

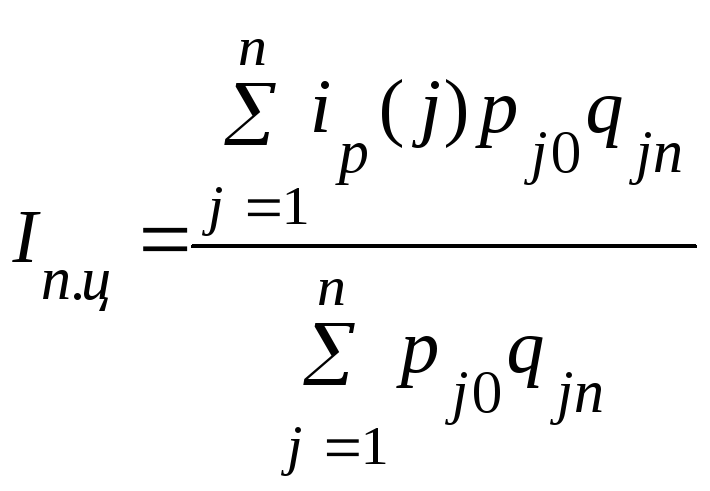

Индекс потребительских цен

,

,

где ![]() – индивидуальный индекс ценj-го

товара или услуги представителя;

– индивидуальный индекс ценj-го

товара или услуги представителя;

![]() –цена j-го

товара или услуги представителя в

базисном периоде;

–цена j-го

товара или услуги представителя в

базисном периоде;

![]() –физический объем

j-го

товара или услуги представителя по

потребительской корзине.

–физический объем

j-го

товара или услуги представителя по

потребительской корзине.

Индекс реальных доходов на душу населения

![]() ,

где

,

где ![]() – индекс среднегодовой численности

населения.

– индекс среднегодовой численности

населения.

Индекс номинальной заработной платы

![]() ,

,

где ![]() ,

,![]() – валовые заработные платы базисного

и текущего периодов соответственно;

– валовые заработные платы базисного

и текущего периодов соответственно;

![]() ,

,

![]() – среднесписочная численность занятых

в экономике в базисном и текущем периодах.

– среднесписочная численность занятых

в экономике в базисном и текущем периодах.

Индекс реальной

заработной платы

.

.