1) Средневзвешенная доходность портфеля rср.; 2) внутренняя ставка доходности rP .

Средневзвешенная доходность портфеля определяется путем усреднения доходностей по всем облигациям в портфеле:

rср.

=![]() . (13.2)

. (13.2)

Здесь

![]() – доля облигаций j

– го вида в портфеле,

rj

– их внутренняя доходность. Недостатком

этой характеристики является то, что

она несет мало информации о потенциальной

доходности портфеля.

– доля облигаций j

– го вида в портфеле,

rj

– их внутренняя доходность. Недостатком

этой характеристики является то, что

она несет мало информации о потенциальной

доходности портфеля.

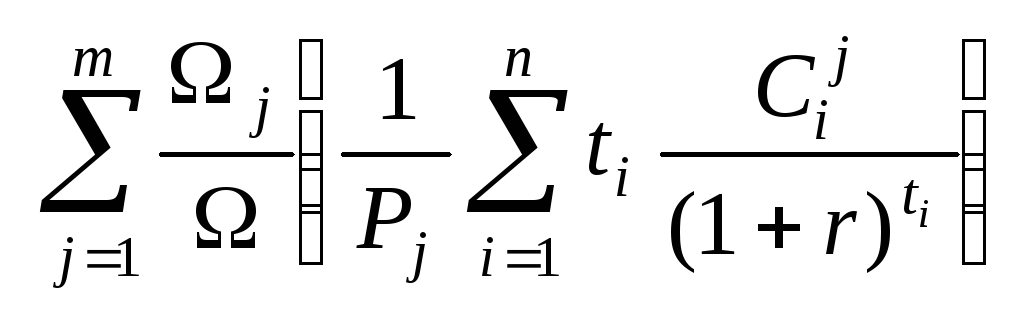

Внутренняя ставка доходности rP – это процентная ставка, по которой приведенная стоимость потока платежей по портфелю R1, R2, …, Rn в моменты t1 , t2,…, tn равна его рыночной цене Ω в момент t = 0:

.

(13.3)

.

(13.3)

Внутренняя ставка доходности портфеля, хотя и лучше, чем средневзвешенная доходность портфеля, но имеет те же недостатки, что и внутренняя доходность облигации. Она предполагает, что платежи по портфелю реинвестируются по ставке, равной rP, а сам портфель держится до погашения. Например, если одна из облигаций в порфеле погашается через 30 лет, то предполагается, что портфель держится 30 лет и все промежуточные платежи (купонные выплаты и погашаемые номиналы) реинвестируются.

Пример 13.2. Для портфеля облигаций П(2000, 3000, 2000) из примера 13.1 рассчитать rср. и rP.

Внутренние доходности облигаций В1, В2, В3 равны соответственно: r1 = 0,10347; r2 = 0,13798; r2 = 0,10053. Тогда согласно (13.2):

rср.

=

r1

+

r1

+

r2

+

r2

+

r3

= 0,11742.

r3

= 0,11742.

Внутреннюю ставку доходности rP найдем из уравнения:

![]() .

.

Методом линейной интерполяции с точностью до пятого знака после запятой получаем rP = 0,11497.

Дюрация и показатель выпуклости портфеля облигаций.

Определение. Дюрацией DP и показателем выпуклости СP портфеля облигаций П(Ω1,Ω2,…,Ωm) называется дюрация и показатель выпуклости облигации, эквивалентной портфелю.

Тогда

![]() ,

(13.4)

,

(13.4)

![]() ,

(13.5)

,

(13.5)

где r – значения годовых безрисковых процентных ставок в момент t = 0, одинаковые для всех сроков.

Свойства дюрации и показателя выпуклости портфеля облигаций.

1. Для дюрации и показателя выпуклости портфеля облигаций П(Ω1, Ω2,…, Ωm) справедливы равенства:

![]() ,

(13.6)

,

(13.6)

![]() ,

(13.7)

,

(13.7)

где

![]() – доля

облигаций j

– го вида в портфеле, Dj

и Сj

– дюрация и показатель выпуклости

облигаций j

– го вида.

– доля

облигаций j

– го вида в портфеле, Dj

и Сj

– дюрация и показатель выпуклости

облигаций j

– го вида.

Доказательство. Согласно определению,

![]() =

=

![]()

![]() =

=

=

=

=

![]() ,

,

где использовано выражение (13.1) для членов потока платежей от портфеля.

Аналогично для показателя выпуклости:

![]() =

=

![]()

![]() =

=

=

=

=

![]() .

.

2. Если DP и СP – дюрация и показатель выпуклости портфеля П(Ω1, Ω2,…, Ωm), то

![]() ,

,

![]() .

.

Действительно,

![]()

![]() ,

так как

,

так как

![]() .

Одновременно

.

Одновременно

![]()

![]() .

Второе

неравенство устанавливается точно

также.

.

Второе

неравенство устанавливается точно

также.

3.

Если число D

таково, что

![]() ,

то всегда можно сформировать портфель,

дюрация которого равна D

(портфель с заранее заданным значением

дюрации).

,

то всегда можно сформировать портфель,

дюрация которого равна D

(портфель с заранее заданным значением

дюрации).

Доказательство. Составим систему:

(13.8)

(13.8)

ωj

![]() 0,

j

= 1, 2,…, m.

0,

j

= 1, 2,…, m.

Покажем,

что эта система разрешима. Если D

= Dk,

где

![]() ,

то

решением системы является следующий

набор значений:

,

то

решением системы является следующий

набор значений:

ω1 = 0, …, ωk = 1,…, ωm = 0.

Если

же Dk

< D

< Dk

+ 1,

где

![]() ,

то решением системы является набор

значений:

,

то решением системы является набор

значений:

ω1

= 0, …, ωk

=

![]() ,

ωk

+ 1

=

,

ωk

+ 1

=

![]() ,

..., ωm

= 0.

,

..., ωm

= 0.

4. Пусть в момент формирования портфеля t = 0 безрисковые процентные ставки для всех сроков одинаковы и равны r. Если сразу после формирования портфеля процентные ставки для всех сроков мгновенно изменились на одну и ту же величину Δr, то относительное изменение цены портфеля приблизительно равно:

![]() ≈

≈

![]() (13.9)

(13.9)

или

![]() ≈

≈

![]() +

+

![]() .

(13.10)

.

(13.10)

Возможность оценить изменение цены портфеля по формулам (13.9) и (13.10) следует из того, что портфель можно рассматривать как одну облигацию, дюрация которой равна DP, а показатель выпуклости СP (см. формулы (11.8), (11.9) для облигации).

Из равенств (13.9) и (13.10) следует, что дюрацию портфеля облигаций DP можно рассматривать как меру процентного риска портфеля, а показатель выпуклости СP показывает, насколько точно дюрация оценивает этот риск. Чем меньше СP, тем лучше DP оценивает чувствительность цены портфеля к изменению рыночных процентных ставок. В связи с этим можно сформулировать следующую задачу: сформировать портфель облигаций с заданным значением дюрации D и наименьшим показателем выпуклости. Эта задача сводится к следующей задаче линейного программирования:

(13.11)

(13.11)

ωj

![]() 0,

j

= 1, 2,…, m.

0,

j

= 1, 2,…, m.

![]() (min)

(min)