Свойства дюрации и показателя выпуклости облигации.

Дюрация облигации не превосходит срока до ее погашения Т.

Действительно,

![]() ,

,

где P(r) – рыночная стоимость облигации в момент t = 0, r – ее внутренняя доходность.

Дюрация чисто дисконтной облигации равна сроку до ее погашения.

Действительно, для чисто дисконтной облигации имеем ,

где A – номинал облигации. Тогда дюрация облигации равна

.

.

Если облигация не является чисто дисконтной, то чем больше внутренняя доходность облигации, тем меньше ее дюрация и показатель выпуклости.

Доказательство. Рассмотрим облигацию, по которой через t1 , t2,…, tn лет от текущего момента времени t = 0 (0 < t1 < t2 < … < tn ) обещают выплатить денежные суммы С1, С2,…, Сn соответственно. Безрисковые процентные ставки для всех сроков одинаковы и равны r. Покажем, что дюрация D и показатель выпуклости C облигации - это убывающие функции r. Согласно определению

.

.

Рассмотрим производную

=

.

.

Используем обозначения

![]() ,

,

![]() ,

,

![]() .

.

Покажем, что a2 – bc < 0 методом математической индукции по числу платежей n.

Основание индукции n = 2.

a2

– bc

=

=

=

=

![]() ,

где t2

> t1.

,

где t2

> t1.

Предположим, что утверждение верно для ( n – 1 ) платежей по облигации, т.е.

![]() =

=

.

.

Пусть теперь число платежей по облигации равно n. Рассмотрим

a2

– bc

=

=

=

=

(

![]() )–

)–

![]() ,

,

где

![]() <

0 по

предположению индукции.

<

0 по

предположению индукции.

![]()

![]() ,

где 0

< t1

< t2

<…< tn.

,

где 0

< t1

< t2

<…< tn.

Следовательно

a2

– bc

<

0 для всех

целых

n

>

1. Значит,

![]() .

.

Согласно определению, показатель выпуклости равен

.

.

Тогда

C

=D

+ B,

=D

+ B,

где

– дюрация облигации,

– дюрация облигации, .

Следовательно,

.

Следовательно,![]() ,

где

,

где![]() .

Покажем, что

.

Покажем, что![]() .

.

.

.

Используем обозначения

![]() ,

,

![]() ,

,![]() ,

,![]() .

.

Покажем, что ab – dc < 0 методом математической индукции по числу платежей n.

Если n = 2, то

![]() ,

где 0

< t1

< t2.

,

где 0

< t1

< t2.

Положим,

![]() для (n

– 1 ) платежей по облигации, т.е.

для (n

– 1 ) платежей по облигации, т.е.

.

.

Для n платежей по облигации имеем

![]()

![]() .

.

![]() по

предположению индукции,

по

предположению индукции,

![]() =

=

=

=

=

![]()

![]() ,

где

0

< t1

< t2

<…< tn.

,

где

0

< t1

< t2

<…< tn.

Значит,

ab

– dc

< 0 для

всех целых n

> 1.

Следовательно

![]() .

Тогда

.

Тогда![]() .

Свойство доказано.

.

Свойство доказано.

Если все платежи по облигации отсрочить на t0 лет, не изменяя ее внутренней доходности r, то дюрация облигации увеличится на t0 лет, а показатель выпуклости – на (t02 + 2 t0D + t0 ) лет2.

Доказательство. Дюрация исходной облигации

.

.

Дюрация облигации с отсроченными платежами

=

.

.

Таким образом,

![]() =

D

+ t0.

(11.12)

=

D

+ t0.

(11.12)

Показатель выпуклости исходной облигации

.

.

Показатель выпуклости облигации с отсроченными платежами равен

= C + 2 t0D + t02 + t0 .

Таким образом,

![]() =

C

+ (t02

+ 2

t0D

+ t0

). (11.13)

=

C

+ (t02

+ 2

t0D

+ t0

). (11.13)

Свойство доказано.

Если до погашения облигации остается больше одного купонного периода, то при заданном значении внутренней доходности r дюрация облигации и показатель выпуклости тем больше, чем меньше купонная ставка.

Доказательство. Покажем, что дюрация облигации и показатель выпуклости – убывающие функции купонной ставки f .

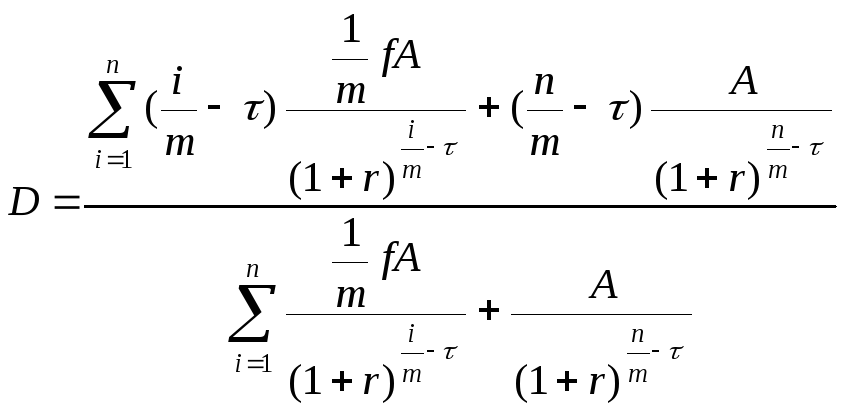

Формула

(11.6) для дюрации купонной облигации,

продающейся через время

![]() после купонной выплаты с доходностью

к погашениюr,

когда до погашения остается n

купонных выплат, имеет вид:

после купонной выплаты с доходностью

к погашениюr,

когда до погашения остается n

купонных выплат, имеет вид:

.

(11.14)

.

(11.14)

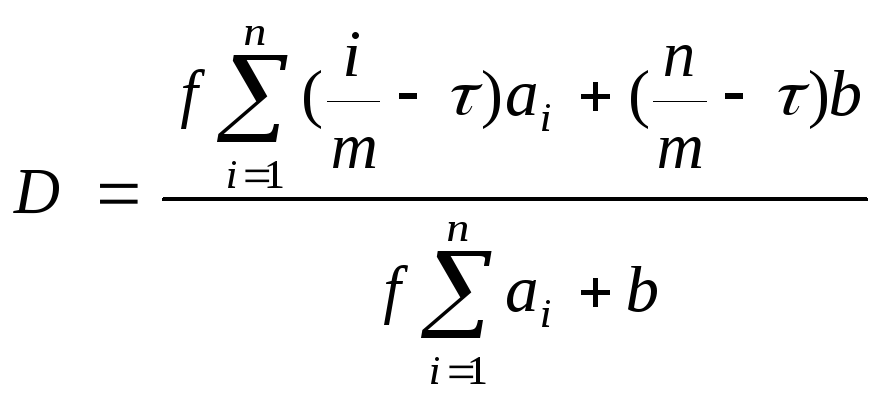

Цена облигации

.

.

Используем обозначения

.

(11.15)

.

(11.15)

Тогда

.

.

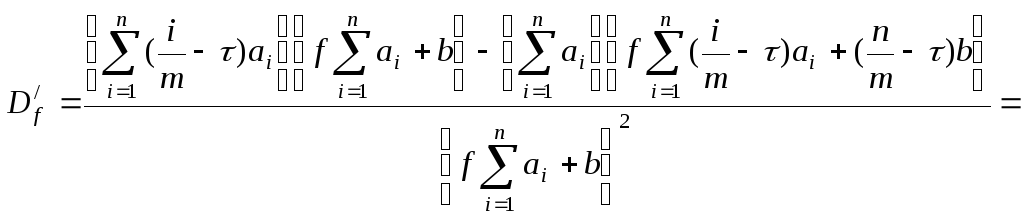

Рассмотрим производную дюрации по купонной ставке f.

,

,

так

как

![]() и по условиюn

> 1. Таким образом,

и по условиюn

> 1. Таким образом,

![]() .

.

Показатель выпуклости купонной облигации равен

.

(11.16)

.

(11.16)

Используем те же обозначения (11.15). Тогда

C

=

.

.