Рассмотрим производную

.

.

Отсюда

.

.

Таким

образом,

![]() .

Свойство доказано.

.

Свойство доказано.

Зависимость дюрации облигации от срока до погашения при неизменных f и r, где f и r – купонная ставка и внутренняя доходность облигации соответственно, сформулируем в виде следующих утверждений. Пусть Dn – дюрация облигации, платежи по которой выплачиваются m раз в год и до погашения которой остается n купонных периодов. Тогда

6а.

![]() .

.

6b.

Если

![]() ,

то последовательность {Dn}

является возрастающей.

,

то последовательность {Dn}

является возрастающей.

6с. Если f < r, то можно указать число n0 такое, что для облигаций с числом периодов до погашения n < n0 последовательность {Dn} является возрастающей.

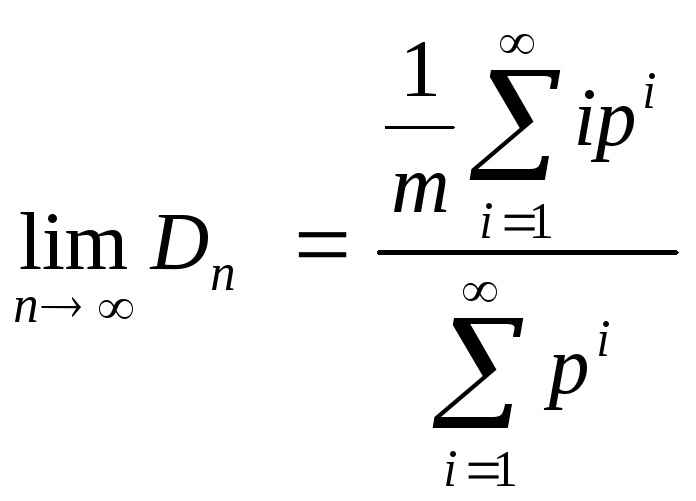

Доказательство. 6а. Согласно (11.14), дюрация облигации при τ = 0, когда до погашения остается n купонных периодов, равна

. (11.17)

. (11.17)

Так как

,

,

то

,

,

где

<

1. Поскольку

<

1. Поскольку

![]() ,то получаем

,то получаем

.

.

Так как обычно r мало, то

![]() .

.

Тогда

![]() .

(11.18)

.

(11.18)

Заметим, что значение предела не зависит от купонной ставки облигации.

6b.

Пусть

![]() .

Для простоты будем считать, что платежи

по облигации выплачиваются раз в год

(m

= 1) и до ее погашения остается n

лет (τ = 0). Тогда дюрация купонной

облигации равна

.

Для простоты будем считать, что платежи

по облигации выплачиваются раз в год

(m

= 1) и до ее погашения остается n

лет (τ = 0). Тогда дюрация купонной

облигации равна

.

.

Используем

обозначение

![]() .

Тогда

.

Тогда

.

.

Так

как

![]() ,

,

![]() ,

то

,

то

![]() ,

,

где

a

= (1 – p)(1

– p

–

fp).

Покажем,

что

![]() .

.

Рассмотрим разность

Dn+1

– Dn

=

![]()

![]() =

=

=

![]() ,

,

где

![]() .

.

Покажем, что B > 0. Используем метод математической индукции по числу оставшихся до погашения облигации купонных платежей.

Основание индукции n = 0. Тогда

![]()

![]() .

.

Заметим, что при n = 0 разность D1 – D0 = 1, т.к. D1 = 1 - дюрация облигации за год до погашения, когда она уже является чисто дисконтной, D0 = 0 - дюрация облигации в день погашения сразу после купонной выплаты.

Предположим, что B > 0 при n = k, т.е.

![]() .

.

Пусть теперь n = k + 1. Рассмотрим

![]()

![]()

![]()

![]() .

.

По предположению индукции Bk > 0.

![]()

![]() ,

,

так

как

![]() ,

,![]()

![]() при

при![]() .

Следовательно,Bk+1

>

0. Отсюда

B

> 0 для любого целого неотрицательного

n.

Значит,

Dn+1

– Dn

> 0.

Утверждение доказано.

.

Следовательно,Bk+1

>

0. Отсюда

B

> 0 для любого целого неотрицательного

n.

Значит,

Dn+1

– Dn

> 0.

Утверждение доказано.

На

рис. 1.11.2 показана зависимость дюрации

облигации от срока до погашения при

![]() ,m

= 1, τ = 0.

,m

= 1, τ = 0.

Рис. 1.11.2

6с.

Пусть

![]() .

Дюрация купонной облигации, платежи по

которой выплачиваются раз в год (m

= 1) и до

погашения остается n

лет

(τ = 0), равна

.

Дюрация купонной облигации, платежи по

которой выплачиваются раз в год (m

= 1) и до

погашения остается n

лет

(τ = 0), равна

.

.

Рассмотрим разность

Dn+1

– Dn

=

![]() ,

,

где

![]() ,

,

a

= (1 – p)(1

– p

–

fp),

![]() .

.

Преобразуем это выражение к виду:

![]() .

(11.19)

.

(11.19)

Легко

убедиться, что если

![]() ,

то B

> 0 (следовательно

,

то B

> 0 (следовательно

![]() ).

С другой стороны, если n

достаточно

велико, например

).

С другой стороны, если n

достаточно

велико, например

![]() ,

то B <

0 (следовательно,

,

то B <

0 (следовательно,![]() ).

Действительно,

).

Действительно,

![]() .

.

Следовательно,

существует срок, когда разность

![]() изменяет знак. В качестве приближенного

значения такого срока можно взять

изменяет знак. В качестве приближенного

значения такого срока можно взять

![]() (целую часть). Число

(целую часть). Число

![]() получено

при условии, что

получено

при условии, что

![]() ,когда

выражение в квадратных скобках в (11.19)

равно нулю. Равенство является приближенным

с точностью до

,когда

выражение в квадратных скобках в (11.19)

равно нулю. Равенство является приближенным

с точностью до

![]() .

Следовательно, чем ближе значения r

и f

, тем точнее полученное данным методом

значение

.

Следовательно, чем ближе значения r

и f

, тем точнее полученное данным методом

значение

![]() ,

что и подтверждается расчетами для

r

= 25% и ряда

значений

f.

,

что и подтверждается расчетами для

r

= 25% и ряда

значений

f.

|

f |

|

|

Значение n (лет), при котором Dn+1 - Dn меняет знак (точное) |

|

3 % |

9,7 |

9 |

12 |

|

5 % |

10,3 |

10 |

12 |

|

10 % |

12,3 |

12 |

13 |

|

15 % |

16,5 |

16 |

17 |

|

20 % |

29,0 |

29 |

30 |

|

23 % |

66,5 |

66 |

67 |

|

24 % |

129,0 |

129 |

129 |

Из выражения для n0 следует, что чем ближе значения r и f , тем больше срок n0. Кроме того, несложно убедиться, что чем больше купонная ставка f, тем больше n0. Эти выводы подтверждаются приведенными расчетами. Элементы последнего столбца в этой таблице получены из непосредственных вычислений дюрации облигации для различных значений n по формуле (11.17). Пример таких вычислений для купонных ставок f1 = 5% и f2 = 10% показан в следующей таблице:

|

n |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

Df1 |

1 |

1,94 |

2,82 |

3,60 |

4,29 |

4,87 |

5,34 |

5,70 |

5,96 |

6,13 |

6,21 |

6,24 |

6,22 |

6,16 |

6,08 |

|

Df2 |

1 |

1,90 |

2,68 |

3,35 |

3,90 |

4,34 |

4,68 |

4,93 |

5,11 |

5,23 |

5,30 |

5,34 |

5,36 |

5,35 |

5,33 |

Покажем,

что если

![]() ,

то

,

то

![]() для любого

для любого

![]() .

.

Имеем

![]()

![]() ,

,

где

![]() .

.

Установим знак B

при условии

![]() .

.

B

![]() ,

,

так

как

![]() и

и![]() .

Значит

.

Значит![]() .

.

Следовательно,

если

f

<

r,

то можно указать число n0

такое, что

для облигаций с числом периодов до

погашения n

<

n0

последовательность

{Dn}

является

возрастающей. Таким образом,

если

облигации

A1,

A2,

…, Ak

продаются

с дисконтом и число периодов до их

погашения n1

< n2

< …< nk

<

n0,

то при прочих равных условиях Dn1

< Dn2

<…<

![]() <

<

![]() ,

где Dn1

, Dn2

,…,

,

где Dn1

, Dn2

,…,

![]() – дюрации

этих облигаций.

– дюрации

этих облигаций.

Покажем,

что значение дюрации

![]() облигации

со сроком погашения n0

удовлетворяет неравенству

облигации

со сроком погашения n0

удовлетворяет неравенству

![]() , где

, где

![]() при m

= 1 (см. пункт

6а).

Предположим противное. Пусть

при m

= 1 (см. пункт

6а).

Предположим противное. Пусть

![]() .

Следовательно

.

Следовательно

.Отсюда,

учитывая, что

.Отсюда,

учитывая, что

![]() при

при

![]() ,

получаем

,

получаем

![]() . Противоречие, так как

. Противоречие, так как

![]() .

Следовательно, приf

<

r

характер зависимости дюрации облигации

от срока до погашения имеет вид, показанный

на рисунке 1.11.3. На этом рисунке показана

зависимость дюрации облигации от срока

до погашения для купонных ставок

.

Следовательно, приf

<

r

характер зависимости дюрации облигации

от срока до погашения имеет вид, показанный

на рисунке 1.11.3. На этом рисунке показана

зависимость дюрации облигации от срока

до погашения для купонных ставок

![]() .

.

Рис. 1.11.3.