3 Оцінка прибутку ат “Надія”. 3.1 Джерела формування прибутку ат “Надія”.

Для більшості підприємств основне джерело прибутку пов'язане з його виробничою і підприємницькою діяльністю. Ефективність його використання залежить від знання кон'юнктури ринку і вміння адаптувати розвиток виробництва до постійно мінливої кон'юнктури. Величина прибутку залежить від правильності вибору виробничого профілю підприємства з випуску продукції (вибір продуктів, що користуються стабільним або високим попитом); від створення конкурентоспроможних умов продажу своїх товарів і надання послуг (ціна, строки поставки, обслуговування покупців, післяпродажне обслуговування і т.д.) ; від обсягів виробництва (чим більший обсяг виробництва, тим більше маса прибутку); від зниження витрат виробництва.

Таблиця 3.1. Динаміка і структура джерел прибутку АТ “Надія” станом на 2013 рік

|

Джерела прибутку |

Наявність прибутку |

Відхилення |

|||

|

На початок звітного періоду |

На кінець звітного періоду |

Сума, тис.грн. |

% |

||

|

Власний капітал |

1907 |

1873 |

-34 |

-1.78 |

|

|

Сукупний дохід |

34 |

56 |

22 |

64.7 |

|

|

Інші надходження |

1400 |

1400 |

0 |

0 |

|

|

Всього |

3341 |

3329 |

100 |

100 |

|

Проаналізувавши дані таблиці 3.2.1 та склавши графік (рис. 3.1.1), можна побачити, що переважна частка активів підприємства припадає на власний капітал. За звітний період його частка зменшилась на 1,78%. Це свідчить про те, що результатом діяльності підприємства є збиток.

Рисунок 3.1. Динаміка джерел прибутку АТ «Надія» на 2013 рік

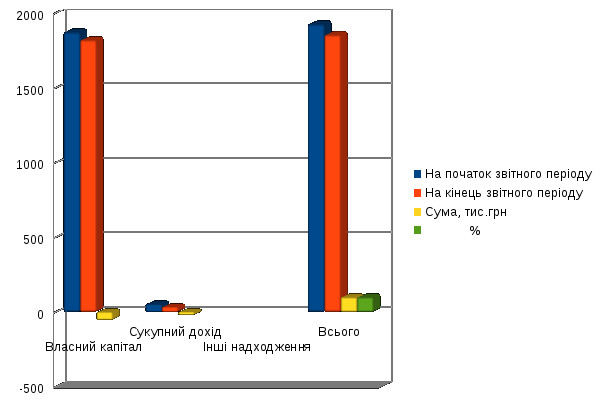

Таблиця 3.2 Динаміка і структура джерел прибутку АТ “Надія” станом на 2014 рік

|

Джерела прибутку |

Наявність прибутку |

Відхилення |

|||

|

На початок звітного періоду |

На кінець звітного періоду |

Сума, тис.грн. |

% |

||

|

Власний капітал |

1873 |

1820 |

-53 |

-2.85 |

|

|

Сукупний дохід |

53 |

34 |

-19 |

-2.85 |

|

|

Інші надходження |

0 |

0 |

0 |

0 |

|

|

Всього |

1926 |

1854 |

100 |

100 |

|

Рисунок 3.1.2 Динаміка джерел прибутку АТ “Надія” на 2014 рік

Проаналізувавши дані таблиці 3.1.2 та графіка (рис. 3.1.2) можна побачити, що переважна частка активів підприємства припадає на власний капітал. За звітний період його частка зменшилась на 2,82%. Він знаходиться у від’ємному значенні – це говорить про те, що результатом діяльності підприємства є збиток. Порівнявши структуру джерел прибутку підприємства АТ «Надія» за 2013 і 2014 роки, можна зробити висновок, що на підприємстві переважає власний капітал, який зменшується на звітний період.

Таблиця 3.3. Порівняння джерел позикових коштів за 2013 — 2014 роки

|

Джерела формування позикових коштів |

Зміна на 2013 рік тис.грн |

Зміна на 2014 рік тис.грн |

Відхилення |

|

Кредиторська заборгованість: |

|

|

|

|

Товари, роботи, послуги |

4.2 |

1 |

3.2 |

|

Розрахунки з бюджетами |

-69.7 |

74.4. |

-144.1 |

|

У тому числі з податку на прибуток |

-11.6 |

-25.2 |

13.6 |

|

Розрахунки із страхування |

4.9 |

7.1 |

-2.2 |

|

Інші поточні забов’язання |

-11.6 |

-29 |

-17.4 |

|

Всього |

87.8 |

29.3 |

-117.1 |

Порівнявши склад і структуру позикового капіталу за 2013 і 2014 роки, можна зробити висновок, що за обидва роки відсутні довгострокові та короткострокові кредити. Повна відсутність короткострокових кредитів для підприємства вважається негативним явищем. Однак за умови високих відсотків за кредити на час проведення аналізу це явище можна розглядати як позитивне.

Отже, аналіз складу власних і позичених засобів дає змогу всебічно оцінити діяльність підприємства в умовах ринкової економіки та конкуренції.

Прибуток показує абсолютний ефект діяльності підприємства без урахування використаних при цьому ресурсів, тому його слід доповнювати показником рентабельності. Ступень прибутковості підприємства і характеризує рентабельність.Рентабельність – це якісний, вартісний показник, що характеризує рівень віддачі витрат або ступень використання ресурсів, що є в наявності, в процесі виробництва і реалізації продукції.

Для

того, щоб дізнатися про ефективність

підприємства, розрахуємо такі види

рентабельності:

1)Рентабельність

діяльності:

Рд =

де

ЧП - чистий прибуток

Вр - виручка від

реалізації

де

ЧП - чистий прибуток

Вр - виручка від

реалізації

2)Рентабельність

сукупних активів

2)Рентабельність

сукупних активів

де

Пр - балансовий прибуток

Са - сума

активів балансу підприємства

де

Пр - балансовий прибуток

Са - сума

активів балансу підприємства