Аналіз рівня ефективності використання матеріальних ресурсів за період, що аналізується

|

Показник |

Попередній період |

Планові (нормативні) дані |

Фактично |

Відхилення () | |

|

від попереднього періоду |

від планових (нормативних) даних | ||||

|

1. Товарна продукція, тис. грн |

8000 |

8400 |

8500 |

+500 |

+100 |

|

2. Повна собівартість виготовленої продукції, тис. грн |

6500 |

6783 |

7145 |

+645 |

+362 |

|

3. Залишок матеріальних запасів на початок періоду, тис. грн |

320 |

370 |

400 |

+80 |

+30 |

|

4. Надходження матеріальних ресурсів за період, тис. грн |

2600 |

2600 |

3000 |

+400 |

+400 |

|

5. Матеріальні витрати за період, тис. грн |

2700 |

2845 |

2992 |

+292 |

+147 |

|

6. Залишок матеріальних запасів на кінець періоду, тис. грн |

220 |

125 |

408 |

+188 |

+283 |

|

7. Матеріаломісткість товарної продукції, коп. |

33,75 |

33,86 |

35,20 |

+1,45 |

+1,34 |

|

8. Матеріаловіддача, грн |

2,96 |

2,95 |

2,84 |

–0,12 |

–0,11 |

|

9. Питома вага матеріальних витрат у собівартості продукції, % |

41,54 |

41,94 |

41,88 |

+0,34 |

-0,06 |

|

10. Коефіцієнт споживання матеріалів |

* |

1 |

1,04 |

* |

+0,04 |

|

12. Швидкість обороту матеріальних запасів, днів |

36 |

31 |

49 |

+13 |

+18 |

|

13. Оборотність матеріальних запасів, разів |

29,6 |

33,9 |

21,0 |

–8,6 |

–12,9 |

|

14. Термін зберігання запасів, днів |

12 |

11 |

17 |

+5 |

+6 |

|

15. Коефіцієнт співвідношення темпів зростання обсягів виробництва і темпів зростання матеріальних витрат |

* |

1 |

0,96 |

* |

–0,04 |

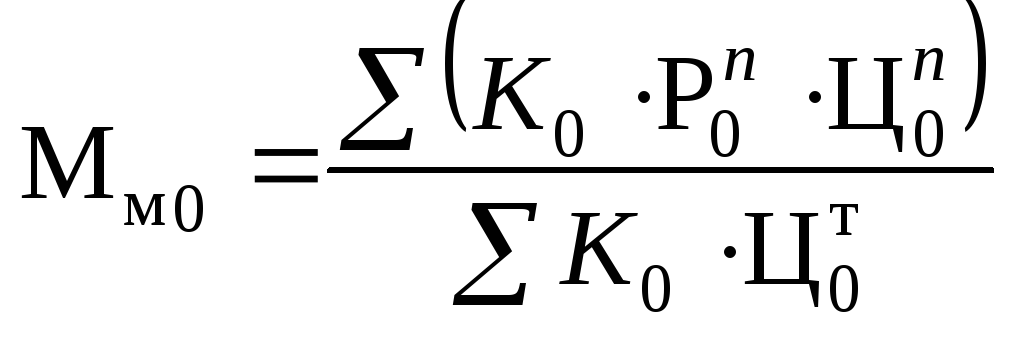

Розрахунок нормативної матеріаломісткості передбачає використання планових показників:

. (1)

. (1)

Способом дедукції встановлюємо, що матеріаломісткість продукції залежить від суми матеріальних витрат та обсягу товарної продукції. При цьому визначаємо, що зміна суми матеріальних витрат є наслідком дії таких причин, як зміна обсягу виробленої продукції та її структури (K), зміна норм витрачання матеріалів на одиницю продукції (Рn), а також зміна ціни одиниці матеріалу (Цn). У свою чергу, зміна обсягу товарної продукції залежить від кількості одиниць виробленої продукції, її структури (K) та рівня відпускних цін на продукцію (Цт).

Отже, на зміну матеріаломісткості може вплинути кожний із цих факторів або їх сукупність. Для розрахунку впливу факторів планові показники матеріальних витрат та вартості товарної продукції перераховуються на фактичні, а саме:

а) для визначення впливу зміни структури асортименту і, як наслідок, зміни обсягу продукції проводять умовний розрахунок за формулою (1), але замість планового K беруть фактичний обсяг випуску (Kф):

Такий розрахунок показує, яким був би рівень матеріаломісткості, коли б за фактичного обсягу випуску збереглися всі планові показники, тобто Мм1 — це планована матеріаломісткість, перерахована на фактичний обсяг виробництва;

б) для визначення впливу зміни норм витрачання матеріалів (або зміни матеріаломісткості окремих виробів) проводиться умовний розрахунок за формулою, у яку підставляють фактичну норму витрачання матеріалів, елімінуючи при цьому вплив попереднього фактора (K):

Цей розрахунок показує, яким був би рівень матеріаломісткості за фактичного обсягу виробництва та фактичного витрачання матеріалів, але за планових цін на матеріали та продукцію;

в) для визначення впливу зміни цін на придбані матеріальні ресурси, в умовний розрахунок матеріаломісткості підставляють фактичні ціни на матеріали, при цьому виключається вплив попередніх двох факторів:

Такий рівень матеріаломісткості був би у тому разі, коли б за фактичного обсягу виробництва продукції, фактичного витрачання матеріалів та за фактичних цін на них відпускні ціни на продукцію залишилися б плановими;

г) для розрахунку впливу такого фактора, як зміна відпускних цін на продукцію, у факторну модель підставляють фактичні ціни на продукцію. При цьому вплив попередніх трьох факторів ви- ключається:

Як видно

з останнього розрахунку,

![]() —

це фактичний рівень матеріаломісткості

продукції, тобто

—

це фактичний рівень матеріаломісткості

продукції, тобто

![]() =

=![]() .

.

Вимірювання впливу факторів на зміну матеріаломісткості проводиться способом ланцюгових підстановок. Для цього складають таблицю (13.15).