Фінансовий аналіз

.docФінансовий аналіз - це процес дослідження фінансового стану й основних результатів фінансової діяльності підприємства з метою виявлення резервів подальшого підвищення його ринкової вартості й забезпечення ефективного розвитку.

Мета аналізу

Перед тим як приступити до проведення аналізу фінансового стану підприємства, потрібно точно визначити вихідну мету аналізу.

Від мети залежить ступінь деталізації і глибина досліджень по окремих напрямках аналізу:

- аналіз майна та джерел його формування;

- аналіз структури витрат;

- аналіз структури балансу й оборотних коштів;

- аналіз ліквідності і фінансової стійкості;

- аналіз грошового потоку;

- аналіз оборотності;

- аналіз прибутковості;

- аналіз ефективності діяльності компанії.

Основною метою фінансового аналізу є одержання невеликого числа ключових параметрів, що дають об'єктивну і точну картину фінансового стану підприємства і фінансових результатів його діяльності.

При цьому фінансового менеджера може цікавити як поточний фінансовий стан підприємства, так і очікувані параметри в найближчій чи віддаленій перспективі.

Мета аналізу досягається в результаті вирішення визначеного взаємозалежного набору аналітичних задач. Щоб приймати рішення по керуванню в області виробництва, фінансів, інвестицій керівництву потрібна постійна ділова поінформованість з відповідних питань, що є результатом добору, аналізу, оцінки і концентрації вихідної інформації. Необхідно аналітичне прочитання вихідних даних, виходячи з цілей аналізу і керування.

Методика фінансового

аналізу включає три взаємозв'язаних

блоки: 1) аналіз фінансових результатів

діяльності підприємства; 2) аналіз

фінансового стану підприємства; 3) аналіз

ефективності фінансово-господарської

діяльності підприємства. Фінансовий

аналіз являє собою спосіб накопичення,

трансформації і використання інформації

фінансового характеру, який має на меті:

оцінити поточний і перспективний

фінансовий стан підприємства; оцінити

можливі і доцільні темпи розвитку

підприємства з позиції їх фінансового

забезпечення; виявити доступні джерела

коштів і оцінити можливість і доцільність

їх мобілізації. спрогнозувати становище

підприємства на ринку капіталів. В

основі фінансового аналізу, так само

як і фінансового менеджменту в цілому,

лежить аналіз фінансової звітності.

Для України ця частина фінансового

аналізу має пріоритетне значення через

ряд обставин, зокрема недостатня

розвинутість фінансового ринку знижує

значимість аналізу ринків. Категорії

фінансового аналізу — це найбільш

загальні, ключові поняття даної науки.

В їх числі: фактор, модель, ставка,

процент, дисконт, опціон, грошовий потік,

ризик, ліверидж та ін. Науковий

інструментарій (апарат) фінансового

аналізу це сукупність загальнонаукових

і конкретно-наукових способів використання

показників фінансової діяльності

господарюючих суб'єктів. Принципи

фінансового аналізу регулюють процедурну

сторону його методології і методики.

До них належать: системність, комплексність,

регулярність, об'єктивність тощо. Аналіз

фінансового стану переслідує кілька

цілей: ідентифікацію фінансового стану;

виявлення змін у фінансовому стані в

просторово-часовому розрізі; виявлення

основних факторів, які викликали зміни

у фінансовому стані; прогноз основних

тенденцій у фінансовому стані. Фінансовий

аналіз проводиться з допомогою різного

виду моделей, які дозволяють структуризувати

та ідентифікувати взаємозв'язки між

основними показниками. Можна виділити

три основні типи моделей: дескриптивні,

предикативні і нормативні. Дескриптивні

моделі відомі так само, як моделі

описового характеру і є основними для

оцінки фінансового стану підприємства.

До них належать: побудова системи звітних

балансів, представлення фінансової

звітності в різних аналітичних розрізах,

вертикальний і горизонтальний аналіз

звітності, система аналітичних

коефіцієнтів, аналітичні записки до

звітності. Всі ці моделі базуються на

використанні інформації бухгалтерської

звітності. В основі вертикального

аналізу лежить інше представлення

бухгалтерської звітності - у вигляді

відносних величин, які характеризують

структуру узагальнюючих підсумкових

показників. Обов'язковим елементом

аналізу служать динамічні ряди цих

величин. Це дозволяє відслідковувати

і прогнозувати структурні зрушення в

складі господарських засобів і джерел

їх покриття. Горизонтальний аналіз

дозволяє виявити тенденції зміни окремих

статей чи їх груп, які входять у склад

бухгалтерської звітності. В основі

цього аналізу лежить визначення базисних

темпів росту балансових статей чи статей

звіту про прибутки і збитки. Система

аналітичних коефіцієнтів провідний

елемент аналізу фінансового стану, який

застосовується різними групами

користувачів: менеджерами, аналітиками,

акціонерами, інвесторами, кредиторами

та ін. Відомі десятки цих показників,

том)/ для зручності вони поділяються на

кілька груп. Найчастіше виділяють п'ять

груп показників за такими напрямами

фінансового аналізу: Аналіз ліквідності.

Показники цієї групи дозволяють описати

і проаналізувати здатність підприємства

відповідати за своїми поточними

зобов'язаннями. В основу алгоритму

розрахунку цих показників закладена

ідея співставлення поточних активів

(оборотних коштів) з короткостроковою

кредиторською заборгованістю. В

результаті розрахунку встановлюється,

чи достатньою мірою підприємство

забезпечене оборотними коштами,

необхідними для розрахунків з кредиторами

за поточними операціями. Оскільки різні

види оборотних коштів мають різний

ступінь ліквідності (конвертації в

абсолютно ліквідні кошти - грошові

кошти), розраховують кілька коефіцієнтів

ліквідності. Аналіз поточної діяльності.

З позиції кругообігу коштів діяльність

будь-якого підприємства являє собою

процес безперервної трансформації

одних видів активів в інші:

де

ГК— грошові кошти; СС — сировина на

складі; НВ —- незавершене виробництво;

/77 — готова продукція; КР — кошти в

розрахунках. Ефективність поточної

фінансово-господарської діяльності

може бути оцінена тривалістю операційного

циклу, яка залежить від оборотності

коштів у різних видах активів. При інших

рівних умовах прискорення оборотності

свідчить про підвищення ефективності.

Тому основними показниками цієї групи

є показники ефективності використання

матеріальних, трудових і фінансових

ресурсів: фондовіддача, коефіцієнти

оборотності коштів у запасах і розрахунках.

Аналіз фінансової стійкості. За допомогою

цих показників оцінюються склад джерел

фінансування і динаміка співвідношення

між ними. Аналіз базується на тому, що

джерела коштів відрізняються рівнем

собівартості, ступенем доступності,

рівнем надійності, степенем ризику

тощо. Аналіз рентабельності. Показники

цієї групи служать для оцінки загальної

ефективності вкладення коштів у дане

підприємство. На відміну від показників

другої групи, тут абстрагуються від

конкретних видів активів, і аналізують

рентабельність авансованого капіталу

і рентабельність власного капіталу.

Аналіз становища і діяльності на ринку

капіталів. У межах цього аналізу

виконуються просторово часові

співставлення показників, які

характеризують становище підприємства

на ринку цінних паперів: дивідендний

вихід дохід на акцію цінність акції

тощо. Цей момент аналізу виконується,

головним чином, в компаніях, зареєстрованих

на біржах цінних паперів, де вони тримають

свої акції. Будь-яке підприємство, яке

має тимчасово вільні грошові кошти і

яке бажає вкласти їх у цінні папери,

також орієнтується на показники даної

групи. Предикативні моделі це моделі

прогнозуючого характеру. Вони

використовуються для передбачування

доходів підприємства і його майбутнього

фінансового сталу. Найбільш поширеними

з них є: розрахунок точки критичної о

обсягу продаж, побудова передбачуваних

фінансових звітів, моделі динамічного

аналізу (жорстко детерміновані факторні

моделі і регресивні моделі), моделі

ситуаційного аналізу. Нормативні моделі

дозволяють порівняти фактичні результати

діяльності підприємств з очікуваними,

розрахованими за бюджетом. Ці моделі

використовуються в основному у

внутрішньому фінансовому аналізі. їхня

суть зводиться до встановлення нормативів

з кожної статті витрат за технологічними

процесами, видами виробів, центрами

відповідальності гоню і до аналізу

відхилень фактичних даних від цих

нормативів. Аналіз значною мірою

базується на застосуванні жорстко

детермінованих факторних моделей.

де

ГК— грошові кошти; СС — сировина на

складі; НВ —- незавершене виробництво;

/77 — готова продукція; КР — кошти в

розрахунках. Ефективність поточної

фінансово-господарської діяльності

може бути оцінена тривалістю операційного

циклу, яка залежить від оборотності

коштів у різних видах активів. При інших

рівних умовах прискорення оборотності

свідчить про підвищення ефективності.

Тому основними показниками цієї групи

є показники ефективності використання

матеріальних, трудових і фінансових

ресурсів: фондовіддача, коефіцієнти

оборотності коштів у запасах і розрахунках.

Аналіз фінансової стійкості. За допомогою

цих показників оцінюються склад джерел

фінансування і динаміка співвідношення

між ними. Аналіз базується на тому, що

джерела коштів відрізняються рівнем

собівартості, ступенем доступності,

рівнем надійності, степенем ризику

тощо. Аналіз рентабельності. Показники

цієї групи служать для оцінки загальної

ефективності вкладення коштів у дане

підприємство. На відміну від показників

другої групи, тут абстрагуються від

конкретних видів активів, і аналізують

рентабельність авансованого капіталу

і рентабельність власного капіталу.

Аналіз становища і діяльності на ринку

капіталів. У межах цього аналізу

виконуються просторово часові

співставлення показників, які

характеризують становище підприємства

на ринку цінних паперів: дивідендний

вихід дохід на акцію цінність акції

тощо. Цей момент аналізу виконується,

головним чином, в компаніях, зареєстрованих

на біржах цінних паперів, де вони тримають

свої акції. Будь-яке підприємство, яке

має тимчасово вільні грошові кошти і

яке бажає вкласти їх у цінні папери,

також орієнтується на показники даної

групи. Предикативні моделі це моделі

прогнозуючого характеру. Вони

використовуються для передбачування

доходів підприємства і його майбутнього

фінансового сталу. Найбільш поширеними

з них є: розрахунок точки критичної о

обсягу продаж, побудова передбачуваних

фінансових звітів, моделі динамічного

аналізу (жорстко детерміновані факторні

моделі і регресивні моделі), моделі

ситуаційного аналізу. Нормативні моделі

дозволяють порівняти фактичні результати

діяльності підприємств з очікуваними,

розрахованими за бюджетом. Ці моделі

використовуються в основному у

внутрішньому фінансовому аналізі. їхня

суть зводиться до встановлення нормативів

з кожної статті витрат за технологічними

процесами, видами виробів, центрами

відповідальності гоню і до аналізу

відхилень фактичних даних від цих

нормативів. Аналіз значною мірою

базується на застосуванні жорстко

детермінованих факторних моделей.

2 Характеристика традиційних прийомів аналітичного опрацювання інформації.

1.5.1. Характеристика прийому порівняння і його роль у виявленні резервів Це найважливіший прийом. За його допомогою проводиться оцінка ефективності господарювання, вивчається вплив окремих факторів на виконання плану і виявляються резерви. Порівняння - це науковий метод пізнання, в процесі якого вивчаюче явище, предмети співставляються з уже відомими раніше, вивчаються з метою визначення загальних або відмінних рис. Обов’язкова умова для порівняння - однорідність економічного змісту, вимірів і оцінки показників, що порівнюються, тобто співставлення показників. Результати порівняння можуть виражатись в абсолютних і відносних величинах. Абсолютні (виражені сумою) - характеризують обсяг виробництва, чисельність, отриманий прибуток, відносні в %, коефіцієнтах. Якщо результати порівняння виражені в абсолютних величинах, то використовується спосіб різниць, де факт порівнюється з планом. Відносні величини відображають ступінь виконання планових показників динаміки виробництва, його структуру, темпи росту і приросту. Порівнюють дані з плановими даними, звітними даними минулих років, з показниками роботи інших підприємств і т.д. Порівняння фактичних даних з плановими дозволяє: 1) визначити ступінь виконання плану за певний період; 2) використовується для перевірки обгрунтованості планових показників; 3) для виявлення резервів виробництва. Якщо план не виконаний, то це можна розглянути, як невикористаний резерв. Приклад

|

Показники |

1998 |

Відхилення |

||

|

|

план |

факт. |

абсолютне +,- |

відносне, % |

|

1 |

2 |

3 |

4=3-2 |

5=(3/2)*100 -100 або 5=4/2*100 |

|

Реалізована продукція |

1860 |

1385 |

-475 |

-25.5 |

1.5.2.

Застосування прийому аналітичних

групуваннь для класифікації

факторів

Групування

інформації

- це поділ сукупності об’єктів, що

вивчаються на якісно однорідні групи

по відповідним ознакам.

У статистиці

цей прийом використовують для узагальнення

і типізація явищ, а в аналізі групування

допомагає пояснити зміст середніх

величин, використовуються для вивчення

взаємозв’язку між показниками,

використовується для виявлення впливу

окремих одиниць на середні величини.

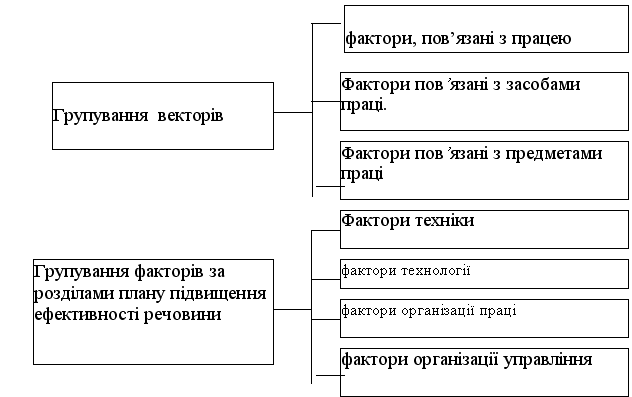

Найбільш

поширене і практичне значення в аналізі

має групування за факторами, пов’язаними

простими моментами процесу праці

(фактори, пов’язані з працею, засобами

праці), а також групування факторів за

розділами плану підвищення ефективності

виробництва (рис. 1.5.2.1).

Рис.

1.5.2.1. Застосування прийому аналітичних

групувань для класифікації

факторів.

Потрібно дуже серйозно

звернути увагу на поділ сукупності на

групи, вибір кількості груп і інтервалів

між ними, бо від цього можуть суттєво

змінюватись результати аналізу.

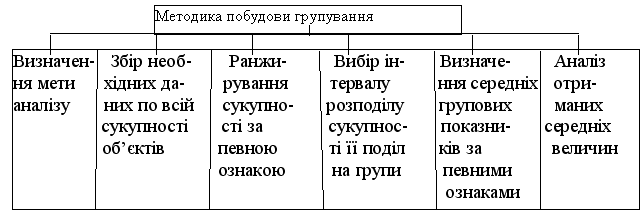

Методика

побудови групування зображена на рис

. 1.5.2.2

Рис.

1.5.2.1. Застосування прийому аналітичних

групувань для класифікації

факторів.

Потрібно дуже серйозно

звернути увагу на поділ сукупності на

групи, вибір кількості груп і інтервалів

між ними, бо від цього можуть суттєво

змінюватись результати аналізу.

Методика

побудови групування зображена на рис

. 1.5.2.2

1.5.3.

Способи відносних і середніх

величин

Відносні

величини відображають співвідношення

величини явища, предмета з величиною

якого-небудь іншого явища , предмета

або з їх величиною, але за інший період

або по іншому об’єкту.

Відносні

величини отримують шляхом ділення

однієї величини на іншу, яка приймається

за базу.

Форми вираження відносних

величин зображено на рис. 1.5.3.1.

1.5.3.

Способи відносних і середніх

величин

Відносні

величини відображають співвідношення

величини явища, предмета з величиною

якого-небудь іншого явища , предмета

або з їх величиною, але за інший період

або по іншому об’єкту.

Відносні

величини отримують шляхом ділення

однієї величини на іншу, яка приймається

за базу.

Форми вираження відносних

величин зображено на рис. 1.5.3.1.

Рис.1.5.3.1

Форми вираження відносних величин

Види

відносних величин зображено на рис.

1.5.3.2.

Рис.1.5.3.1

Форми вираження відносних величин

Види

відносних величин зображено на рис.

1.5.3.2.

Рис.

1.5.3.2. Види відносних величин

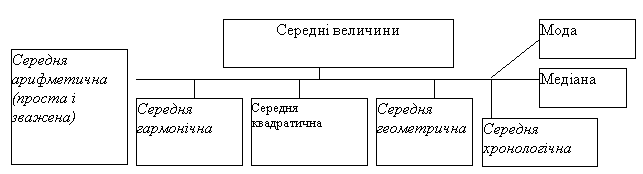

Середні

величини використовуються в АГД для

узагальнення кількісної характеристики

сукупності однорідних явищ за певною

ознакою.

Вони дають узагальнену

характеристику явищам, базуючись на

масових даних. Недолік - за середніми

даними не видно досягнень і негативних

сторін.

Види середніх величин зображені

на рис. 1.5.3.3.

Рис.

1.5.3.2. Види відносних величин

Середні

величини використовуються в АГД для

узагальнення кількісної характеристики

сукупності однорідних явищ за певною

ознакою.

Вони дають узагальнену

характеристику явищам, базуючись на

масових даних. Недолік - за середніми

даними не видно досягнень і негативних

сторін.

Види середніх величин зображені

на рис. 1.5.3.3.

Рис.

1.5.3.3 Основні види середніх величин.

1.5.4

Характеристика балансового прийому в

економічному аналізі

Балансовий

прийом використовується для відображення

двох груп взаємопов’язаних і рівнозначних

економічних показників, підсумки яких

повинні бути тотожніми.

Зокрема, цей

прийом застосовують при аналізі

забезпеченості використання трудових,

фінансових ресурсів, сировини, матеріалів

і т.п., для перевірки вихідних даних, на

основі яких проводять аналіз, для

перевірки правильності аналітичних

розрахунків.

Рис.

1.5.3.3 Основні види середніх величин.

1.5.4

Характеристика балансового прийому в

економічному аналізі

Балансовий

прийом використовується для відображення

двох груп взаємопов’язаних і рівнозначних

економічних показників, підсумки яких

повинні бути тотожніми.

Зокрема, цей

прийом застосовують при аналізі

забезпеченості використання трудових,

фінансових ресурсів, сировини, матеріалів

і т.п., для перевірки вихідних даних, на

основі яких проводять аналіз, для

перевірки правильності аналітичних

розрахунків.

Характеристику

балансового прийому зображено на

рис.1.5.4.1.

Рис.

1.5.4.1 Балансовий прийом економічного

аналізу.

Балансовий прийом

застосовується для перевірки правильності

визначення впливу різних факторів на

відхилення в явищах.

У всіх випадках

алгебраїчний результат впливу окремих

факторів дорівнює загальному відхиленню

по явищу в цілому.

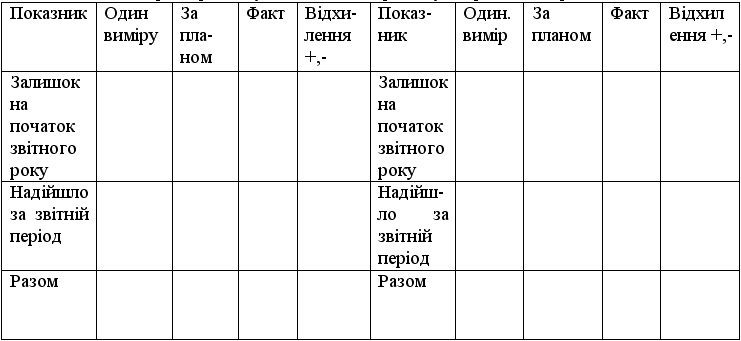

1.5.5 Прийоми табличного

відображення аналітичних даних

Аналітичні

таблиці складають при опрацюванні

аналітичних даних. Вони повинні вірно

характеризувати питання, які вивчаються,

бути короткими, зрозумілими та зручними

для використання.

Приклад побудови

таблиці зображено на рис.1.5.5.1.

Таблиця

1.

Рис.

1.5.5.1. Схема побудови аналітичної

таблиці.

Необхідно звернути увагу

на те, що в підзаголовку граф перша

літера пишеться з маленької літери,

якщо підзаголовки граф і заголовок

складають одне речення, і з великої

букви – якщо є самостійними.

Рис.

1.5.5.1. Схема побудови аналітичної

таблиці.

Необхідно звернути увагу

на те, що в підзаголовку граф перша

літера пишеться з маленької літери,

якщо підзаголовки граф і заголовок

складають одне речення, і з великої

букви – якщо є самостійними.

3 3.1. Сутність методу економічного аналізу, його характеристика та методологічна основа

Кожна наукова дисципліна має свій предмет та метод дослідження. Термін «метод» походить від грецького «methodos», що в перекладі означає «шлях до чогось», тобто знання про те, яким способом, в якій послідовності потрібно розв’язувати ті чи ті завдання. Під методом у широкому розумінні слова слід розуміти шляхи, способи та засоби пізнання дійсності, сукупність органічно пов’язаних принципів та прийомів дослідження різноманітних явищ.

Метод економічного аналізу діяльності підприємств, як і будь-якої іншої науки, визначається змістом та особливостями предмета, які, у свою чергу, зумовлюються тими конкретними цілями, вимогами та завданнями, що постали на даному етапі розвитку економіки або проглядаються в перспективі. Предмет відповідає на запитання, що ми вивчаємо, а метод — як вивчаємо, якими способами та з допомогою яких саме засобів.

Під методом економічного аналізу розуміють науково обґрунтовану систему теоретико-пізнавальних категорій, принципів, способів та спеціальних прийомів дослідження, що дають змогу приймати обґрунтовані управлінські рішення і базуються на діалектичному методі пізнання. Особливості діалектичного методу полягають у тому, що всі явища, котрі досліджуються, розглядаються в їх взаємозв’язку та русі, зміні та розвитку, при цьому розвиток розуміють як боротьбу протилежностей на засаді об’єктивних законів реальної дійсності.

Категорії економічного аналізу — це найбільш загальні, ключові поняття даної науки. До таких належать, наприклад: фактори, резерви, модель, результативний показник, відсоток, дисконт, фінансовий результат, капітал, зобов’язання, активи, грошовий потік, леверидж і т. ін. Визначення та зміст окремих категорій наведено у відповідних розділах посібника.

Принципи економічного аналізу регулюють процедурну сторону його методології та методики. До них відносять: системність та комплексність, періодичність, зрозумілість та адекватність тлумачення, достовірність та об’єктивність, доречність та своєчасність.

Системний підхід до вивчення явищ виявляється в комплексному взаємозв’язаному вивченні багатосторонніх зв’язків і взаємозумовленості дії факторів організації, техніки і технології виробництва. Підприємство будь-якої галузі виробництва — це складна система, і правильний висновок щодо характеру досліджуваного явища можливий тільки за умови врахування всіх взаємозв’язаних факторів. Здебільшого комплексне дослідження результатів діяльності підприємства починають з вивчення загальних показників. Потім, розподіляючи їх, поглиблюють аналіз, вивчаючи окремі сторони та ділянки роботи підприємства. Принцип системності робить неможливими висновки на підставі лише окремо взятих фактів без урахування відповідних взаємозв’язків.

Принцип періодичності (або регулярності) передбачає необхідність систематичного проведення аналізу за відповідні звітні періоди (та протягом таких) з метою створення цілісного уявлення про динаміку господарських і фінансових процесів на підприємстві.

Зрозумілість та адекватність тлумачення досягається через обов’язкове пояснення отриманих результатів дослідження (розрахунків) у вигляді відповідних висновків, коментарів, складан-ня пояснювальних записок. Наявність аналітичних висновків є обов’язковим елементом методики економічного аналізу.

Достовірність та об’єктивність аналітичних досліджень передбачають використання вірогідної інформації, брак арифметичних помилок у розрахунках, правильне застосування методики розрахунку окремих показників та впливу окремих факторів.

Доречність та своєчасність аналітичної інформації визначають її вплив на прийняття управлінських рішень користувачами. Своєчасна та доречна інформація дає можливість оперативно оцінити минулі, теперішні чи майбутні події та вжити необхідних заходів для виправлення ситуації або її поліпшення. Дані аналізу мають не просто констатувати факти минулих подій та давати їм оцінку, а насамперед служити інформацією для прогнозування господарських подій, майбутнього фінансового стану підприємства, його фінансових результатів. Принцип доречності передбачає також брак зайвої інформації, яка непотрібна для прийняття управлінських рішень.

Основним елементом методу економічного аналізу є його науковий інструментарій (апарат), тобто сукупність загальнонаукових та специфічних способів і прийомів дослідження фінансово-господарської діяльності суб’єктів господарювання. Відокремити прийоми та способи, які притаманні лише конкретній економічній науці, практично неможливо — науковий інструментарій різних наук є надто взаємозв’язаним. В економічному аналізі також застосовуються різні прийоми, які були спочатку розроблені в межах тієї чи іншої економічної науки (статистики, математики, програмування). Водночас економічний аналіз має і специфічні прийоми дослідження. Саме висвітленню сутності цих прийомів та техніці їх використання і присвячено цей розділ.

Метод аналізу має певні специфічні особливості. До них належать:

-

використання системи показників, що характеризують діяльність підприємства;

-

вивчення причин зміни показників;

-

визначення та вимірювання взаємозв’язків та взаємозалежностей між ними з допомогою спеціальних прийомів.

Однією з найважливіших особливостей методу економічного аналізу є використання системи показників для вивчення господарських явищ та процесів. Адже економічний аналіз спроможний дослідити лише ті економічні явища, які відображено в певних економічних показниках, що мають числову характеристику. Наприклад, такі властивості продуктів харчування, як смак, колір, запах, корисність, не мають об’єктивної числової характеристики, а для того, щоб вони могли стати об’єктом дослідження в економічному аналізі, потрібно спочатку розробити відповідну систему показників даних властивостей, виражених у балах. Система економічних показників базується, як правило, на системах та підсистемах економічної інформації, проте не виключено, що в ході самого аналізу виникатиме потреба в розрахунку нових показників.

Інша характерна особливість методу економічного аналізу — вивчення причин, що вплинули на зміну тих чи тих економічних показників. Ураховуючи, що економічні явища обумовлено причинно-наслідковою залежністю, головним завданням аналізу є розкриття та вивчення цих причин (факторів). На господарську діяльність підприємства, навіть на окремо взятий показник, можуть впливати численні фактори. Визначити та вивчити абсолютно всі причини дуже складно, та й не завжди доцільно. Завдання полягає в тому, щоб знайти те найсуттєвіше, що найбільше впливає на той чи інший показник. Отже, обов’язковою умовою правильного аналізу є економічно обґрунтована класифікація причин, що вплинули на господарську діяльність підприємства та її результати.

До характерних особливостей методу економічного аналізу належить і визначення та вимірювання взаємозв’язку між об’єктивними економічними показниками. Іноді нехтування таким взаємозв’язком може призвести до некоректних висновків, а подеколи зробити аналіз узагалі неефективним. Тому в економічних дослідженнях жодне явище не може бути правильно інтерпретова не, якщо воно розглядається ізольовано, без зв’язку з іншими. Не можна також на основі окремо взятого явища робити загальні висновки про тенденцію розвитку об’єкта в цілому. Такий підхід призводить, як правило, до фальсифікованих висновків. Однак це зовсім не виключає можливості та необхідності логічного виокремлення певних явищ у процесі економічних розрахунків.

4. Інформаційне забезпечення інформаційних систем обліку передбачає створення єдиного інформаційного фонду, систематизацію та уніфікацію показників і документів, розроблення засобів формалізованого опису даних тощо.

Інформаційне забезпечення — важливий елемент автоматизованих інформаційних систем обліку, призначений для відображення інформації, що характеризує стан керованого об’єкта і є основою для прийняття управлінських рішень.

У процесі розроблення інформаційного забезпечення варто визначити:

склад інформації, що охоплює перелік інформаційних одиниць або сукупностей, потрібних для розв’язання комплексу задач;

структуру інформації та перетворення її, тобто формування показників документів;

характеристики руху інформації, тобто обсяг потоків, маршрути, терміни;

характеристику якості інформації;

способи перетворення інформації.

Організація інформаційного забезпечення ведеться паралельно з програмним забезпеченням та інформаційною технологією, зорієнтованою на кінцевого користувача. Інформаційне забезпечення інформаційної системи поділяється на позамашинне та внутрішньомашинне.

Структуру інформаційного забезпечення наведено на рис. 1.3.

Основою інформаційного забезпечення ІС є інформаційна база (ІБ), що використовується у функціонуванні ІС. За складом, змістом вона повинна відповідати вимогам тих задач, проектувати ті системи, які розв’язуються на її основі. За сферою функціонування виділяють позамашинну та внутрішньомашинну ІБ.

Основнi принципи створення iнформацiйного забезпечення: цiлiснiсть, вiрогiднiсть, контроль, захист вiд несанкціонованого доступу , єднiсть i гнучкiсть, стандартизацiя та унiфiкацiя, адаптивнiсть, мiнiмiзацiя введення i виведення iнформацiї (однократнiсть введення iнформацiї, принцип введення - виведення тiльки змiн).

Цілісність здатнiсть даних задовольняти принцип повного узгодження, точнiсть, доступнiсть i достовiрне вiдображення реального стану об’єкта.

Існують два пiдходи до створення IБ: аналiз сутностей; синтез атрибутiв.

Аналiз сутностей спадний пiдхiд, або “згори - вниз” , який поділяє процес створення на чотири стадії:

1)моделювання уявлень користувачів;

2)об’єднання уявлень;

3)складання i аналiз моделi (схеми);

4)реальне (фiзичне) проектування.

Синтез атрибутiв зростаючий пiдхiд, або “знизу - вгору”, оскільки вiн починається iз синтезу атрибутiв найнижчого рiвня, з яких формуються сутностi та зв’язки верхнього рiвня. Виділяють чотири стадiї для цього пiдходу:

1)класифiкацiя атрибутiв;

2)композиція сутностей;

3)формування зв’язкiв;

4)графiчне уявлення.

Кожний з цих пiдходiв має свої переваги й недолiки i визначається виходячи iз потреб проектування IC. Для створення великих IC, у яких є структура, найбiльш прийнятний аналiз сутностей, для автономних невеликих IC без структури - атрибутний (локальний).

Інформаційне забезпечення не можна успiшно спроектувати без загального планування “згори - вниз” i детального проектування “знизу - вгору”. Походження двох пiдходiв, в свою чергу, не можна досягти без відповідної методики, загальні контури якої ми розглядаємо.

Вимоги до iнформацiйного забезпечення (ГОСТ 24.104-85 “Автоматизовані системи управління. Загальні вимоги”) такi:

1.Iнформацiйне забезпечення має бути достатнiм для виконання всiх функцiй IC, якi автоматизуються.

2.Для кодування iнформацiї, яка використовується тiльки в цiй IC, має бути застосованi класифiкатори , якi є у замовника IC.

3.Для кодування в IC вихiдної iнформацiї, яка використовується на вищому рiвнi, мають бути використанi класифiкатори цього рiвня, крiм спецiально обумовлених випадкiв.

4.Iнформацiйне забезпечення IC має бути сумiщене з iнформаційним забезпеченням систем, якi взаємодiють з нею, за змiстом, системою кодування, методами адресацiї, форматами даних i формами подання iнформацiї, яка отримується і видається інформаційною системою.

5.Форми документiв, якi створюються iнформацiйною системою, мають вiдповiдати вимогам стандартiв УСД чи нормативно - технiчним документам замовника IC.

6.Форми документiв i вiдеокадрiв, якi вводяться чи коригуються через термінали IC, мають бути погодженнi з вiдповiдними технiчними характеристиками термiналiв.

7.Сукупнiсть інформаційних масивiв IC має бути органiзована у виглядi бази даних на машинних носiях.

8.Форми подання вихiдної iнформацiї IC мають бути узгодженi iз замовником (користувачем) системи.