3.2. Варіанти індивідуальних завдань

Множинна регресія й кореляція

По

20 підприємствам регіону вивчається

залежність вироблення продукції на

одного працівника

![]() (тис. руб.) від запровадження в дію нових

основних фондів

(тис. руб.) від запровадження в дію нових

основних фондів![]() (% від вартості фондів на кінець року) і

від питомої ваги робітників високої

кваліфікації в загальній чисельності

робітників

(% від вартості фондів на кінець року) і

від питомої ваги робітників високої

кваліфікації в загальній чисельності

робітників![]() (%) (дивися таблицю свого варіанта).

(%) (дивися таблицю свого варіанта).

Потрібно:

Побудувати лінійну модель множинної регресії. Записати стандартизоване рівняння множинної регресії. На основі стандартизованих коефіцієнтів регресії й середніх коефіцієнтів еластичності ранжировати фактори по ступені їхнього впливу на результат.

Знайти коефіцієнти парної, частинної й множинної кореляції. Проаналізувати їх.

Знайти скоректований коефіцієнт множинної детермінації. Порівняти його з нескоректованим (загальним) коефіцієнтом детермінації.

За допомогою

-критерію

Фішера оцінити статистичну надійність

рівняння регресії й коефіцієнта

детермінації

-критерію

Фішера оцінити статистичну надійність

рівняння регресії й коефіцієнта

детермінації .

.За допомогою часток

-критеріїв

Фішера оцінити доцільність включення

в рівняння множинної регресії фактора

-критеріїв

Фішера оцінити доцільність включення

в рівняння множинної регресії фактора після

після й фактора

й фактора після

після .

.Скласти рівняння лінійної парної регресії, залишивши лише один значущий фактор.

Варіант 1

|

Номер підприємства |

|

|

|

Номер підприємства |

|

|

|

|

1 |

6 |

3,6 |

9 |

11 |

9 |

6,3 |

21 |

|

2 |

6 |

3,6 |

12 |

12 |

11 |

6,4 |

22 |

|

3 |

6 |

3,9 |

14 |

13 |

11 |

7 |

24 |

|

4 |

7 |

4,1 |

17 |

14 |

12 |

7,5 |

25 |

|

5 |

7 |

3,9 |

18 |

15 |

12 |

7,9 |

28 |

|

6 |

7 |

4,5 |

19 |

16 |

13 |

8,2 |

30 |

|

7 |

8 |

5,3 |

19 |

17 |

13 |

8 |

30 |

|

8 |

8 |

5,3 |

19 |

18 |

13 |

8,6 |

31 |

|

9 |

9 |

5,6 |

20 |

19 |

14 |

9,5 |

33 |

|

10 |

10 |

6,8 |

21 |

20 |

14 |

9 |

36 |

Варіант 2

|

Номер підприємства |

|

|

|

Номер підприємства |

|

|

|

|

1 |

6 |

3,5 |

10 |

11 |

10 |

6,3 |

21 |

|

2 |

6 |

3,6 |

12 |

12 |

11 |

6,4 |

22 |

|

3 |

7 |

3,9 |

15 |

13 |

11 |

7 |

23 |

|

4 |

7 |

4,1 |

17 |

14 |

12 |

7,5 |

25 |

|

5 |

7 |

4,2 |

18 |

15 |

12 |

7,9 |

28 |

|

6 |

8 |

4,5 |

19 |

16 |

13 |

8,2 |

30 |

|

7 |

8 |

5,3 |

19 |

17 |

13 |

8,4 |

31 |

|

8 |

9 |

5,3 |

20 |

18 |

14 |

8,6 |

31 |

|

9 |

9 |

5,6 |

20 |

19 |

14 |

9,5 |

35 |

|

10 |

10 |

6 |

21 |

20 |

15 |

10 |

36 |

Варіант 3

|

Номер підприємства |

|

|

|

Номер підприємства |

|

|

|

|

1 |

7 |

3,7 |

9 |

11 |

11 |

6,3 |

22 |

|

2 |

7 |

3,7 |

11 |

12 |

11 |

6,4 |

22 |

|

3 |

7 |

3,9 |

11 |

13 |

11 |

7,2 |

23 |

|

4 |

7 |

4,1 |

15 |

14 |

12 |

7,5 |

25 |

|

5 |

8 |

4,2 |

17 |

15 |

12 |

7,9 |

27 |

|

6 |

8 |

4,9 |

19 |

16 |

13 |

8,1 |

30 |

|

7 |

8 |

5,3 |

19 |

17 |

13 |

8,4 |

31 |

|

8 |

9 |

5,1 |

20 |

18 |

13 |

8,6 |

32 |

|

9 |

10 |

5,6 |

20 |

19 |

14 |

9,5 |

35 |

|

10 |

10 |

6,1 |

21 |

20 |

15 |

9,5 |

36 |

Варіант 4

|

Номер підприємства |

|

|

|

Номер підприємства |

|

|

|

|

1 |

7 |

3,5 |

9 |

11 |

10 |

6,3 |

22 |

|

2 |

7 |

3,6 |

10 |

12 |

10 |

6,5 |

22 |

|

3 |

7 |

3,9 |

12 |

13 |

11 |

7,2 |

24 |

|

4 |

7 |

4,1 |

17 |

14 |

12 |

7,5 |

25 |

|

5 |

8 |

4,2 |

18 |

15 |

12 |

7,9 |

27 |

|

6 |

8 |

4,5 |

19 |

16 |

13 |

8,2 |

30 |

|

7 |

9 |

5,3 |

19 |

17 |

13 |

8,4 |

31 |

|

8 |

9 |

5,5 |

20 |

18 |

14 |

8,6 |

33 |

|

9 |

10 |

5,6 |

21 |

19 |

14 |

9,5 |

35 |

|

10 |

10 |

6,1 |

21 |

20 |

15 |

9,6 |

36 |

Варіант 5

|

Номер підприємства |

|

|

|

Номер підприємства |

|

|

|

|

1 |

7 |

3,6 |

9 |

11 |

10 |

6,3 |

21 |

|

2 |

7 |

3,6 |

11 |

12 |

11 |

6,9 |

23 |

|

3 |

7 |

3,7 |

12 |

13 |

11 |

7,2 |

24 |

|

4 |

8 |

4,1 |

16 |

14 |

12 |

7,8 |

25 |

|

5 |

8 |

4,3 |

19 |

15 |

13 |

8,1 |

27 |

|

6 |

8 |

4,5 |

19 |

16 |

13 |

8,2 |

29 |

|

7 |

9 |

5,4 |

20 |

17 |

13 |

8,4 |

31 |

|

8 |

9 |

5,5 |

20 |

18 |

14 |

8,8 |

33 |

|

9 |

10 |

5,8 |

21 |

19 |

14 |

9,5 |

35 |

|

10 |

10 |

6,1 |

21 |

20 |

14 |

9,7 |

34 |

Варіант 6

|

Номер підприємства |

|

|

|

Номер підприємства |

|

|

|

|

1 |

7 |

3,5 |

9 |

11 |

10 |

6,3 |

21 |

|

2 |

7 |

3,6 |

10 |

12 |

10 |

6,8 |

22 |

|

3 |

7 |

3,8 |

14 |

13 |

11 |

7,2 |

24 |

|

4 |

7 |

4,2 |

15 |

14 |

12 |

7,9 |

25 |

|

5 |

8 |

4,3 |

18 |

15 |

12 |

8,1 |

26 |

|

6 |

8 |

4,7 |

19 |

16 |

13 |

8,3 |

29 |

|

7 |

9 |

5,4 |

19 |

17 |

13 |

8,4 |

31 |

|

8 |

9 |

5,6 |

20 |

18 |

13 |

8,8 |

32 |

|

9 |

10 |

5,9 |

20 |

19 |

14 |

9,6 |

35 |

|

10 |

10 |

6,1 |

21 |

20 |

14 |

9,7 |

36 |

Варіант 7

|

Номер підприємства |

|

|

|

Номер підприємства |

|

|

|

|

1 |

7 |

3,8 |

11 |

11 |

10 |

6,8 |

21 |

|

2 |

7 |

3,8 |

12 |

12 |

11 |

7,4 |

23 |

|

3 |

7 |

3,9 |

16 |

13 |

11 |

7,8 |

24 |

|

4 |

7 |

4,1 |

17 |

14 |

12 |

7,5 |

26 |

|

5 |

7 |

4,6 |

18 |

15 |

12 |

7,9 |

28 |

|

6 |

8 |

4,5 |

18 |

16 |

12 |

8,1 |

30 |

|

7 |

8 |

5,3 |

19 |

17 |

13 |

8,4 |

31 |

|

8 |

9 |

5,5 |

20 |

18 |

13 |

8,7 |

32 |

|

9 |

9 |

6,1 |

20 |

19 |

13 |

9,5 |

33 |

|

10 |

10 |

6,8 |

21 |

20 |

14 |

9,7 |

35 |

Варіант 8

|

Номер підприємства |

|

|

|

Номер підприємства |

|

|

|

|

1 |

7 |

3,8 |

9 |

11 |

11 |

7,1 |

22 |

|

2 |

7 |

4,1 |

14 |

12 |

11 |

7,5 |

23 |

|

3 |

7 |

4,3 |

16 |

13 |

12 |

7,8 |

25 |

|

4 |

7 |

4,1 |

17 |

14 |

12 |

7,6 |

27 |

|

5 |

8 |

4,6 |

17 |

15 |

12 |

7,9 |

29 |

|

6 |

8 |

4,7 |

18 |

16 |

13 |

8,1 |

30 |

|

7 |

9 |

5,3 |

20 |

17 |

13 |

8,5 |

32 |

|

8 |

9 |

5,5 |

20 |

18 |

14 |

8,7 |

32 |

|

9 |

11 |

6,9 |

21 |

19 |

14 |

9,6 |

33 |

|

10 |

10 |

6,8 |

21 |

20 |

15 |

9,8 |

36 |

Варіант 9

|

Номер підприємства |

|

|

|

Номер підприємства |

|

|

|

|

1 |

7 |

3,9 |

12 |

11 |

11 |

7,1 |

22 |

|

2 |

7 |

4,2 |

13 |

12 |

12 |

7,5 |

25 |

|

3 |

7 |

4,3 |

15 |

13 |

13 |

7,8 |

26 |

|

4 |

7 |

4,4 |

17 |

14 |

12 |

7,9 |

27 |

|

5 |

8 |

4,6 |

18 |

15 |

13 |

8,1 |

30 |

|

6 |

8 |

4,8 |

19 |

16 |

13 |

8,4 |

31 |

|

7 |

9 |

5,3 |

19 |

17 |

13 |

8,6 |

32 |

|

8 |

9 |

5,7 |

20 |

18 |

14 |

8,8 |

32 |

|

9 |

10 |

6,9 |

21 |

19 |

14 |

9,6 |

34 |

|

10 |

10 |

6,8 |

21 |

20 |

14 |

9,9 |

36 |

Варіант 10

|

Номер підприємства |

|

|

|

Номер підприємства |

|

|

|

|

1 |

7 |

3,6 |

12 |

11 |

10 |

7,2 |

23 |

|

2 |

7 |

4,1 |

14 |

12 |

11 |

7,6 |

25 |

|

3 |

7 |

4,3 |

16 |

13 |

12 |

7,8 |

26 |

|

4 |

7 |

4,4 |

17 |

14 |

11 |

7,9 |

28 |

|

5 |

7 |

4,5 |

18 |

15 |

12 |

8,2 |

30 |

|

6 |

8 |

4,8 |

19 |

16 |

12 |

8,4 |

31 |

|

7 |

8 |

5,3 |

20 |

17 |

12 |

8,6 |

32 |

|

8 |

8 |

5,6 |

20 |

18 |

13 |

8,8 |

32 |

|

9 |

9 |

6,7 |

21 |

19 |

13 |

9,2 |

33 |

|

10 |

10 |

6,9 |

22 |

20 |

14 |

9,6 |

34 |

Системи економетричних рівнянь

Дано системи економетричних рівнянь.

Потрібно

Застосувавши необхідну й достатню умову ідентифікації, визначити, чи можливо ідентифікувати кожне з рівнянь моделі.

Визначити метод оцінки параметрів моделі.

Запишіть у загальному виді наведену форму моделі.

Варіант 11

Модель протекціонізму Сальватора (спрощена версія):

де

![]() – частка імпорту у ВВП;

– частка імпорту у ВВП;![]() – загальне число прохань про звільнення

від мит;

– загальне число прохань про звільнення

від мит;![]() – число вдоволених прохань про звільнення

від мит;

– число вдоволених прохань про звільнення

від мит;![]() – фіктивна змінна, рівна 1 для того

років, у які курс долара на міжнародних

валютних ринках був штучно завищений,

і 0 – для всього іншого років;

– фіктивна змінна, рівна 1 для того

років, у які курс долара на міжнародних

валютних ринках був штучно завищений,

і 0 – для всього іншого років;![]() – реальний ВВП;

– реальний ВВП;![]() – реальний обсяг чистого експорту;

– реальний обсяг чистого експорту;![]() – поточний період;

– поточний період;![]() – попередній період.

– попередній період.

Варіант 12

Макроекономічна модель (спрощена версія моделі Клейна):

де

![]() – споживання;

– споживання;![]() – інвестиції;

– інвестиції;![]() – дохід;

– дохід;![]() – податки;

– податки;![]() – запас капіталу;

– запас капіталу;![]() – поточний період;

– поточний період;![]() – попередній період.

– попередній період.

Варіант 13

Макроекономічна модель економіки США (одна з версій):

де

![]() – споживання;

– споживання;![]() – ВВП;

– ВВП;![]() – інвестиції;

– інвестиції;![]() – процентна ставка;

– процентна ставка;![]() – грошова маса;

– грошова маса;![]() – державні витрати;

– державні витрати;![]() – поточний період;

– поточний період;![]() – попередній період.

– попередній період.

Варіант 14

Модель Кейнса (одна з версій):

де

![]() – споживання;

– споживання;![]() – ВВП;

– ВВП;![]() – валові інвестиції;

– валові інвестиції;![]() – державні витрати;

– державні витрати;![]() – поточний період;

– поточний період;![]() – попередній період.

– попередній період.

Варіант 15

Модель грошового й товарного ринків:

де

![]() – процентні ставки;

– процентні ставки;![]() – реальний ВВП;

– реальний ВВП;![]() – грошова маса;

– грошова маса;![]() – внутрішні інвестиції;

– внутрішні інвестиції;![]() – реальні державні витрати.

– реальні державні витрати.

Варіант 16

Модифікована модель Кейнса:

де

![]() – споживання;

– споживання;![]() – дохід;

– дохід;![]() – інвестиції;

– інвестиції;![]() – державні витрати;

– державні витрати;![]() – поточний період;

– поточний період;![]() – попередній період.

– попередній період.

Варіант 17

Макроекономічна модель:

де

![]() – витрати на споживання;

– витрати на споживання;![]() – чистий національний продукт;

– чистий національний продукт;![]() – чистий національний доход;

– чистий національний доход;![]() – інвестиції;

– інвестиції;![]() – непрямі податки;

– непрямі податки;![]() – державні витрати;

– державні витрати;![]() – поточний період;

– поточний період;![]() – попередній період.

– попередній період.

Варіант 18

Гіпотетична модель економіки:

де

![]() – сукупне споживання в період

– сукупне споживання в період![]() ;

;![]() – сукупний дохід у період

– сукупний дохід у період![]() ;

;![]() – інвестиції в період

– інвестиції в період![]() ;

;![]() – податки в період

– податки в період![]() ;

;![]() – державні доходи в період

– державні доходи в період![]() .

.

Варіант 19

Модель грошового ринку:

де

![]() – процентні ставки;

– процентні ставки;![]() – ВВП;

– ВВП;![]() – грошова маса;

– грошова маса;![]() – внутрішні інвестиції.

– внутрішні інвестиції.

Варіант 20

Кон'юнктурна модель має вигляд:

де

![]() – витрати на споживання;

– витрати на споживання;![]() – ВВП;

– ВВП;![]() – інвестиції;

– інвестиції;![]() – процентна ставка;

– процентна ставка;![]() – грошова маса;

– грошова маса;![]() – державні витрати;

– державні витрати;![]() – поточний період;

– поточний період;![]() – попередній період.

– попередній період.

Система оцінювання

Підсумкова оцінка з дисципліни виставляється як сумарна за контрольну роботу, усне опитування.

Таким чином студент може отримати максимально 100 балів.

50 балів – контрольна робота, 50 балів – усне опитування. Студенти, які не отримали за контрольну роботу мінімальної кількості балів (30 балів), повинні виконати інший варіант контрольної роботи, який надається викладачем, або виправити помилки попереднього та отримати відповідну кількість балів.

ДОДАТОК

ПРИКЛАД ВИКОНАННЯ РОЗРАХУНКІВ

ТИПОВОЇ ЗАДАЧІ

Множинна регресія й кореляція

Приклад

1. По

![]() підприємствах регіону вивчається

залежність вироблення продукції на

один працівника

підприємствах регіону вивчається

залежність вироблення продукції на

один працівника![]() (тис. руб.) від запровадження в дію нових

основних фондів

(тис. руб.) від запровадження в дію нових

основних фондів![]() (

(![]() від вартості фондів на кінець року) і

від питомої ваги робітників високої

кваліфікації в загальній чисельності

робітників

від вартості фондів на кінець року) і

від питомої ваги робітників високої

кваліфікації в загальній чисельності

робітників![]() (

(![]() ).

).

|

Номер підприємства |

|

|

|

Номер підприємства |

|

|

|

|

1 |

7,0 |

3,9 |

10,0 |

11 |

9,0 |

6,0 |

21,0 |

|

2 |

7,0 |

3,9 |

14,0 |

12 |

11,0 |

6,4 |

22,0 |

|

3 |

7,0 |

3,7 |

15,0 |

13 |

9,0 |

6,8 |

22,0 |

|

4 |

7,0 |

4,0 |

16,0 |

14 |

11,0 |

7,2 |

25,0 |

|

5 |

7,0 |

3,8 |

17,0 |

15 |

12,0 |

8,0 |

28,0 |

|

6 |

7,0 |

4,8 |

19,0 |

16 |

12,0 |

8,2 |

29,0 |

|

7 |

8,0 |

5,4 |

19,0 |

17 |

12,0 |

8,1 |

30,0 |

|

8 |

8,0 |

4,4 |

20,0 |

18 |

12,0 |

8,5 |

31,0 |

|

9 |

8,0 |

5,3 |

20,0 |

19 |

14,0 |

9,6 |

32,0 |

|

10 |

10,0 |

6,8 |

20,0 |

20 |

14,0 |

9,0 |

36,0 |

Потрібно:

Побудувати лінійну модель множинної регресії. Записати стандартизоване рівняння множинної регресії. На основі стандартизованих коефіцієнтів регресії й середніх коефіцієнтів еластичності ранжировать фактори по ступені їхнього впливу на результат.

Знайти коефіцієнти парної, приватної й множинної кореляції. Проаналізувати їх.

Знайти скоректований коефіцієнт множинної детермінації. Зрівняти його з нескоректованим (загальним) коефіцієнтом детермінації.

За допомогою

-критерію

Фішера оцінити статистичну надійність

рівняння регресії й коефіцієнта

детермінації

-критерію

Фішера оцінити статистичну надійність

рівняння регресії й коефіцієнта

детермінації .

.За допомогою часток

-критеріїв

Фішера оцінити доцільність включення

в рівняння множинної регресії фактора

-критеріїв

Фішера оцінити доцільність включення

в рівняння множинної регресії фактора після

після й фактора

й фактора після

після .

.Скласти рівняння лінійної парної регресії, залишивши лише один значущий фактор.

Рішення

Для зручності проведення розрахунків помістимо результати проміжних розрахунків у таблицю:

|

№ |

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1 |

7,0 |

3,9 |

10,0 |

27,3 |

70,0 |

39,0 |

15,21 |

100,0 |

49,0 |

|

2 |

7,0 |

3,9 |

14,0 |

27,3 |

98,0 |

54,6 |

15,21 |

196,0 |

49,0 |

|

3 |

7,0 |

3,7 |

15,0 |

25,9 |

105,0 |

55,5 |

13,69 |

225,0 |

49,0 |

|

4 |

7,0 |

4,0 |

16,0 |

28,0 |

112,0 |

64,0 |

16,0 |

256,0 |

49,0 |

|

5 |

7,0 |

3,8 |

17,0 |

26,6 |

119,0 |

64,6 |

14,44 |

289,0 |

49,0 |

|

6 |

7,0 |

4,8 |

19,0 |

33,6 |

133,0 |

91,2 |

23,04 |

361,0 |

49,0 |

|

7 |

8,0 |

5,4 |

19,0 |

43,2 |

152,0 |

102,6 |

29,16 |

361,0 |

64,0 |

|

8 |

8,0 |

4,4 |

20,0 |

35,2 |

160,0 |

88,0 |

19,36 |

400,0 |

64,0 |

|

9 |

8,0 |

5,3 |

20,0 |

42,4 |

160,0 |

106,0 |

28,09 |

400,0 |

64,0 |

|

10 |

10,0 |

6,8 |

20,0 |

68,0 |

200,0 |

136,0 |

46,24 |

400,0 |

100,0 |

|

11 |

9,0 |

6,0 |

21,0 |

54,0 |

189,0 |

126,0 |

36,0 |

441,0 |

81,0 |

|

12 |

11,0 |

6,4 |

22,0 |

70,4 |

242,0 |

140,8 |

40,96 |

484,0 |

121,0 |

|

13 |

9,0 |

6,8 |

22,0 |

61,2 |

198,0 |

149,6 |

46,24 |

484,0 |

81,0 |

|

14 |

11,0 |

7,2 |

25,0 |

79,2 |

275,0 |

180,0 |

51,84 |

625,0 |

121,0 |

|

15 |

12,0 |

8,0 |

28,0 |

96,0 |

336,0 |

224,0 |

64,0 |

784,0 |

144,0 |

|

16 |

12,0 |

8,2 |

29,0 |

98,4 |

348,0 |

237,8 |

67,24 |

841,0 |

144,0 |

|

17 |

12,0 |

8,1 |

30,0 |

97,2 |

360,0 |

243,0 |

65,61 |

900,0 |

144,0 |

|

18 |

12,0 |

8,5 |

31,0 |

102,0 |

372,0 |

263,5 |

72,25 |

961,0 |

144,0 |

|

19 |

14,0 |

9,6 |

32,0 |

134,4 |

448,0 |

307,2 |

92,16 |

1024,0 |

196,0 |

|

20 |

14,0 |

9,0 |

36,0 |

126,0 |

504,0 |

324,0 |

81,0 |

1296,0 |

196,0 |

|

Сума |

192 |

123,8 |

446 |

1276,3 |

4581 |

2997,4 |

837,74 |

10828,0 |

1958,0 |

|

Порівн. знач. |

9,6 |

6,19 |

22,3 |

63,815 |

229,05 |

149,87 |

41,887 |

541,4 |

97,9 |

Знайдемо середні квадратичні відхилення ознак:

![]() ;

;

![]() ;

;

![]() .

.

Обчислення параметрів лінійного рівняння множинної регресії.

Для знаходження параметрів лінійного рівняння множинної регресії

![]()

необхідно вирішити

наступну систему лінійних рівнянь щодо

невідомих параметрів

![]() ,

,![]() ,

,![]() :

:

або скористатися готовими формулами:

;

; ;

;

![]() .

.

Розрахуємо спочатку парні коефіцієнти кореляції:

;

;

;

;

.

.

Знаходимо

;

;

;

;

![]() .

.

Таким чином, одержали наступне рівняння множинної регресії:

![]() .

.

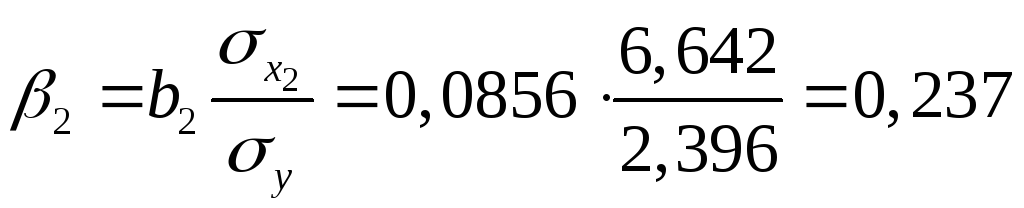

Розрахунок

коефіцієнтів

![]() й

й![]() . Стандартизоване рівняння регресії

. Стандартизоване рівняння регресії![]() перебувають по формулах:

перебувають по формулах:

;

;

.

.

Тобто рівняння буде мати такий вигляд:

![]() .

.

Тому що стандартизовані коефіцієнти регресії можна порівнювати між собою, то можна сказати, що запровадження в дію нових основних фондів впливає на вироблення продукції, чим питома вага робітників високої кваліфікації.

Порівнювати вплив факторів на результат можна також за допомогою середніх коефіцієнтів еластичності:

.

.

Обчислюємо:

;

; .

.

Т.е.

збільшення тільки основних фондів (від

свого середнього значення) або тільки

питомої ваги робітників високої

кваліфікації на 1% збільшує в середньому

вироблення продукції на 0,61% або 0,20%

відповідно. Таким чином, підтверджується

більший вплив на результат

![]() фактора

фактора![]() ,

чим фактора

,

чим фактора![]() .

.

Коефіцієнти парної кореляції ми вже знайшли:

![]() ;

;![]() ;

;![]() .

.

Вони

вказують на досить сильний зв'язок

кожного фактора з результатом, а також

високу межфакторну залежність (фактори

![]() і

і![]() явно колінеарні, тому що

явно колінеарні, тому що![]() ).

При такий сильної міжфакторної залежності

рекомендується один з факторів виключити

з розгляду.

).

При такий сильної міжфакторної залежності

рекомендується один з факторів виключити

з розгляду.

Частні коефіцієнти кореляції характеризують тісноту зв'язку між результатом і відповідним фактором при елимінірованні (усуненні впливу) інших факторів, включених у рівняння регресії.

При двох факторах частні коефіцієнти кореляції розраховуються в такий спосіб:

;

;

Якщо зрівняти коефіцієнти парної й приватної кореляції, то можна побачити, що через високий міжфакторної залежності коефіцієнти парної кореляції дають завищені оцінки тісноти зв'язку. Саме із цієї причини рекомендується при наявності сильної колінеарністі (взаємозв'язку) факторів виключати з дослідження той фактор, у якого тіснота парної залежності менше, ніж тіснота межфакторного зв'язку.

Коефіцієнт множинної кореляції визначити через матрицю парних коефіцієнтів кореляції:

,

,

де

- визначник матриці парних коефіцієнтів кореляції;

- визначник матриці межфакторної кореляції.

;

;

.

.

Коефіцієнт множинної кореляції

.

.

Аналогічний результат одержимо при використанні інших формул:

;

;

![]() ;

;

.

.

Коефіцієнт множинної кореляції вказує на досить сильний зв'язок усього набору факторів з результатом.

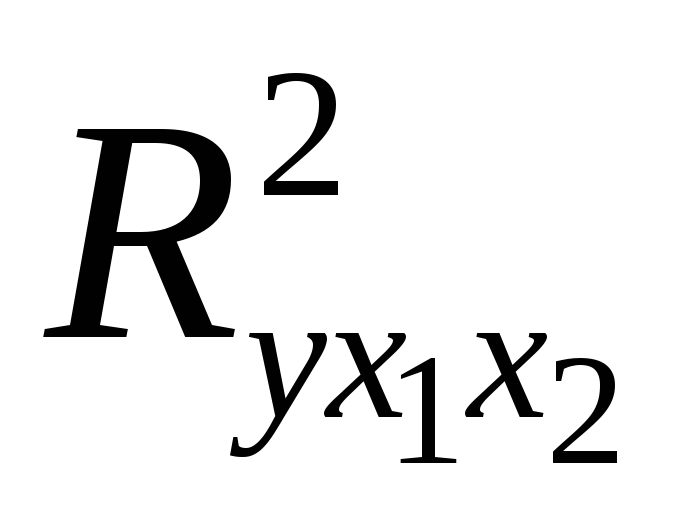

Нескоректований коефіцієнт множинної детермінації

оцінює частку варіації результату за

рахунок представлених у рівнянні

факторів у загальній варіації результату.

Тут ця частка становить

оцінює частку варіації результату за

рахунок представлених у рівнянні

факторів у загальній варіації результату.

Тут ця частка становить і вказує на досить високий ступінь

обумовленості варіації результату

варіацією факторів, іншими словами –

на досить тісний зв'язок факторів з

результатом.

і вказує на досить високий ступінь

обумовленості варіації результату

варіацією факторів, іншими словами –

на досить тісний зв'язок факторів з

результатом.

Скоректований коефіцієнт множинної детермінації

визначає тісноту

зв'язку з урахуванням ступенів волі

загальної й залишкової дисперсій. Він

дає таку оцінку тісноти зв'язку, що не

залежить від числа факторів і тому може

рівнятися по різних моделях з різним

числом факторів. Обидва коефіцієнти

вказують на досить високу (більше

![]() )

детермінованість результату

)

детермінованість результату![]() в моделі факторами

в моделі факторами![]() й

й![]() .

.

Оцінку надійності рівняння регресії в цілому й показника тісноти зв'язку

дає

дає -критерій

Фішера:

-критерій

Фішера:

.

.

У нашім

випадку фактичне значення

![]() -критерію

Фішера:

-критерію

Фішера:

.

.

Одержали,

що

![]() (при

(при![]() ),

тобто ймовірність випадково одержати

таке значення

),

тобто ймовірність випадково одержати

таке значення![]() -критерію

не перевищує припустимий рівень

значимості

-критерію

не перевищує припустимий рівень

значимості![]() .

Отже, отримане значення не випадкове,

воно сформувалося під впливом істотних

факторів, тобто підтверджується

статистична значимість усього рівняння

й показника тісноти зв'язку

.

Отже, отримане значення не випадкове,

воно сформувалося під впливом істотних

факторів, тобто підтверджується

статистична значимість усього рівняння

й показника тісноти зв'язку![]() .

.

За допомогою часток

-критеріїв

Фішера оцінимо доцільність включення

в рівняння множинної регресії фактора

-критеріїв

Фішера оцінимо доцільність включення

в рівняння множинної регресії фактора після

після й фактора

й фактора після

після за допомогою формул:

за допомогою формул:

;

;

.

.

Знайдемо

![]() й

й![]() .

.

![]() ;

;

![]() .

.

Маємо

;

;

.

.

Одержали,

що

![]() .

Отже, включення в модель фактора

.

Отже, включення в модель фактора![]() після того, як у модель включений фактор

після того, як у модель включений фактор![]() статистично недоцільно: приріст факторної

дисперсії за рахунок додаткової ознаки

статистично недоцільно: приріст факторної

дисперсії за рахунок додаткової ознаки![]() виявляється незначним, несуттєвим;

фактора

виявляється незначним, несуттєвим;

фактора![]() включати в рівняння після фактора

включати в рівняння після фактора![]() не треба.

не треба.

Якщо

поміняти первісний порядок включення

факторів у модель і розглянути варіант

включення

![]() після

після![]() ,

то результат розрахунку частки

,

то результат розрахунку частки![]() -критерію

для

-критерію

для![]() буде іншим.

буде іншим.![]() ,

тобто ймовірність його випадкового

формування менше прийнятого стандарту

,

тобто ймовірність його випадкового

формування менше прийнятого стандарту![]() .

Отже, значення частки

.

Отже, значення частки![]() -критерію

для додатково включеного фактора

-критерію

для додатково включеного фактора![]() не випадково, є статистично значимим,

надійним, достовірним: приріст факторної

дисперсії за рахунок додаткового фактора

не випадково, є статистично значимим,

надійним, достовірним: приріст факторної

дисперсії за рахунок додаткового фактора![]() є істотним. Фактор

є істотним. Фактор![]() повинен бути присутнім у рівнянні, у

тому числі у варіанті, коли він додатково

включається після фактора

повинен бути присутнім у рівнянні, у

тому числі у варіанті, коли він додатково

включається після фактора![]() .

.

Загальний висновок полягає в тому, що множинна модель із факторами

й

й з

з містить неінформативного фактора

містить неінформативного фактора .

Якщо виключити фактор

.

Якщо виключити фактор ,

то можна обмежитися рівнянням парної

регресії:

,

то можна обмежитися рівнянням парної

регресії:

![]() ,

,![]() .

.

Системи эконометричних рівнянь

Розглянемо приклад 2. Вивчається модель виду

де

![]() –витрати

на

споживання

в період

–витрати

на

споживання

в період

![]() ,

,![]() –сукупний

дохід

у

період

–сукупний

дохід

у

період

![]() ,

,![]() –інвестиції

в період

–інвестиції

в період

![]() ,

,![]() –процентна

ставка

в період

–процентна

ставка

в період

![]() ,

,![]() –грошова

маса

в період

–грошова

маса

в період

![]() ,

,![]() –державні

витрати

в період

–державні

витрати

в період

![]() ,

,![]() –витрати

на

споживання

в період

–витрати

на

споживання

в період

![]() ,

,![]() інвестиції

в період

інвестиції

в період

![]() .Перше

рівняння - функція споживання, друге

рівняння - функція інвестицій, третє

рівняння - функція грошового ринку,

четверте рівняння - тотожність доходу.

.Перше

рівняння - функція споживання, друге

рівняння - функція інвестицій, третє

рівняння - функція грошового ринку,

четверте рівняння - тотожність доходу.

Модель являє собою систему одночасних рівнянь. Перевіримо кожне її рівняння на ідентифікацію.

Модель

включає

чотири

ендогенні

змінні

![]() й

чотири

визначені

змінні

(дві

екзогенні

змінні

–

й

чотири

визначені

змінні

(дві

екзогенні

змінні

–

![]() і

і

![]() й

дві

лагові

змінні

–

й

дві

лагові

змінні

–

![]() і

і

![]() ).

).

Перевіримо необхідну умову ідентифікації для кожного з рівнянь моделі.

Перше

рівняння:

![]() .Це

рівняння

містить

дві

ендогенні

змінні

.Це

рівняння

містить

дві

ендогенні

змінні

![]() й

й

![]() і

одну

визначену

змінну

і

одну

визначену

змінну

![]() .Таким

чином,

.Таким

чином,

![]() ,

а

,

а![]() ,тобто

виконується

умова

,тобто

виконується

умова

![]() .Рівняння

сверхідентифіцируємо.

.Рівняння

сверхідентифіцируємо.

Друге

рівняння:

![]() .Воно

включає

дві

ендогенні

змінні

.Воно

включає

дві

ендогенні

змінні

![]() й

й

![]() і

одну

екзогенну

змінну

і

одну

екзогенну

змінну

![]() .Виконується

умова

.Виконується

умова

![]() .

.

Третє

рівняння:

![]() .Воно

включає

дві

ендогенні

змінні

.Воно

включає

дві

ендогенні

змінні

![]() й

й

![]() і

одну

екзогенну

змінну

і

одну

екзогенну

змінну

![]() .Виконується

умова

.Виконується

умова

![]() .Рівняння

сверхідентифіцируємо.

.Рівняння

сверхідентифіцируємо.

Четверте

рівняння:

![]() .Воно

являє собою тотожність, параметри якого

відомі.

Необхідності

в ідентифікації немає.

.Воно

являє собою тотожність, параметри якого

відомі.

Необхідності

в ідентифікації немає.

Перевіримо для кожного рівняння достатня умова ідентифікації. Для цього складемо матрицю коефіцієнтів при змінні моделі.

|

|

|

|

|

|

|

|

|

|

|

I рівняння |

–1 |

0 |

0 |

|

|

0 |

0 |

0 |

|

II рівняння |

0 |

–1 |

|

0 |

0 |

|

0 |

0 |

|

III рівняння |

0 |

0 |

–1 |

|

0 |

0 |

|

0 |

|

Тотожність |

1 |

1 |

0 |

–1 |

0 |

0 |

0 |

1 |

Відповідно до достатньої умови ідентифікації ранг матриці коефіцієнтів при змінних, що не входять у досліджуване рівняння, повинен бути дорівнює числу ендогенних змінні моделі без одного.

Перше рівняння. Матриця коефіцієнтів при змінних, що не входять у рівняння, має вигляд

|

|

|

|

|

|

|

|

II рівняння |

–1 |

|

|

0 |

0 |

|

III рівняння |

0 |

–1 |

0 |

|

0 |

|

Тотожність |

1 |

0 |

0 |

0 |

1 |

Ранг

даної

матриці

дорівнює

трьом,

тому

що

визначник

квадратної

подматриці

![]() не

дорівнює

нулю:

не

дорівнює

нулю:

.

.

Достатня умова ідентифікації для даного рівняння виконується.

Друге рівняння. Матриця коефіцієнтів при змінних, що не входять у рівняння, має вигляд

|

|

|

|

|

|

|

|

I рівняння |

–1 |

|

|

0 |

0 |

|

III рівняння |

0 |

|

0 |

|

0 |

|

Тотожність |

1 |

–1 |

0 |

0 |

1 |

Ранг

даної

матриці

дорівнює

трьом,

тому

що

визначник

квадратної

подматриці

![]() не

дорівнює

нулю:

не

дорівнює

нулю:

.

.

Достатня умова ідентифікації для даного рівняння виконується.

Третє рівняння. Матриця коефіцієнтів при змінних, що не входять у рівняння, має вигляд

|

|

|

|

|

|

|

|

I рівняння |

–1 |

0 |

|

0 |

0 |

|

II рівняння |

0 |

–1 |

0 |

|

0 |

|

Тотожність |

1 |

1 |

0 |

0 |

1 |

Ранг

даної

матриці

дорівнює

трьом,

тому

що

визначник

квадратної

подматриці

![]() не

дорівнює

нулю:

не

дорівнює

нулю:

.

.

Достатня умова ідентифікації для даного рівняння виконується.

Таким чином, всі рівняння моделі сверхідентифіцируєми. Наведена форма моделі в загальному виді буде виглядати в такий спосіб: