UR / 7,8_Методы_анализа_рисков_-_студ

.docxЛекция 7,8 Методы анализа рисков

Анализ риска не является самоцелью, а его результаты используются для принятия эффективных управленческих решений, позволяющих либо избежать рисковых ситуаций, либо минимизировать негативные последствия их влияния.

В общем случае комплексный анализ риска подразделяют на два взаимодополняющих вида: качественный и количественный.

Качественный анализ предполагает выявление возможных видов риска, их характеристику по различным классификационным признакам, а также факторов, вызывающих данные риски, и определение угроз, которые они несут.

Количественный анализ предполагает численную оценку размеров ущерба, который может понести предприятие, в случае реализации ситуации риска.

Качественный анализ риска

Качественный анализ является наиболее сложным видом анализа риска. Он включает два этапа:

-

идентификация рисков,

-

спецификация рисков.

Идентификация рисков предприятия заключается в выявлении всех возможных ситуация рисков предприятия и зон их возникновения во внутренней (предпринимательский потенциал) и внешней среде (предпринимательский климат и предпринимательская среда) предприятия.

Анализ рисков проводится с точки зрения:

-

факторов, причин возникновения данного риска,

-

вероятных негативных последствий, вызванных возможностью реализации данного риска.

Факторы, влияющие на уровень риска, бывают контролируемые и неконтролируемые (неопределенные и случайные).

Негативными последствиями рисков являются различные потери, которые понесет предприятие в результате наступления рискового события. К таким потерям относятся:

-

трудовые потери (потеря квалифицированных сотрудников, снижение производительности труда и др.),

-

финансовые потери (денежный ущерб, связанный с непредвиденными платежами, потеря денежных средств и их обесценивание, недополученная прибыль и др.),

-

материальные потери (порча или утрата имущества),

-

временные потери (срывы планов производства, соков поставок и др.),

-

социальные потери (ущерб здоровью и жизни людей, нанесение вреда окружающей среде, имиджу предприятия и др.).

Спецификация рисков предприятия предполагает описание ситуация риска с позиций различных классификационных характеристик (внутренний или внешний, управляемый или неуправляемый, статический или динамический и др.)

Спецификация позволяет более детально охарактеризовать возможные риски предприятия, что в свою очередь позволит провести более точную их оценку и предложить мероприятия по управлению данными рисками.

Количественный анализ риска

Задачи количественной оценки рисков разделяются на три типа:

-

прямые, в которых оценка уровня рисков происходит на основании априори известной вероятностной информации,

-

обратные, когда задается приемлемый уровень рисков и определяются значения (диапазон значений) исходных параметров с учетом устанавливаемых ограничений на один или несколько варьируемых исходных параметров,

-

задачи исследования чувствительности, устойчивости результатов, критериальных показателей по отношению к варьированию исходных параметров.

Основными методами количественной оценки рисков являются:

-

статистический или вероятностный анализ,

-

экспертный анализ,

-

метод аналогов,

-

анализ показателей предельного уровня,

-

анализ чувствительности,

-

метод сценариев,

-

метод «дерева решений»,

-

иммитационное моделирование.

Статистический метод оценки рисков.

Риск – категория вероятностная, поэтому в процессе количественной оценки рисков используется инструментарий теории вероятностей и математической статистики.

В качестве меры риска используется математическое ожидание случайной величины.

,

,

где

- вероятность наступления i-го

исхода случайного события,

- вероятность наступления i-го

исхода случайного события,

-

значение i-го

исхода случайного события.

-

значение i-го

исхода случайного события.

В качестве степени риска в абсолютном выражении принимается среднеквадратическое отклонение случайной величины.

,

,

.

.

Одно и то же значение степени риска – среднеквадратического отклонения – воспринимается по-разному в зависимости от значения ожидаемого результата. Поэтому, для оценки степени риска в относительном выражении используется также относительная безразмерная характеристика – коэффициент вариации.

Коэффициент вариации можно рассматривать как количество единиц среднеквадратического отклонения, приходящихся на единицу математического ожидания

.

.

Коэффициент вариации дает возможность сравнить результаты двух вариантов, не сравнимых в абсолютном выражении, т.е. таких, что оцениваются в разных абсолютных единицах (кг, м, грн. и др).

Шкала коэффициента вариации

|

Коэффициент вариации |

Степень риска |

|

≤ 0,25 |

низкая |

|

0,25 – 0,75 |

средняя |

|

≥ 0,75 |

высокая |

Статистическая оценка рисков может использоваться при наличии большого объема исходной информации. Вероятностная оценка риска математически достаточно разработана, но опираться только на математические расчеты в предпринимательской деятельности не всегда бывает достаточным, так как точность расчетов во многом зависит от исходной информации.

Экспертные методы оценки рисков.

Метод экспертных оценок основан на обобщении мнения специалистов-экспертов о вероятностях и последствиях риска. Интуитивные характеристики, основанные на знаниях и опыте эксперта, дают в ряде случаев достаточно точные оценки. Экспертные методы позволяют быстро и без больших временных и трудовых затрат получить информацию, необходимую для выработки управленческого решения.

Метод экспертных оценок применяется в случаях, когда:

1) длина исходных динамических рядов недостаточна для оценивания с использованием статистических методов;

2) связь между исследуемыми явлениями носит качественный характер и не может быть выражена с помощью традиционных количественных измерителей;

З) входная информация неполная и невозможно предсказать влияние всех факторов;

4) возникли экстремальные ситуации, когда требуется принятие быстрых решений.

Суть экспертных методов заключается в организованном сборе суждений и предположений экспертов с последующей обработкой полученных ответов и формированием результатов.

Существует масса методов получения экспертных оценок. В одних с каждым экспертом работают отдельно, он даже не знает, кто еще является экспертом, а потому высказывает свое мнение независимо от авторитетов.

В других - экспертов собирают вместе, при этом эксперты обсуждают проблему друг с другом, учатся друг у друга, и неверные мнения отбрасываются. В одних методах число экспертов фиксировано, в других - число экспертов растет в процессе проведения экспертизы.

Среди наиболее распространенных методов получения экспертных оценок можно выделить:

1) метод «Дельфи»,

2) метод «снежного кома»;

3) метод «мозгового штурма»;

4) метод «комиссий круглого стола»;

5) метод эвристического прогнозирования;

6) матричный метод.

Метод Дельфи

Исходная предпосылка метода — если грамотно обобщить и обработать индивидуальные оценки квалифицированных экспертов по поводу ситуации риска, то можно получить коллективное мнение, обладающее достаточной степенью достоверности и надежности.

На первом этапе формируется представительная группа экспертов, перед которыми ставится проблема оценки риска и предлагается выставить свои оценки (в баллах) каждому риску. Затем мнения экспертов обобщаются. Надежность оценки определяется с помощью дисперсии экспертных оценок. Чем меньше дисперсия (разбросанность оценок), тем согласованнее ответы и надежнее результат.

Опрос экспертов является анонимным. Каждый эксперт не знает, кто еще привлечен к этой работе, и не ознакомлен с ответами других экспертов. Если разбросанность мнений слишком велика, то экспертов знакомят с противоположными точками зрения и их обоснованием. Затем каждому эксперту предлагается изменить свою оценку. И вся процедура повторяется заново до тех пор, пока оценки не сблизятся настолько, что их средняя может считаться надежной.

Метод мозгового штурма

Метод мозгового штурма (мозговая атака, мозговой штурм, англ. brainstorming) — оперативный метод решения проблемы на основе стимулирования творческой активности, при котором участникам обсуждения предлагают высказывать возможно большее количество вариантов решения, в том числе самых фантастических. Затем из общего числа высказанных идей отбирают наиболее удачные, которые могут быть использованы на практике.

Достоинствами экспертного анализа рисков являются: отсутствие необходимости в точных исходных данных и дорогостоящих программных средствах, а также простота расчетов.

Метод аналогов

Данный метод предполагает использование базы данных по осуществлению аналогичных видов деятельности, проектов и перенос информации на оцениваемый объект (вид деятельности). Метод аналогов можно использовать в случае идентичности условий внешней и внутренней среды предприятия для анализируемой и аналогичной ситуации.

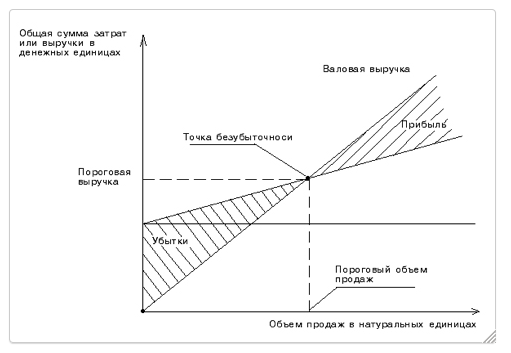

Анализ показателей предельного уровня

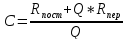

Показатели предельного уровня характеризуют степень устойчивости предприятия по отношению к возможным изменениям условий его функционирования. Предельным значением исходного параметра является такое значение, при котором чистая прибыль от деятельности предприятия равна нулю.

Основным показателем этой группы является точка безубыточности (ТБ) —минимальный объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли. Точка безубыточности в количественном выражении определяется по формуле:

,

,

где

Q – кол-во продукции (шт.),

Rпост — постоянные затраты, размер которых напрямую не связан с объемом производства продукции (грн.), С — цена за единицу продукции (грн.), Rпер — переменные затраты, величина которых изменяется с изменением объема производства продукции (грн./шт.).

Графическое

нахождение точки безубыточности

Графическое

нахождение точки безубыточности

Ограничения, которые должны соблюдаться при расчете точки безубыточности:

-

Объем производства равен объему продаж.

-

Постоянные затраты одинаковы для любого объема производства.

-

Переменные издержки изменяются пропорционально объему производства.

-

Цена не изменяется в течение периода, для которого определяется точка безубыточности.

-

Цена единицы продукции и стоимость единицы ресурсов остаются постоянными.

-

В случае расчета точки безубыточности для нескольких наименований продукции, соотношение между объемами производимой продукции должно оставаться неизменным.

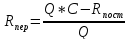

Возможно также рассчитать предельные значения исходных параметров проекта, при которых достигается точка безубыточности, т.е. нулевое значение прибыли.

Тогда,

-

для цены

,

,

-

для расходов постоянных

,

,

-

для расходов переменных

.

.

Определение показателей предельного уровня позволяет контролировать изменения исходных параметров деятельности предприятия и при значительном их отклонении принять соответствующие меры.

Анализ чувствительности

Анализ чувствительности позволяет оценить, как изменяется показатель эффективности деятельности предприятия при различных значениях входных переменных.

Анализ чувствительности осуществляется путем последовательного единичного изменения входных переменных и расчета соответствующего значения показателя эффективности. После этого рассчитывается процентное изменение показателя эффективности.

Затем определяется эластичность изменения показателя эффективности – % изменения значения показателя эффективности при изменении значения входной переменной на 1%.

Эластичность может принимать положительное значение, когда при увеличении значения переменной, увеличивается значение показателя эффективности (количество, цена), и отрицательное, когда при увеличении значения переменной, значение показателя эффективности уменьшается (расходы переменные и постоянные).

Операция повторяется для всех входных переменных. На основании полученных результатов проводится ранжирование переменных по степени важности их влияния на значение показателя эффективности.

Анализ чувствительности позволяет выделить переменные, которые в большей степени влияют на эффективность деятельности предприятия. Ситуациям риска, влияющим на значения этих переменных необходимо уделить большее внимание.

Анализ чувствительности можно также проводить для переменных попарно. В таком случае выявляется совместное влияние переменных на результирующий показатель.

Анализ сценариев

Метод сценариев предполагает разработку нескольких вариантов (сценариев) развития событий и их сравнительную оценку. Рассчитывается пессимистический вариант (сценарий) возможного изменения переменных, оптимистический и промежуточные варианты.

Каждому сценарию должны соответствовать:

-

набор значений исходных переменных,

-

вероятность наступления данного сценария.

В результате расчета определяется среднее (с учетом вероятности наступления каждого сценария) значения результирующего показателя.

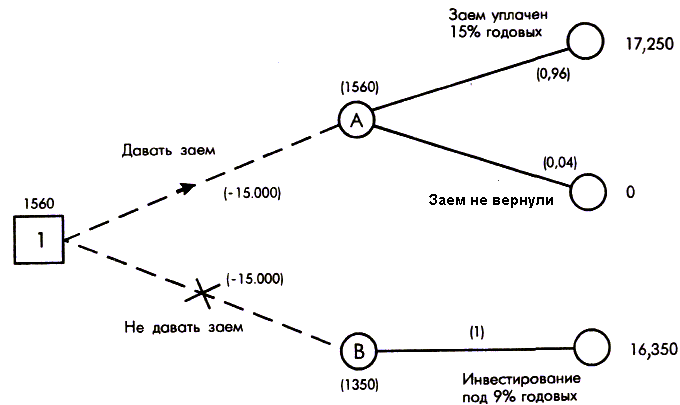

Метод «дерева решений»

Метод «дерева решений» предполагает пошаговое разветвление процесса реализации определенной идеи или реализации мероприятия.

Рисуют деревья слева направо. Места, где принимаются решения, обозначают квадратами □, места появления исходов - кругами ○,возможные решения - пунктирными линиями --------, возможные исходы - сплошными линиями ——.

Считают дерево решений справа налево. Для каждой альтернативы рассчитывают ожидаемое значение показателя эффективности (прибыли) – максимальную из сумм оценок эффективности, умноженных на вероятность их реализации, для всех возможных вариантов.

Графическое изображение «дерева решений

Иммитационное моделирование

Имитационное моделирование (ситуационное моделирование) — метод, позволяющий строить модели, описывающие процессы так, как они проходили бы в действительности.

Имитационное моделирование — это частный случай математического моделирования, базируется на пошаговом нахождении значения результирующего показателя за счет проведения многократных опытов с моделью.

Одним из методов иммитационного моделирования является метод Монте-Карло, который представляет собой сочетание методов анализа чувствительности и анализа сценариев. Это достаточно сложная методика, требующая использования компьютера по причине большого количества проводимых итераций.

Метод Монте-Карло позволяет построить математическую модель с неопределенными значениями исходных параметров и, зная вероятностные распределения параметров, и также их корреляцию, получить распределение показателя эффективности.

Анализ рисков помогает вовремя принять меры по их минимизации и сэкономить денежные средства, потраченные на ликвидацию их последствий.