ЛР2 ВЕДЕНИЕ ОПЕРАЦИЙ ПО КАССЕ

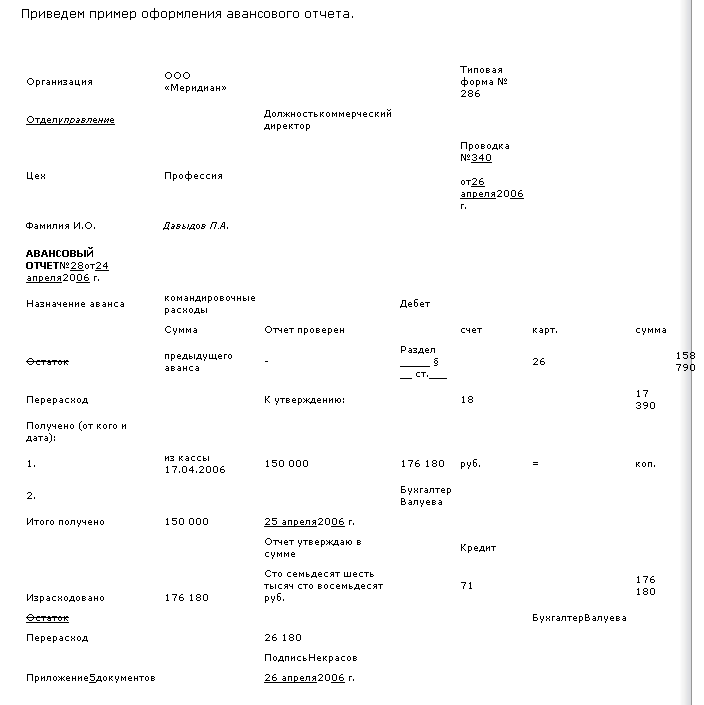

.doc* Бланк авансового отчета (типовая форма № 286) был разработан до перехода на зачетный метод исчисления НДС, поэтому в нем отсутствует графа для отражения сумм НДС. Для указания этих сумм можно применять один из следующих вариантов:

1) графу «Сумма» разделить на две подграфы и в первой указывать сумму без НДС, а во второй - сумму НДС;

2) по каждому виду расходов в графе «Сумма» сначала указывать сумму без НДС, а в строке ниже - сумму НДС (пример оформления авансового отчета этим способом см. ниже).

Особенные случаи

В практической деятельности предприятий бывают случаи, когда работники, получившие наличные деньги под отчет, представляют в бухгалтерию авансовые отчеты с опозданием либо не представляют их вовсе. В таких ситуациях согласно ст.107 ТК по распоряжению нанимателя могут производиться соответствующие удержания из заработной платы подотчетного лица, если он не оспаривает основания и размер удержания.

Необходимо отметить, что подотчетное лицо обязано составлять авансовый отчет независимо от того, выдавался ему денежный аванс на командировочные расходы или нет. При этом, несмотря на то что срок представления авансового отчета в случае неполучения аванса законодательством не определен, целесообразно представлять его в те же сроки, что и при получении аванса, т.е. не позднее 3 рабочих дней со дня возвращения из служебной командировки.

В соответствии с подп.10.11 Инструкции о порядке реализации взимания подоходного налога с физических лиц и формах налогового учета, утвержденной постановлением МНС РБ от 28.02.2006 № 33, для целей налогообложения к доходам, полученным от источников в Республике Беларусь, относятся суммы, полученные под отчет, при условии, что в установленные законодательством сроки источнику их выплаты не представлены документы и отчеты об их расходовании, не сданы неизрасходованные остатки таких сумм и в пределах 30-дневного периода со дня истечения указанного срока источником выплаты таких сумм не принято распоряжение об удержании задолженности по ним.

Строительные организации помимо рассмотренной типовой формы авансового отчета могут применять коллективный авансовый отчет формы С-10, утвержденной постановлением Минстройархитектуры РБ от 11.04.2005 № 13. Эта форма отчета применяется при командировании работников в пределах Республики Беларусь. В случае необходимости производства строительных работ на более чем одном объекте в одном населенном пункте, являющемся пунктом командирования, или в нескольких пунктах командирования без возвращения в место расположения головного подразделения организации отчет составляется по каждому объекту. Коллективный авансовый отчет составляется бригадиром, мастером или другим лицом, осуществляющим руководство бригадой (группой работников) во время командировки. Графа «Хозяйственные расходы, руб.» данного отчета заполняется в том случае, когда в силу производственной необходимости командированные работники произвели определенные траты на хозяйственные нужды. В графе «Подпись» каждый командированный работник проставляет свою подпись напротив общей суммы израсходованных им средств.

Срок хранения авансовых отчетов

В соответствии со ст.462 Перечня типовых документов органов государственной власти и управления, учреждений, организаций и предприятий Республики Беларусь по организации системы управления, ценообразованию, финансам, страхованию, управлению государственным имуществом, приватизации, внешнеэкономическим связям с указанием сроков хранения, утвержденного постановлением Госкомархива РБ от 06.08.2001 № 38 (с изменениями и дополнениями, внесенными постановлением Белкомархива при Совете Министров РБ от 28.04.2004 № 4), авансовые отчеты хранятся 3 года при условии завершения ревизии и после проведения налоговой проверки.