Лабораторная работа № 9 – Расчет заработной платы в табличном процессоре

НАЦИОНАЛЬНЫЙ БАНК РЕСБУЛИКИ БЕЛАРУСЬ

УО «ПОЛЕССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Кафедра высшей математики и информационных технологий

Отчет по лабораторной работе № 9

по дисциплине «Компьютерные и информационные технологии»

на тему: «Расчет заработной платы в табличном процессоре»

|

Выполнила |

|

|

студентка 1 курса |

|

|

группы 1211111, ФБД |

Лапатинская А.Н. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Проверил |

|

|

к. э. н., доцент |

Володько Л.П. |

ПИНСК 2013

Содержание

|

Список условных обозначений и сокращений……………………………… |

3 |

|

Введение………………………………………………………………………. |

4 |

|

1 Методика выполнения лабораторной работы……………………………. |

4 |

|

1.1 Изучение законодательной базы расчета заработной платы в Республике Беларусь…..…………………………………….…………….. |

5 |

|

1.2 Алгоритм расчета заработной платы …………….…………………… |

6 |

|

1.2.1 Создание таблицы 1………………………………………………… |

6 |

|

1.2.2 Создание таблицы 2………………………………………………… |

7 |

|

1.2.3 Создание таблицы 3………………………………………………… |

7 |

|

2 Расчет экономической эффективности использования абсолютных ссылок ………………………………………………………………………… |

9 |

|

Заключение …………………………………………………………………… |

11 |

|

Список использованных источников………………………………………... |

12 |

|

ПРИЛОЖЕНИЕ А…………………………………………………………….. |

13 |

|

ПРИЛОЖЕНИЕ B…………………………………………………………….. |

14 |

Список условных обозначений и сокращений

З/п – заработная плата;

Н – начислено;

О – отчислено;

Ок – оклад;

П - премия;

ПН – пенсионный фонд;

ПФ – пенсионный фонд;

ПВ – профсоюзный взнос;

КД – количество детей;

ПС – предельная сумма при начислении подоходного налога;

СННР – сумма не облагаемая налогом одного работника;

СННРб – сумма не облагаемая подоходным налогом по одному ребенку;

СК – сумма кредита;

СО – сумма обучения.

Введение

Цель: отработать навыки работы с табличным процессором Excel, приобрести навыки расчета заработной платы с помощью табличного процессора.

Задачи:

-

Отработать навыки вычислений в табличном процессореExcel;

-

Изучить законодательную базу расчета заработной платы в Республике Беларусь;

-

Усвоить методику расчета заработной платы;

-

Освоить механизм расчета подоходного налога.

1 Методика выполнения лабораторной работы

Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие выплаты.

Другие определения заработной платы:

- цена трудовых ресурсов, задействованных в производственном процессе;

- выраженная в денежной форме часть совокупного общественного продукта, поступающая в личное потребление трудящихся в соответствии с количеством и качеством затраченного труда;

- часть затрат на производство и реализацию продукции, направляемая на оплату труда работников предприятия [2].

Расчёт заработной платы — процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и прочих вычетов, предусмотренных законодательством Республики Беларусь, а также их документальное оформление [3].

1.1 Изучение законодательной базы расчета заработной платы в Республике Беларусь

В Республике Беларусь при начислении заработной платы используются законодательно установленные значения:

-

Процентная ставка подоходного налога единая и равна 12% от Н;

-

ПВ равен 1% от Н;

-

ПФ в Республике Беларусь единый и равен 1% от Н;

-

ПН = (Н - льготы) * 12% / 100;

-

ПФ = Н * 1% / 100;

-

ПВ = Н * 1% / 100;

-

ПС = 3.350.000 рублей ПН;

-

СННР = 550.000 рублей;

-

СННРб = 155.000 рублей.

Также при начислении заработной платы действуют следующие льготы:

-

ПН не облагается 155.000 рублей по каждому ребенку до 18 лет ( льготы распространяется на обеих родителей);

-

ПН не облагается (155.000 * 2) рублей по каждому ребенку до 18 лет, если в семье более двух детей до 18 лет;

-

ПН не облагается 550.000 рублей, если сумма Н меньше 3.350.000 рублей;

-

ПН не облагается 155.000 рублей по каждому ребенку и старше 18 лет, если он получает среднее специальное либо высшее образование (льготы распространяется на обеих родителей);

-

ПН не облагается суммой денег по каждому работнику, если ребенок или сам работник получает среднее специальное или высшее образование (льгота действует по одному из родителей);

-

ПН не облагаются суммы, оплачиваемые работником за обучение в магистратуре, аспирантуре, докторантуре, если работник получает послевузовское образование впервые;

-

ПН не облагается сумма кредитных платежей, взятых работником для строительства квартир, дома либо их реконструкции;

-

ПН не облагается сумма кредитных платежей, взятых на обучение при получении первого среднего или высшего образования;

-

ПН могут не облагаться разовые выплаты (например, премии за участие в конкурсе и т.д.).

1.2 Алгоритм расчета заработной платы

Для расчета заработной платы с помощью табличного процессора необходимо создать 3 таблицы, в которых будут содержаться необходимые данные. Первая таблица состоит из 2 столбцов и содержит общие данные для начисления заработной платы. Вторая таблица состоит из 7 столбцов и включает в себя индивидуальные данные сотрудников. Последняя таблица состоит из 6 столбцов и содержит расчетные данные сотрудников при начислении заработной платы.

При расчете зарплаты используются следующие основные формулы:

З/п = Н – О;

Н = Ок – П;

О = ПН + ПФ + ПВ.

1.2.1 Создание таблицы 1

Первоначально необходимо создать таблицу, состоящую из 3 столбцов, и ввести в неё данные для начисления заработной платы. В таблице представлены базовые величины и начальные ставки, которые будут использованы при расчете заработной платы как абсолютные ссылки на эти ячейки (таблица 1).

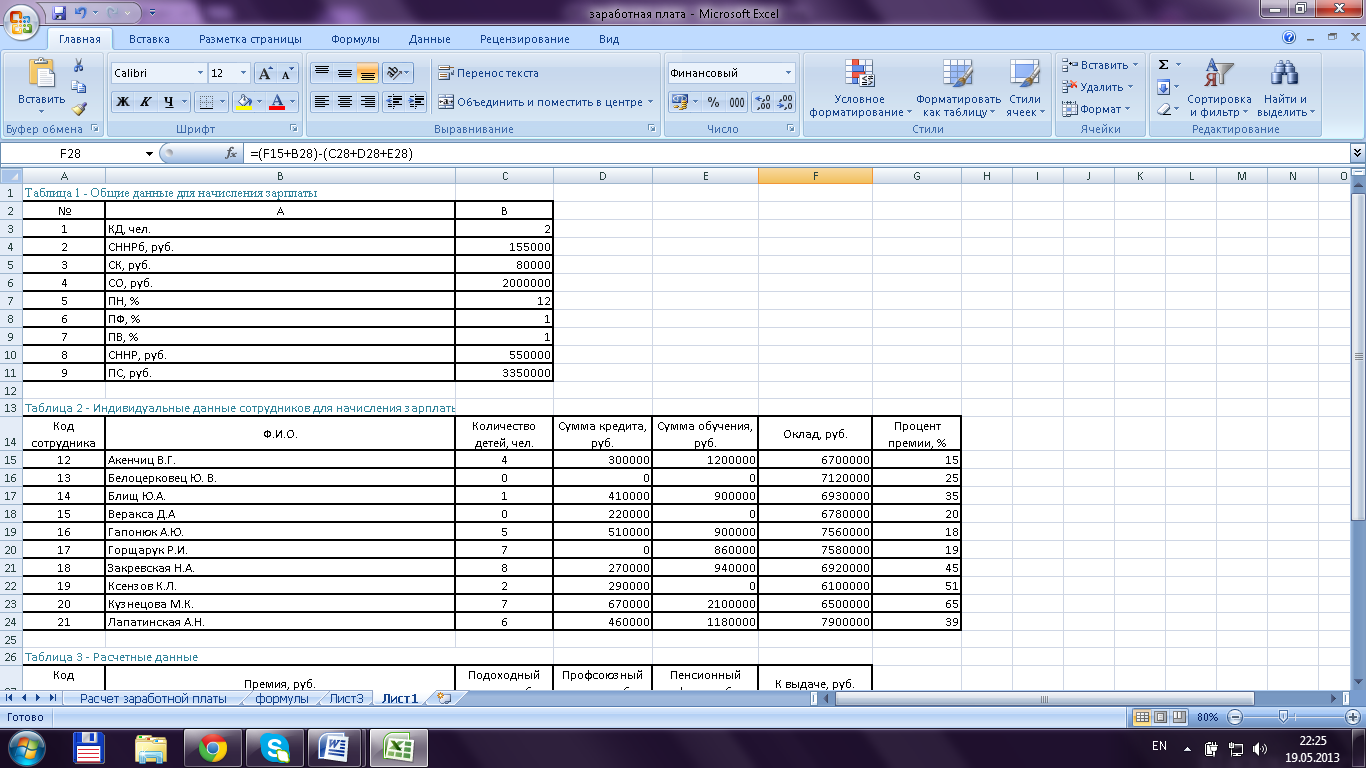

Таблица 1 – Общие данные для начисления заработной платы

В столбце B необходимо указать общий числовой формат.

Для того чтобы задать числовой формат необходимо выделить ячейку или диапазон ячеек, затем следует перейти в меню Формат ячеек / вкладка Число, где можно использовать различные числовые форматы (в данном случае для выполнения задания понадобится формат Общий).

1.2.2 Создание таблицы 2

Вторая таблица представляет собой индивидуальные сведения о сотрудниках и состоит из 7 столбцов.

В столбцах Количество детей, Сумма кредита, Сумма обучения, Оклад, Процент премии необходимо установить общий числовой формат (таблица 2).

Таблица

2 – Индивидуальные данные сотрудников

для начисления заработной платы

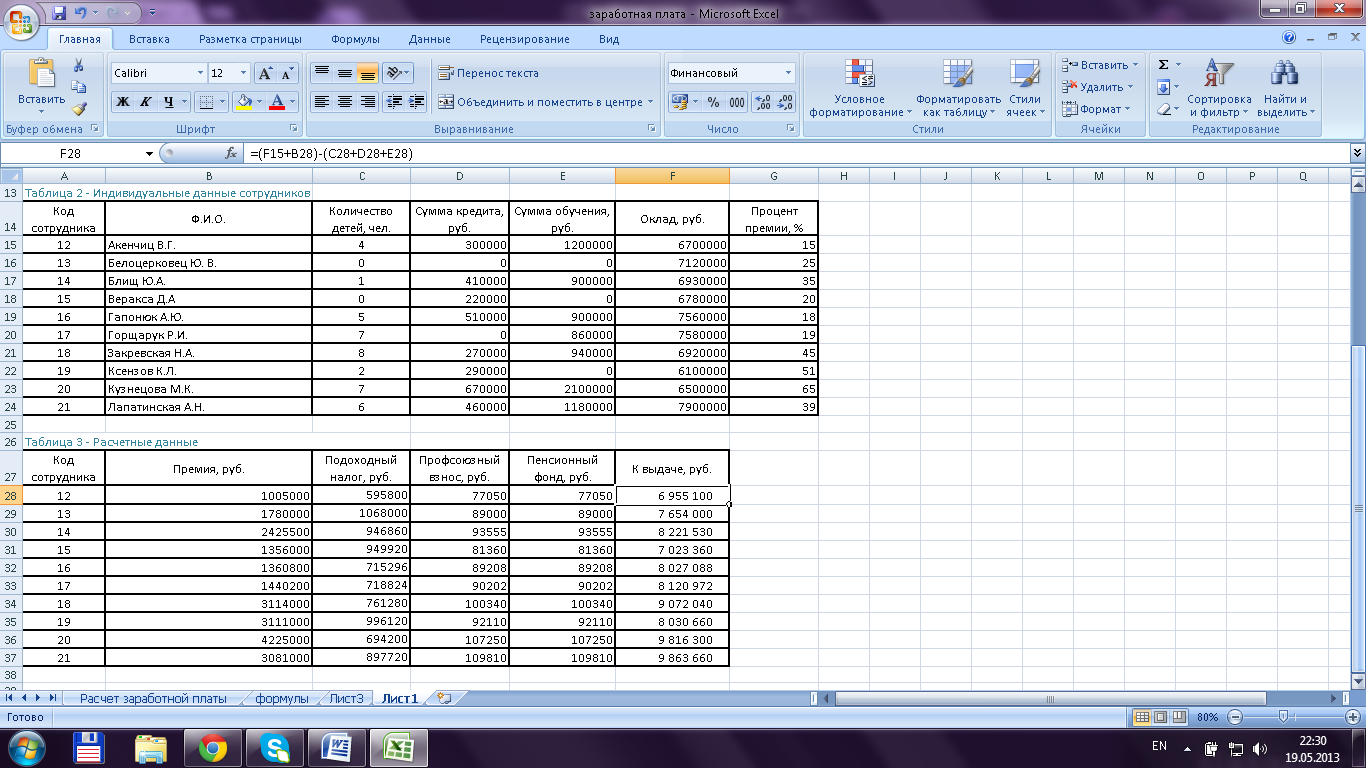

1.2.3 Создание таблицы 3

Последняя таблица включает в себя расчетные данные работников и состоит из 6 столбцов. При заполнении ячейки Премия используется формула: Премия = Оклад * Процент премии / 100.

При заполнении ячеек Профсоюзный взнос, Пенсионный фонд, К выдаче используются формулы, приведенные в главе 1.1 и 1.2.

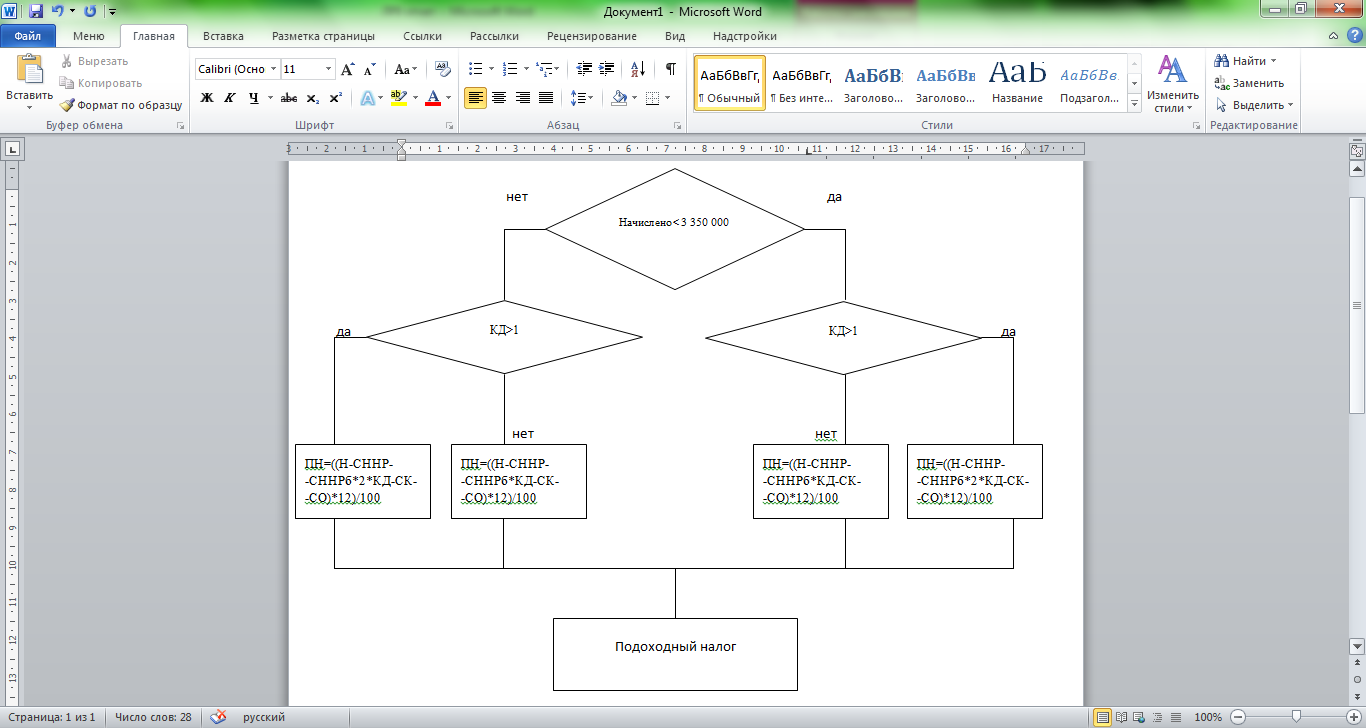

При заполнении ячейки Подоходный налог используется алгоритм расчета, представленный на рисунке 1.

Рисунок 1 – Алгоритм расчета подоходного налога

При расчете ПН, используется функция ЕСЛИ.

Функция ЕСЛИ используется при проверке условий. Синтаксис функции ЕСЛИ: ЕСЛИ (ЛогичВыражение; Значение1; Значение2). Первый аргумент (ЛогичВыражение) должен быть логического типа. Если ЛогичВыражение имеет значение ИСТИНА, функция ЕСЛИ в качестве результата возвращает Значение1, в противном случае – Значение2 [1].

Общий вид формулы для расчета ПН будет следующий:

=ЕСЛИ(Н<ПС;ЕСЛИ(КД>1;(Н–СННР–СННРб*КД*2–СК–СО)*12/100;(Н-СННР–СННРб*КД–СК–СО)*12/100));ЕСЛИ(КД>1;(Н-СННРб*КД*2-СК-СО)*12/100;(Н-СННРб*КД-СК-СО)*12/100))

После подстановки адресов ячеек вместо условных обозначений формула имеет следующий вид:

=ЕСЛИ((F15+B28)<$C$11;ЕСЛИ(C15>1;(F15+B28-$C$10-$C$4*C27*2-D15-D39E19)*$C$7/100;(F15+B28-$C$10-$C$4*C15-D15-E15)*$C$7/100);ЕСЛИ(C15>1;(F15+B28-$C$4*C15*2-D15-E15)*$C$7/100;(F15+B28-$C$4*C15-D15-E15)*$C$7/100))

После выполнения всех действий таблица 3 имеет следующий вид:

Таблица 3 – Расчетные данные

Таблицы 1-3 с расчетными данными представлены в Приложении А. Приложение В содержит Таблицу 3, с представленными в ней формулами.