2.3 Анализ и управление дебиторской и кредиторской задолженностью предприятия ооо «Кардан»

При расчетах основных показателей деловой активности использовались среднегодовые показатели стоимости активов предприятия. теперь более подробно проведем анализ оборачиваемости дебиторской и кредиторской задолженности ООО «Кардан».

Таблица – Расчет показателей деловой активности ООО «Кардан» в 2008 – 2010 гг.

|

Показатель |

2008 г |

2009 г |

2010 г |

Абсолют. отклонение | |

|

2009 г к 2008 г |

2009 г к 2008 г | ||||

|

К-т оборачиваемости средств в расчетах, оборотов |

9,1498 |

50,3789 |

18,7836 |

41,2291 |

-31,595 |

|

Срок погашения ДЗ, дни |

27,5415 |

5,0021 |

13,4161 |

-22,5394 |

8,414 |

|

К-т оборачиваемости КЗ, оборотов |

1,5501 |

8,1719 |

7,9066 |

6,6218 |

-0,2653 |

|

Срок погашения КЗ, дни |

162,5673 |

30,8374 |

31,8724 |

-131,7299 |

1,035 |

|

Доля ДЗ в валюте баланса, % |

8,99 |

13,34 |

18,65 |

4,35 |

5,31 |

Коэффициент оборачиваемости дебиторской задолженности и срок ее погашения являются одними из самых важных показателей, характеризующих деловую активность предприятия. Дебиторская задолженность относится к быстрореализуемым активам, влияние ее величины на платежеспособность предприятия достаточно большое. Чем больше ее величина и срок погашения, тем больше средств отвлекается из оборота предприятия, ухудшая его финансовое положение, к тому же всегда есть риск неоплаты покупателями продукции предприятия. В случае ООО «Кардан» средства в дебиторской задолженности в 2010 г. стали совершать 18,7 оборотов за год вместо 50 в 2009 г., т.е. оборачиваемость снизилась почти в 2 раза.

К тому же по сравнению с 2009 г. вырос срок погашения дебиторской задолженности с 5 дней до 13 дней в 2010 г. Все это говорит о снижении эффективности управления этим видом активов, хотя и напрямую связано с резким ростом выручки в 2009 г. – практически в 20 раз. Рост срока погашения в 2010 г. также можно объяснить увеличением суммы дебиторской задолженности с 515 до 917 тыс. руб.

Показатели оборачиваемости кредиторской задолженности ООО «Кардан» также изменились за исследуемый период в лучшую сторону. Период погашения предприятием своих обязательств сократился со 162 дней в 2008 г. до 31 дня в 2010 г., что несомненно говорит о расширении коммерческого кредита предоставляемого организации. Количество полных оборотов кредиторской задолженности за год также выросло с 1 оборота 2008 г. до 8 оборотов в 2010 г. Это свидетельствует о том, что предприятие вовремя погашает свои обязательства, избегая штрафных санкций со стороны кредиторов и способно эффективно использовать заемные средства.

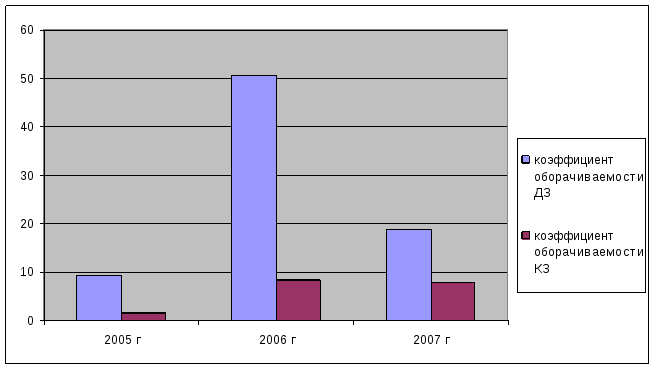

Сравним оборачиваемость кредиторской и дебиторской задолженности, представив данные в виде диаграммы.

Оборачиваемость дебиторской и кредиторской задолженности в 2008-2010 гг.

Несомненно, дебиторская задолженность оборачивается быстрее, чем кредиторская на протяжении всего исследуемого периода, т.е. Тдз > Ткз, что свидетельствует о том, что ООО «Кардан» не всегда вовремя погашает обязательства, зато своевременно получает оплату от покупателей. Если задержки оплаты поставщикам не влекут за собой начисления штрафных санкций (пеней, неустоек и пр.), то данный факт следует считать положительным в плане управления кредиторской и дебиторской задолженностью.

Доля дебиторской задолженности КДЗ = ДЗ/ВБ. В случае ООО «Кардан» наблюдается рост данного показателя с 8,99% до 18,65%, что говорит об отвлечении средств из оборота предприятия. В процессе анализа также изучим динамику дебиторской задолженности.

Таблица - Анализ динамики дебиторской задолженности за 2010 г.

|

Показатель |

Уровень показателя |

Отклонение | ||

|

На начало 2010 г. |

На конец 2010 г. |

абсолютное |

относительное, % | |

|

Общая сумма дебиторской задолженности, тыс. руб. в т.ч. |

515 |

917 |

402 |

178,06 |

|

покупатели и заказчики |

474 |

533 |

59 |

112,45 |

|

прочие дебиторы |

41 |

384 |

343 |

936,59 |

|

ДЗ в течение года |

398 |

786 |

388 |

197,49 |

|

ДЗ больше года |

117 |

131 |

14 |

111,97 |

|

Доля дебиторской задолженности, %: | ||||

|

в общей сумме оборотных активов |

15,53 |

23,30 |

7,77 |

150,05 |

|

в выручке |

2,20 |

3,96 |

1,76 |

180,07 |

|

Доля сомнительной дебиторской задолженности в общей ее сумме, % |

22,72 |

14,29 |

-8,43 |

-37,12 |

Как показывают данные этой таблицы, в абсолютном выражении суммы общей и краткосрочной дебиторской задолженности повысились, но это связано с резким уменьшением выручки ООО «Кардан» в 2010 г. и никак не связано с совершенствование финансовой политики предприятия в области управления активами.

В процессе анализа также изучим динамику кредиторской задолженности.

Таб. - Анализ динамики кредиторской задолженности за 2010 г.

|

Показатель |

Уровень показателя |

Отклонение | ||

|

На начало 2010 г. |

На конец 2010 г. |

абсолютное |

относительное, % | |

|

Общая сумма кредиторской задолженности, тыс. руб. в т.ч. |

2995 |

407 |

-2588 |

14 |

|

- поставщикам |

2371 |

404 |

-1967 |

17 |

|

- персоналу предприятия |

1 |

1 |

0 |

100 |

|

- по налогам и сборам |

28 |

0 |

-28 |

0 |

|

- прочим кредиторам |

595 |

2 |

-593 |

0,336 |

Как показывают данные этой таблицы, в абсолютном выражении суммы кредиторской задолженности значительно снизились. Предприятие полностью погасило задолженность перед бюджетом по налогам и сборам, проплатило 86% задолженности поставщикам и подрядчикам, и практически всю сумму задолженности прочим кредиторам. Только задолженность перед персоналом организации осталась неизменной, но в связи с тем, что сумма задолженности находится в пределах фонда оплаты труда за месяц, данную задолженность следует считать текущей.

Методика анализа кредиторской задолженности аналогична методике анализа дебиторской задолженности. Основными задачами являются: оценка и анализ динамики и структуры кредиторской задолженности по сумме и кредиторам; выделение суммы просроченной кредиторской задолженности, в т.ч. срочной, оценка факторов, повлиявших на ее образование; определение сумм штрафных санкций, возникших в результате образования просроченной кредиторской задолженности. В связи с тем, что на предприятии ООО «Кардан», к началу 2008 г. за счет полученного кредита (4000 тыс. руб.) была погашена основная часть кредиторской задолженности, в контексте ее управления можно порекомендовать строго соблюдать календарный график выплат по кредиту с целью избежать начисления пеней и не допускать роста новой кредиторской задолженности, составив внутренний график выплат.

Проанализируем давность образования дебиторской задолженности, установим, нет ли в ее составе сумм, нереальных для взыскания, или таких, по которым истекают сроки исковой давности:

Таблица - Анализ состава и давности образования дебиторской задолженности к 2008 г.

|

Вид дебиторской задолженности |

Сумма, тыс. руб. |

В том числе | ||||

|

до 1 мес. |

1-3 мес. |

3-6 мес. |

6-12 мес. |

свыше года | ||

|

Задолженность покупателей: |

|

|

|

|

|

|

|

ОАО «РЖД» |

215 |

66,8 |

74,1 |

35,8 |

37 |

1,3 |

|

Миграционная служба г. Брянска |

151 |

29 |

114,3 |

7,7 |

0 |

0 |

|

ОАО «Брянское АТП» |

176,8 |

2,6 |

19,7 |

83,5 |

69,3 |

1,7 |

|

ИП Алхимов |

83,5 |

16,2 |

34,4 |

32,9 |

0 |

0 |

|

Прочие |

290,7 |

13,4 |

56,8 |

180,9 |

25,8 |

13,8 |

|

Итого |

917 |

128 |

299,3 |

340,8 |

132,1 |

16,8 |

|

Удельный вес в общей сумме, % |

100 |

13,96 |

32,64 |

37,16 |

14,41 |

1,83 |

Если такие имеются, то необходимо срочно принять меры по их взысканию (оформление векселей, обращение в хозяйственный суд и др.). Для анализа дебиторской задолженности, кроме баланса, используются материалы первичного и аналитического бухгалтерского учета.

Оценивая состояние оборотных активов, важно изучить качество и ликвидность дебиторской задолженности и дать обобщающую характеристику портфеля дебиторской задолженности. Одним из показателей, используемых для этой цели, является период оборачиваемости дебиторской задолженности (ПДЗ), или период инкассации долгов. Он равен времени между отгрузкой товаров и получением за них наличных денег от покупателей.

Для характеристики качества дебиторской задолженности определяется и такой показатель, как доля резерва по сомнительным долгам в общей сумме дебиторской задолженности. Рост уровня данного коэффициента свидетельствует о снижении качества последней. На анализируемом предприятии за отчетный год период инкассации дебиторской задолженности увеличился от 5 до 13 дней, а доля резерва по сомнительным долгам составляет 14,29%, что свидетельствует о снижении ее качества.

Особую актуальность проблема неплатежей приобретает в условиях инфляции, когда происходит обесценивание денег. Падение покупательной способности денег характеризуется одноименным коэффициентом, обратным индексу цен: К = 1/IЦ. Чтобы подсчитать убытки предприятия от несвоевременной оплаты счетов дебиторами, необходимо от просроченной дебиторской задолженности вычесть ее сумму, скорректированную на индекс инфляции за этот срок. Например, в течение 2010 г. при погашении дебиторской задолженности заказчиком ОАО «Брянское АТП» в сумме 72,9 тыс. руб. через 8 месяцев: инфляция за этот период составила 9%. Отсюда реальная величина собственного капитала в результате обесценения денег уменьшилась на: (72,9/(1+0,09))-72,9 = 66,881-72,9 = -6,019 тыс. руб.

Можно также подсчитать утерянные выгоды от недоиспользования этих средств в операционном или инвестиционном процессе. Необходимо провести дисконтирование суммы каждого вида просроченного платежа по альтернативной ставке доходности и сопоставить с суммой просроченного платежа. Средняя годовая ставка процента по депозитным вкладам с ежеквартальной выплатой процентов составила за этот период 7%. Отсюда утерянные выгоды составили: 72,9/(1+0,07/3)4 –72,9 = 63,948–72,9 = -8,95 т.р.

Для эффективного управления оборачиваемостью средств в дебиторской задолженности целесообразно применять следующий комплекс взаимосвязанных мер. Во-первых, необходима четкая работа по учету и списанию дебиторской задолженности с учетом имеющейся нормативно-правовой базы. В настоящее время существуют две формы учета и списания неоплаченной дебиторской задолженности.

Первая форма связана с истечением предельного срока исполнения обязательств по расчетам за поставленную по договору товарную продукцию. Предельный срок исполнения обязательств по расчетам, как было отмечено выше, - 3 месяца с момента фактического получения товара, приемки работ. Такая дебиторская задолженность называется просроченной (неистребованной). Вторая форма связана с истечением срока исковой давности по и исполнению обязательств между сторонами договора. Обязательным условием истребования дебиторской задолженности является предъявление иска в арбитражный суд не позднее 4-х месяцев с момента отпуска, отгрузки товаров, выполнения работ. Только тогда дебиторскую задолженность можно считать истребованной и учитывать ее в общеустановленном порядке, не списывать ее с баланса в течение всего срока исковой давности (3 года, ст. 196 Гражданского кодекса РФ). Указанная работа по учету и списанию задолженности совмещается с анализом дебиторов и определением объема иллюзорных (нереальных) поступлений денежных средств. Анализ дебиторов позволяет исключить на будущее дебиторов с высоким риском.

Во-вторых, для сокращения периода оборота дебиторской задолженности можно использовать метод АВС контроля за дебиторами. В-третьих, важно использовать возможность оплаты долгов векселями, ценными бумагами (акции, облигации), поскольку ожидание оплаты «живыми деньгами» может обойтись гораздо дороже. В-четвертых, по возможности нужно ориентироваться на увеличение количества заказчиков с целью снижения риска неуплаты монопольным потребителем. В-пятых, следует использовать возможности продажи счетов дебиторов факторинговой компании (специализированная организация или факторинговый отдел коммерческого банка). По возможности нужно ориентироваться на увеличение количества заказчиков с целью снижения риска неуплаты монопольным потребителем. В условиях экономики переходного периода в отечественной практике такая форма управления оборачиваемостью дебиторской задолженности ограничена.

Однако с развитием рыночных отношений она получит широкое распространение. Здесь важно, чтобы в отечественной экономике постоянно проявлялась тенденция снижения уровня инфляции. Тогда и счета дебиторов станут более привлекательными для факторинговых компаний.

В-шестых, не следует затягивать обращение в арбитражный суд, если должник неадекватно реагирует на претензии. Зачастую даже предисковое обращение к должнику дает положительную реакцию. В-седьмых, важно, чтобы по любому из направлений работы в части ускорения оборачиваемости дебиторской задолженности были задействованы квалифицированные менеджеры. Впрочем, это в равной мере относится к любому менеджеру, решающему вопросы, связанные с управлением оборотными средствами.

Наконец, проблему ускорения оборачиваемости средств в дебиторской задолженности можно решать еще на этапе заключения договоров с заказчиками товарной продукции (работ, услуг). Для этого необходимо в договоре предусмотреть в качестве формы расчета за выполненные работы по инкассо в безакцептном порядке. Данная форма расчета предусмотрена Положением от 08 сентября 2000 г. №120-П Центрального банка Российской Федерации «О безналичных расчетах в Российской Федерации».

Преимущество такой формы расчетов для исполнителя работ по договору состоит в том, что заказчик обязан оплатить немедленно по предъявлении документов о сдаче работ исполнителем, то есть в безакцептном порядке. Другое дело, что заказчик не всегда согласен с такой формой расчетов, но это уже вопрос, решаемый договаривающимися сторонами.

Изложенные методы ускорения оборачиваемости текущих активов охватывают практически весь комплекс возникающих проблем и позволяют значительно повысить эффективность управления оборотным капиталом.