Аналіз доходу від реалізації продукції на Любешівському спецлісгоспі за 2008-2010 роки

|

Підприємства |

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг), тис.грн. |

Відхилення |

|||||

|

Абсолютне, тис. грн. |

відносне, % |

||||||

|

2008 рік |

2009 рік |

2010 рік |

2009- 2008 |

2010- 2009 |

2009/ 2008 |

2010/ 2009 |

|

|

Любешівський спецлісгосп |

4309,0 |

5810,9 |

7030,0 |

1501,9 |

1219,1 |

36,1 |

28,3 |

|

Володимир-Волинське ЛМГ |

7 588,4 |

10978 |

12335 |

3389,60 |

1357 |

44,7 |

12,4 |

|

ДП «Городоцьке лісове господарство» |

14 098,4 |

15688,2 |

13395 |

1589,80 |

-2293,2 |

11,3 |

-14,6 |

Таким чином, найбільшу виручку від реалізації продукції має ДП «Городоцьке лісове господарство», це свідчить про значні обсяги реалізації, які у 2010 році скоротилися на 2293,2 тис.грн. У Володимир-Волинському ЛМГ протягом досліджуваного періоду цей показник зростає.

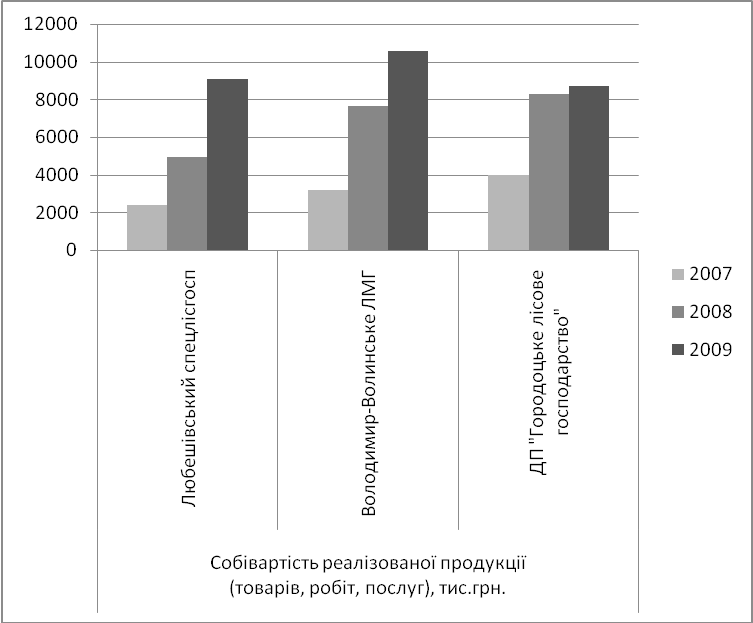

При аналізі готової продукції важливим показником є собівартість реалізованої продукції, основні дані якої по підприємствах подані в таблиці4.3.

Таблиця 4.3.

Порівняльна характеристика собівартості готової продукції на досліджуваних підприємствах за 2007-2009 роки

|

Підприємства |

Собівартість реалізованої продукції (товарів, робіт, послуг), тис.грн. |

Відхилення |

|||||

|

абсолютне |

відносне |

||||||

|

2008 рік |

2009 рік |

2010 рік |

2009- 2008 |

2010- 2009 |

2009/ 2008 |

2010/ 2009 |

|

|

Любешівський спецлісгосп |

2411,4 |

3161,3 |

4003,0 |

749,9 |

841,7 |

31,09 |

26,62 |

|

Володимир-Волинське ЛМГ |

4 950,4 |

7 640,3 |

8 290,0 |

2689,90 |

649,70 |

54,3 |

8,5 |

|

ДП «Городоцьке лісове господарство» |

9 080,4 |

10 548,3 |

8 686,0 |

1467,90 |

-1862,30 |

16,2 |

-17,7 |

Необхідно відмітити, що протягом 2008-2010 років виручка від реалізації на Любешівському спецлісгоспі зростала меншими темпами у порівнянні з собівартістю реалізованої продукції, це призводить до зменшення валового прибутку.

Таким чином діяльність та фінансовий стан Любешівського спеціалізованого лісогосподарського підприємства є задовільний на даний час, що свідчить про неможливість ліквідації, про те підприємство має забезпечити покращення показників платоспроможності. Підвищення рівня платоспроможності підприємства залежить від поліпшення результатів його виробничої діяльності. Водночас надійний фінансовий стан залежить також і від раціональної організації використання фінансових ресурсів.

Графічно дані собівартості продукції відображені на рис. 4.1.

Рис. 4.1. Собівартість готової продукції на різних підприємствах лісової галузі 2008-2010 рр.

Динаміка реалізації основних видів продукції ДП «Любешівагроліс» за 2008-2010 роки наведена у таблиці 3.3.

Таблиця 4.4.