11.Анализ безубыточности

11.1 Анализ безубыточности: его цели и приемы.

11.2 Методы анализа безубыточности

11.3 Определение критической точки

В предыдущей главе обоснованы отличия между двумя главными целями систем производственного учета: (а) планированием и контролем и (б) калькулированием себестоимости продукции. В этой и следующей главах изучение по этим двум направлениям будет углублено. CVP-анализ обычно привлекает большинство людей, изучающих менеджмент. Он позволяет понять цели планирования. На к5Вфетных~~примерах 1юкаалва-ется, как важно понимать поведение затрат, т. е. реагирование затрат на различные влияния. Вот почему мы рассматриваем это понятие теперь, хотя понять его проще, если он будет изучен позже.

Менеджерам постоянно приходится принимать решения о цене реализации, переменных и постоянных расходах, о приобретении и использовании ресурсов. Если они не могут дать точного и достоверного прогноза об уровнях доходов (выручки) и затрат, их решения могут приносить вред или даже иметь разрушительные последствия. Обычно эти решения носят краткосрочный характер: сколько единиц продукции нам произвести, сколько рабочих нанять, менять ли цену, сколько билетов на самолет продать со скидкой, затратить ли больше на рекламу? Однако такие долгосрочные решения, как строительство цеха или покупка оборудования, также принимаются на основе анализа соотношений затрат, объема и прибыли.

Не забудьте, что мы намеренно упрощаем реальную действительность.

Управленческие модели, основанные на изучении взаимоотношений затрат, объема производства и прибыли трактуются иногда белее узко как анализ критической точки. Под критической понимается та точка объема продаж, в которой затраты равны выручке от реализации всей продукции, т.е _гденет ни прибыли, ни убытка. Для ее вычисления можно использовать три метода: уравнения, маржинального дохода, графического изображения.

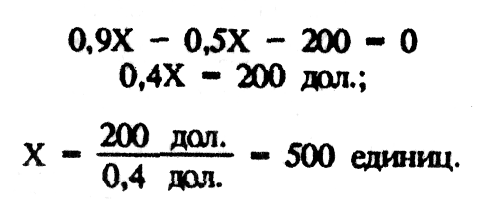

Пример.Элиза планирует продавать значки на ярмарке. Она может их купить за 0,50 дол., а продавать за 0,90 дол. каждый. Единовременная арендная плата за место составляет 200 дол. Сколько значков нужно продать, чтобы достигнуть критической точки (абстрагируемся от налогов, которые введем позже)?

Метод уравнения. Любой отчет о финансовых результатах может быть представлен в виде следующего уравнения:

Выручка - переменные затраты - постоянные затраты - чистая прибыль

Или

Обратимся к нашему примеру. Пусть X равно количеству единиц, которые необходимо продать, чтобы достигнуть критической точки.

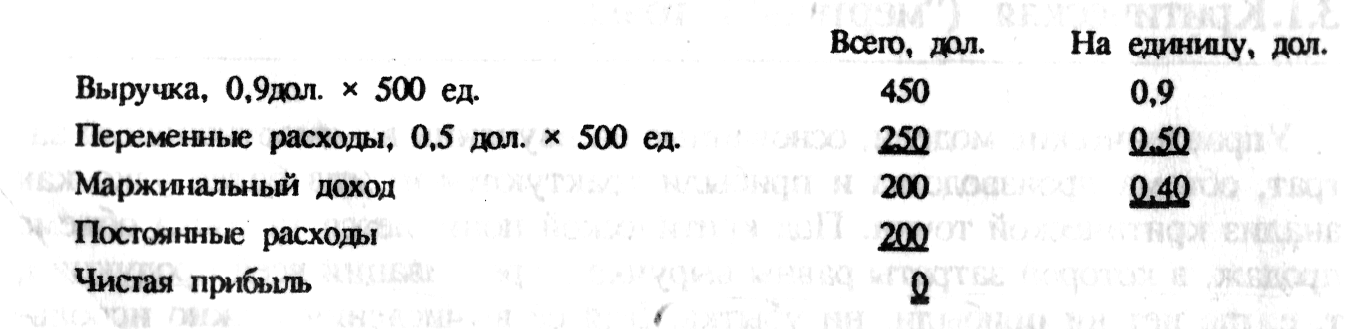

Метод маржинального дохода - это модификация предыдущего. Маржинальный доход равен выручке минус переменные затраты. Маржинальный доход на единицу равен цене минус удельные переменные расходы; 0,9 дол. - 0,5 дол. - 0,4 дол.

Отчет о финансовых результатах в критической точке может быть представлен в следующем виде:

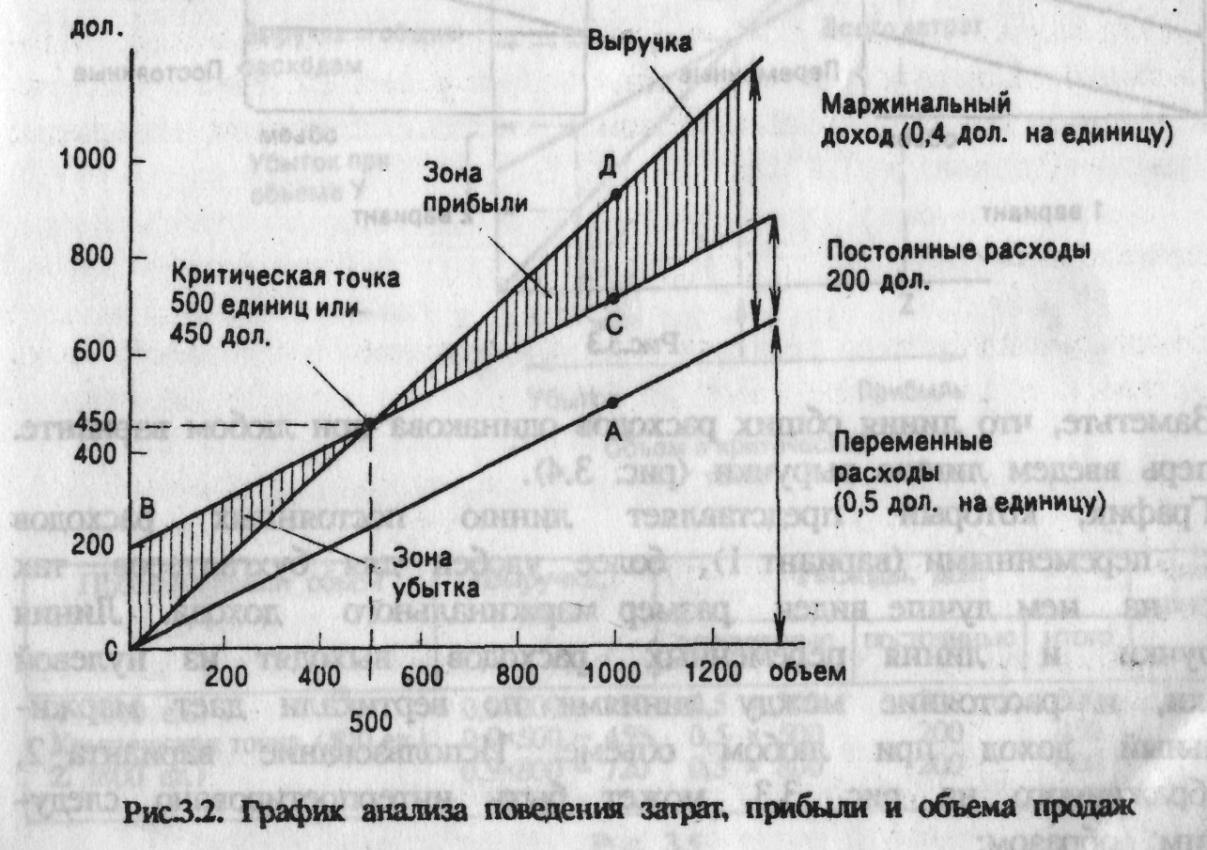

Графический метод. Представим компоненты наших расчетов графически:

Далее перенесем их на комплексный график (рис.3.2).

1. Чтобы нанести на график линию переменных расходов, выберите подходящий объем, например 1000 единиц. Найдите точку расходов, соответствующую данному объекту: 0,5 дол. * 1000 - 500 дол. (точка А).

2. Чтобы нанести постоянные расходы, отметьте на вертикальной оси точку, соответствующую 200 дол. (точка В), также отложите 200 дол. от 500 дол. (точка С). Используя эти две точки, начертите линию постоянных расходов параллельно линии переменных расходов. Линия ВС показывает общую сумму расходов.

Список литературы

Закон РК «О бухгалтерском отчете и финансовой отчетности» от 28.02.2007 г. № 234-Ш

Международные стандарты финансовой отчетности: Пер.полного офицального текста МСФО принятых в ЕС по сост. На 1 января, 2008 г. М.Аскери – АССА 2008 г .

Типовой план счетов бухгалтерского учета, Утрежден Приказом Министра финансов Республики Казахстан от 23 мая 2007 года № 185

Назарова В.Л «Бухгалтерский учет» г. Алматы,2009 г

Тайгашинова К.Т. «Управленческий учет»г.Алматы, 2010 г

Чая В.Т , Чупахина Н.И. «Управленческий учет» г. Москва 2009г.

Вопросы

1.Анализ безубыточности:его цели и приемы

2.Методы анализа безубыточности

3. Определение критической точки