Тема 5. Практичні додатки математичних методів фінансового аналізу

5.1. Погашення заборгованості частинами

Контур фінансової операції. Необхідною умовою фінансової або кредитної операції в будь-якій її формі є збалансованість вкладень і віддачі. Поняття збалансованості зручно пояснити на графіку (див. рис. 5.1). Видана позика на термін Т у розмірі Р. На протязі цього терміну в рахунок погашення заборгованості проводяться два платежі R1 і R2, а в кінці терміну виплачується залишок заборгованості в сумі R3 (для нас тут не має значення, яка частина цієї суми йде на виплату відсотків, а яка — на погашення боргу). Очевидно, що на інтервалі t1 заборгованість зростає (через нарахування відсотків) до величини Р1. В кінці цього періоду виплачується в рахунок погашення заборгованості сума R1. Борг зменшується до К1 і т.д. Закінчується операція отриманням кредитором в остаточний розрахунок суми R3. У цей момент заборгованість повинна бути рівна нулю. Назвемо такий графік контуром операції (мал. 5.1 б).

Збалансована операція обов'язково має замкнутий контур. Інакше кажучи, остання виплата повністю покриває залишок заборгованості. В цьому випадку сукупність платежів точно відповідає умовам операції. Контур операції застосовуватиметься нижче в методичних цілях при аналізі ряду фінансових операцій.

P

R1

R2

R3

P

R1

R2

R3

a)

t1

t2

t3

a)

t1

t2

t3

P1

P2

P1

P2

P

R1

R2

P3

P

R1

R2

P3

б) K1 K2 R3

T Рис.5.1

Часткові платежі. Короткострокові зобов'язання іноді погашаються за допомогою ряду проміжних платежів. В цьому випадку треба вирішити питання про те, яку суму треба брати за базу для розрахунку відсотків і яким шляхом визначати залишок заборгованості. Існують два методи рішення цієї задачі. Перший, який застосовується в основному в операціях з терміном більше року, називають актуарним методом. Другий метод названий правилом торговця. Він використовується комерційними фірмами в операціях з терміном не більше року. Якщо інше не обумовлене, то при нарахуванні відсотків в обох методах використовуються звичайні відсотки з наближеним числом днів (360/360).

Актуарний метод припускає послідовне нарахування відсотків на фактичні суми боргу. Частковий платіж йде в першу чергу на погашення відсотків, нарахованих на дату платежу. Якщо величина платежу перевищує суму нарахованих відсотків, то різниця (залишок) йде на погашення основної суми боргу. Непогашений залишок боргу служить базою для нарахування відсотків за наступний період і т.д. Якщо ж частковий платіж менше нарахованих відсотків, то ніякі заліки в сумі боргу не робляться. Надходження приплюсовується до наступного платежу. Для випадку, показаного на мал. 5.1, отримаємо наступні розрахункові формули для визначення залишку заборгованості (Kj)

![]() ;

; ![]() . (5.1)

. (5.1)

Заборгованість на кінець терміну повинна бути повністю погашений. Таким чином

![]() .

.

ПРИКЛАД

5.1. Є

зобов'язання погасити за 1,5 роки (з

12.03.2005 по 12.09.2006 р.) борг в сумі 15 млн грн.

Кредитор згоден

одержувати часткові платежі. Відсотки

нараховуються по ставці 20% річних.

Часткові надходження характеризуються

наступними

даними (в тис. грн.):

ПРИКЛАД

5.1. Є

зобов'язання погасити за 1,5 роки (з

12.03.2005 по 12.09.2006 р.) борг в сумі 15 млн грн.

Кредитор згоден

одержувати часткові платежі. Відсотки

нараховуються по ставці 20% річних.

Часткові надходження характеризуються

наступними

даними (в тис. грн.):

-

р. — 500;

-

р. — 5000; 30.06.2006 р. — 8000; 12.09.2006 р. — ?

Рішення представимо в наступному послідовному записі:

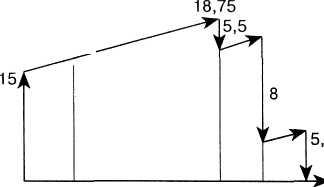

12.03.2005 борг 15 000

12.06.2005 борг з відсотками 15 750

надходження - 500

(Оскільки сума менше нарахованих відсотків(750), що поступила , то вона приєднується до наступного надходження.)

12.06.2006 борг з відсотками 18 750

надходження 500+5000 -5 500

Залишок боргу 13 250

30.06.2006 борг з відсотками 13 382,5

надходження 8000 -8 000 Залишок боргу 5 382,5

12.09.2006 борг з відсотками 5 597,8

15,75

13,3825

12.03.05 12.09.2006

Рис. 5.2

Інший підхід передбачається правилом торговця. Тут можливі два варіанти. Якщо термін позики не перевищує рік, то сума боргу з відсотками залишається незмінною до повного погашення. У свою чергу накопичуються часткові платежі з нарахованими на них до кінця терміну відсотками. Останній внесок повинен бути рівний різниці цих сум. У разі, коли термін перевищує рік, вказані вище розрахунки робляться для річного періоду заборгованості. В кінці року з суми заборгованості віднімається нарощена сума накопичених часткових платежів. Залишок погашається наступного року. Алгоритм можна записати таким чином:

Q

=

S

- К =

Р(1

+ ni)

-![]() , (5.2)

, (5.2)![]()

де Q — залишок боргу на кінець терміну або року, S — нарощена сума боргу, К — нарощена сума платежів, Rj— сума часткового платежу, п — загальний термін позики, tj — інтервал часу від моменту платежу до кінця терміну позики або року.

Графічне зображення такої операції при виплаті двох проміжних платежів охоплює два паралельні контури (див. мал. 2.4). Перший характеризує нарощування заборгованості, другої — нарощування на суми надходжень.

Помітимо, що для одних і тих же даних актуарний метод і правило торговця в загальному випадку дають різні результати. Залишок заборгованості по першому методу трохи вище, ніж по другому.

Мал. 2.4

ПРИКЛАД 5.2. Зобов'язання (1,5 млн грн.), датоване 10.08.2005 р., повинне бути погашено 10.06.2006 р. Позика видана під 20% річних. В рахунок погашення боргу 10.12.2005 р. поступило 800 тис. грн. Залишок боргу на кінець терміну згідно (5.2) складе

Q

= 1,5(1 +

![]() 0,2)

- 0,8(1 +

0,2)

- 0,8(1 +

![]() 0,2)

= 0,87 млн грн.

0,2)

= 0,87 млн грн.

У свою чергу, при застосуванні актуарного методу отримаємо

Q

= [(1.5 +

![]() 0,2)

- 0,8](1 +

0,2)

- 0,8](1 +

![]() 0,2)

= 0,88 млн грн.

0,2)

= 0,88 млн грн.