4.3. Поняття внутрішньої ціни. Особливості їх формування в підрозділах основного й допоміжного виробництва.

Внутрішня цінав умовах децентралізованої організації виробництва формується тоді, коли різноманітні підрозділи часто обмінюються між собою товарами та послугами, тобто відносно автономні центри відповідальності здійснюють взаємні закупки й продажі.

Склад витрат, що плануються підрозділу, залежить від специфіки його діяльності і місця у структурі підприємства.

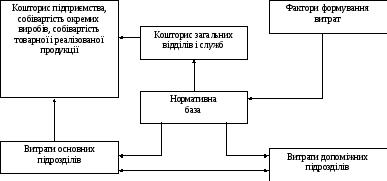

План витрат у складі показників кошторису (собівартості продукції) і планових калькуляціях виробів розробляється на основі виробничої програми підрозділу і норм використання ресурсів. Загальна схема цієї процедури показана на рис. 2.13, 2.14.

Рис. 2.13 - Загальна схема складання плану витрат підрозділу підприємства (цеху)

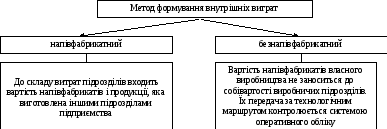

Рис. 2.14 - Метод формування внутрішніх витрат

|

Вартість продукції і послуг допоміжних і обслуговуючих підрозділів завжди входить до собівартості продукції основних підрозділів |

|

Планування витрат, як і їх фактичне формування, розпочинається знизу вверх – з місць витрат і центрів відповідальності |

Цей процес закінчується складанням загального кошторису підприємства і визначенням собівартості продукції, що показано на рис. 2.15.

Рис. 2.15 - Спрощена схема формування витрат підприємства (підрозділів)

4.4. Методи встановлення внутрішніх цін, їх характеристика й особливості використання

Ціна передачі(внутрішня ціна) виражає або продажну ціну, що віднесена на кредит (Кт) підрозділу, який продає, або вартість придбання, що віднесена на дебет (Дт) підрозділу, який купує, у процесі внутрішньофірмової (внутрішньовиробничої) передачі готового виду виробу або послуги.

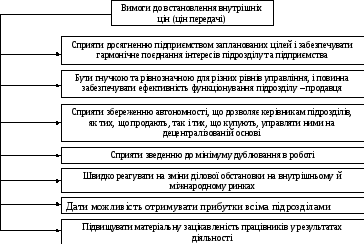

Ціна внутрішньофірмової передачі повинна призначатися з таким розрахунком, щоб за її допомогою можна було визначати реалістичний і чіткий показник прибутку для кожного підрозділу.

Рис. 2.16 - Вимоги до встановлення внутрішніх цін (цін передачі)

В нутрішня

ціна повинна бути реалістичною і сприяти

підвищенню ефективності функціонування

не тільки підприємства в цілому, але й

його структурних підрозділів, а тому

повинна відповідати вимогам, наведеним

на рис 2.16. Методи її встановлення

представлені на рис. 2.17.

нутрішня

ціна повинна бути реалістичною і сприяти

підвищенню ефективності функціонування

не тільки підприємства в цілому, але й

його структурних підрозділів, а тому

повинна відповідати вимогам, наведеним

на рис 2.16. Методи її встановлення

представлені на рис. 2.17.

Рис. 2.17 - Методи встановлення цін передачі

У практиці внутрішньофірмових відносин внутрішні ціни формуються на рівні ринкових відносин, на договірній основі й на основі витрат виробництва.

|

Таким чином, внутрішні ціни дають змогу приймати обґрунтовані управлінські рішення, базуються на конкурентній ринковій інформації про витрати та прибуток і стимулюють ефективну діяльність підрозділів і підприємства взагалі |