9.3. Комплексный анализ финансового состояния туристического предприятия

Методика анализа финансового состояния туристического предприятия включает:

характеристику организационно-правовой и финансово-хозяйственной деятельности, которая отражает структуру предприятия, его учетную политику, основные экономические показатели. Она предполагает изучение учредительных документов предприятия, вопросов экономического состояния, производственного потенциала, кадрового состава, организации оплаты труда и др. Наличие такой характеристики дает возможность, не раскрывая внутреннего содержания показателей и факторов, влияющих на них, в общих чертах охарактеризовать работу туристического предприятия. Кроме того, она должна быть дополнена анализом объема, структуры и номенклатуры предоставляемых услуг. Степень выполнения плана в процентном выражении определяется по каждому показателю с определением причин, оказывающих влияние на выполнение (невыполнение) и определение стратегии и тактики действий;

анализ и оценку финансового состояния (ФС) — обязательную составляющую процесса управления туристическим предприятием.

Таким образом, финансовый анализ представляет собой исследование финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов повышения его эффективности.

Тяжелое налоговое бремя, инфляция, снижение объемов предложения и спроса, неплатежи, проблематичность получения кредитов и другие кризисные явления вынуждают предприятия искать новые источники пополнения оборотных средств и решать проблему эффективности их использования.

В финансовом состоянии любого предприятия можно выделить три основные проблемы:

дефицит денежных средств— низкая платежеспособность. Это означает, что у предприятия в ближайшее время может не хватить средств для своевременной оплаты своих обязательств;

недостаточное удовлетворение интересов инвесторов, свидетельствующее о низкой рентабельности собственного капитала;

снижение финансовой независимости, или низкая финансовая устойчивость, грозящая возможными проблемами в исполнении обязательств в будущем, т.е. зависимостью предприятия от кредиторов и, как следствие, потерей самостоятельности.

С этими же проблемами сталкиваются и туристические предприятия. В сложившейся ситуации они должны оценить свое положение и выбрать эффективные комбинации решений. Эта работа состоит из трех этапов:

1) оценка текущего состояния предприятия и его изменений по сравнению с предшествующим периодом;

2) определение причин, приведших к изменению финансового положения предприятия;

3) разработка программы действий на будущее.

Для решения конкретных задач по оценке финансового состояния предприятия применяют ряд актуальных методов и соответствующих им систем анализа.

Горизонтальный финансовый анализбазируется на изучении динамики отдельных показателей во времени: темпов роста (прироста) и общих тенденций их изменения.

На практике наибольшее распространение получили следующие виды горизонтального анализа:

соотнесение финансовых показателей отчетного периода с показателями предшествующего периода;

сравнение финансовых показателей отчетного периода с аналогичным периодом прошлого года (особенно характерно для туризма);

сопоставление показателей за ряд предшествующих периодов.

Все виды горизонтального анализа обычно дополняются исследованием влияния отдельных факторов на изменение соответствующих результативных показателей.

Результаты такого аналитического исследования позволяют построить соответствующие динамические факторные модели.

Примерный горизонтальный анализ балансовых отчетов можно представить в виде таблицы 9.1.

Таблица 9.1

|

Статья баланса |

Базовый год |

|

Год

|

|

Год

|

|

Активы, млн р. 1. 2. Итого: |

|

|

|

|

|

|

Пассивы, млн р. 1. 2. Итого: |

|

|

|

|

|

Ценность результатов горизонтального анализа существенно снижается в условиях инфляции.

Вертикальный (структурный)финансовый анализотражает долю каждой статьи в общей валюте баланса, позволяет определить значимость изменений по каждому виду активов. При этом все показатели каждого года представляются в относительных единицах (в %) как доли показателя, принятого за 1 (100 %).

Различают:

структурный анализ активов, в процессе которого определяются удельный вес оборотных и внеоборотных активов, их элементный состав, а также состав активов предприятия по уровню ликвидности и др. Результаты этого вида анализа используются для оптимизации состава активов предприятия;

структурный анализ капитала, в процессе которого определяются удельный вес используемого предприятием собственного и заемного капитала, состав заемного капитала по его видам и периодам предоставления. Результаты этого анализа используются для оценки эффекта финансового левериджа, оптимизации структуры источников формирования финансовых ресурсов, определения средневзвешенной стоимости капитала;

структурный анализ денежных потоков, в ходе которого в составе общего денежного потока выделяют денежные потоки по операционной, инвестиционной и финансовой деятельности предприятия, остаток денежных активов по отдельным его элементам.

Примерный вертикальный анализ балансовых отчетов можно представить в виде таблицы 9.2.

Таблица 9.2

|

Статья баланса |

Год х |

Год х + 1 |

Год х + 2 | |||

|

|

абс. |

% |

абс. |

% |

абс. |

% |

|

Активы, млн р. 1. 2. Итого: |

|

|

|

|

|

|

|

Пассивы, млн р. 1. 2. Итого: |

|

|

|

|

|

|

Горизонтальный и вертикальный анализ должны дополнять друг друга. Все изменения в показателях, полученных при анализе конкретного туристического предприятия, необходимо проанализировать и объяснить. При этом можно руководствоваться следующей примерной схемой интерпретации этих изменений:

Положительные тенденции

в активе баланса:

- увеличение денежных средств на счетах;

- увеличение стоимости основных средств;

- увеличение величины запасов с увеличением объемов выручки и наоборот;

- уменьшение незавершенного производства;

- увеличение дебиторской задолженности и наоборот, если до этого она была слишком большой (более 20—40 % оборотного капитала);

в пассиве баланса:

- увеличение уставного капитала;

- увеличение нераспределенной прибыли;

- увеличение фондов предприятия;

- увеличение резервного капитала;

- увеличение доходов будущих периодов;

- сокращение кредиторской задолженности;

- уменьшение объемов кредитов;

- уменьшение заемных средств;

Отрицательные тенденции:

в активе баланса:

- рост денежных средств на счетах более 30 % от суммы оборотного капитала;

- рост дебиторской задолженности более 40 % от суммы оборотного капитала;

- уменьшение денежных средств на расчетном счете до уровня ниже 10 % от суммы оборотного капитала;

- уменьшение производственных запасов — увеличение объемов выручки;

в пассиве баланса:

- увеличение кредиторской задолженности;

- увеличение объемов кредитов, заемных средств;

- сокращение суммы нераспределенной прибыли;

- уменьшение фондов предприятия, резервного капитала.

Результаты такого анализа позволяют оценить деловую активность предприятия по соотношению темпов роста основных показателей: совокупных активов (Ас), объема продаж (Вр) и прибыли (Пр):

![]() Неравенство

100 % < Ассвидетельствует о

наращивании экономического потенциала

предприятия.

Неравенство

100 % < Ассвидетельствует о

наращивании экономического потенциала

предприятия.

Неравенство Ас < Вруказывает на более быстрые продажи по сравнению с экономическим потенциалом.

Неравенство Вр< Прозначает, что прибыль предприятия растет быстрее объемов продаж и совокупного капитала вследствие повышения уровня рентабельности продаж.

Данные соотношения принято называть золотым правилом экономики предприятия.Если данные пропорции соблюдаются, то это свидетельствует о динамичности развития предприятия и укреплении его финансового состояния.

Анализ финансовых коэффициентов позволяет повысить надежность определения тенденций в динамике финансового состояния независимо от того, носят они позитивный или негативный характер. Вместе с тем в экономической литературе до сих пор нет единого подхода к выбору используемых при анализе коэффициентов. Как правило, рекомендуется использовать четыре-пять групп коэффициентов, при этом их состав не регламентируется. Нет единообразия и в терминологии, применяемой для определения этих коэффициентов и их групп.

Система показателей оценки финансово-хозяйственной деятельности туристических предприятий подразделяется на 4 группы:

показатели качества управления капиталом и деловой активности;

показатели платежеспособности (ликвидности);

показатели рентабельности;

показатели финансовой устойчивости и гибкости предприятия.

Приведенная классификация систематизирует показатели финансового положения и финансовой деятельности предприятия по группам их однородности.

Оценка финансового состояния предприятия.

Финансовое состояние предприятия (ФСП)— это экономическая категория, отражающая на определенный момент состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию. ФСП в процессе хозяйственной деятельности постоянно меняется: оно может бытьустойчивым,неустойчивым(предкризисным),кризисным.

Финансовая устойчивость предприятия (ФУП) — это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в постоянно изменяющейся внутренней и внешней среде, гарантирующая его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска.

Финансовое состояние предприятия зависит от результатов производственной, коммерческой и финансовой деятельности, а также грамотного, умелого управления всем комплексом факторов, влияющих на хозяйственную деятельность предприятия. Поэтому главными задачами предприятия являются:

своевременная и объективная диагностика ФСП;

поиск путей его улучшения;

разработка конкретных рекомендаций, направленных на укрепление ФСП;

прогнозирование возможных финансовых результатов;

разработка моделей ФСП.

Главным образом финансовое состояние предприятия зависит:

от оптимальности структуры активов источников капитала (собственные и заемные средства);

оптимальности структуры активов предприятия (основные и оборотные средства);

равновесия активов и пассивов по функциональному признаку.

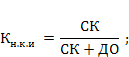

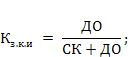

С этой целью рассчитываются и анализируются следующие показатели (коэффициенты):

концентрации собственного капитала

концентрации заемного капитала

финансовой зависимости

текущей задолженности

устойчивого финансирования

финансовой независимости капитализированных источников

финансовой зависимости капитализированных источников

покрытия долгов собственным капиталом (коэффициент платежеспособности)

финансового левериджа (финансового риска). Этот показатель считается одним из основных индикаторов ФУП. Чем выше его значение, тем выше риск вложения капитала в предприятие

Норматива соотношения заемных и собственных средств не существует. Это зависит от отраслевых особенностей предприятия, скорости оборачиваемости, конъюнктуры товарного и финансового рынков, рентабельности хозяйствования, финансовой стратегии и т.д. На практике для его определения следует исходить из фактически сложившейся структуры активов и общепринятых подходов к финансированию.

Важными показателями, характеризующими устойчивость предприятия, являются сумма чистых активов и их доля в общей валюте баланса.

Под стоимостью чистых активовпонимается величина, определяемая путем вычитания из суммы активов, принимаемых к расчету (внеоборотные + оборотные активы), суммы пассивов, принимаемых к расчету (долгосрочные обязательства; краткосрочные обязательства по кредитам и займам; кредиторская задолженность; задолженность участникам по выплате доходов; резервы предстоящих расходов; прочие краткосрочные обязательства).

Величина чистых активов определяет целесообразность существования предприятия. Если они меньше величины уставного капитала, фирма обязана уменьшить последний до величины чистых активов, а если чистые активы меньше установленного минимального размера уставного капитала, то в соответствии с действующим законодательством предприятие обязано принять решение о самоликвидации.

Наиболее полно финансовая устойчивость предприятия может быть раскрыта на основе изучения равновесия между статьями актива и пассива баланса, главный смысл которого заключается в соблюдении источников финансирования, сроков покрытия затрат, доли собственного и заемного капитала в формировании оборотных активов, оптимальных пропорций в структуре их распределения. Для характеристики структуры распределения собственного капитала рассчитывается коэффициентманевренности капитала

Он показывает, какая часть СК находится в обороте. Для того чтобы обеспечить гибкость в использовании собственных средств предприятия, этот коэффициент должен быть достаточно высоким.

Немаловажным показателем, характеризующим ФСП и ФУП, является обеспеченность материальных оборотных средств устойчивыми (плановыми) источниками финансирования (собственным оборотным капиталом и краткосрочными кредитами банка).

В соответствии с этим показателем выделяют следующие типы финансовой устойчивости:

абсолютная краткосрочная финансовая устойчивость, если запасы (З) меньше суммы собственного оборотного капитала:

нормальная краткосрочная финансовая устойчивость, при которой запасы больше собственного оборотного капитала, но меньше плановых источников их покрытия:

неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения источников временно свободных средств (Ивр) в оборот предприятия: непросроченной задолженности персоналу по оплате труда, бюджету по налоговым платежам и др.

Но поскольку капитал в запасах находится довольно продолжительное время, а сроки погашения данных обязательств наступят очень скоро, то вложение "коротких" денег в "длинные" активы может вызвать значительные финансовые трудности для предприятия;

кризисное финансовое состояние(предприятие находится на грани банкротства), при котором

Одним из индикаторов финансового состояния предприятия является его платежеспособность.

Платежеспособность— это способность туристического предприятия расплачиваться по своим обязательствам, выдерживать убытки.

Наилучшая ситуация для предприятия, когда у него всегда имеются свободные денежные средства, достаточные для погашения имеющихся обязательств. Предприятие является платежеспособным и в том случае, если свободных денежных средств у него недостаточно или они вовсе отсутствуют, но предприятие способно быстро реализовать свои активы и расплатиться с кредиторами. В этом проявляется сущность ликвидности.

Ликвидностьтуристического предприятия означает способность выполнять свои обязательства по задолженности точно в момент наступления срока платежа.

Различают ликвидность активов, ликвидность баланса и ликвидность предприятия.

Ликвидность активов— это возможность их превращения в денежные средства. Степень ликвидности определятся продолжительностью периода, в течение которого превращение может быть осуществлено. Чем короче период, тем выше ликвидность активов. Эта величина обратна ликвидности баланса по времени превращения активов в денежные средства.

Ликвидность балансаопределяется как степень покрытия обязательств перед его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств актива, сгруппированных по степени их ликвидности и расположенных в порядке убывания, с обязательствами пассива, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Все активы баланса по степени ликвидности делятся на группы:

А1включает абсолютно ликвидные активы, такие как денежная наличность и краткосрочные финансовые вложения;

А2 — быстро реализуемые активы: товары отгруженные, дебиторская задолженность со сроком погашения до 12 месяцев и НДС по приобретенным ценностям. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.;

А3— это медленно реализуемые активы (производственные запасы, незавершенное производство, готовая продукция, товары), для трансформации которых в денежную наличность понадобится значительно больший срок;

А4— это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев;

А5— неликвидные активы (безнадежная дебиторская задолженность, неходовые, залежалые материальные ценности, расходы будущих периодов).

Все пассивы в зависимости от сроков погашения подразделяются на следующие группы:

П1— наиболее срочные обязательства, которые должны быть погашены в течение текущего месяца (кредиторская задолженность и кредиты банка, сроки возврата которых наступили);

П2— среднесрочные обязательства со сроком погашения до одного года (краткосрочные кредиты банка);

П3— долгосрочные обязательства (долгосрочные кредиты банка и займы);

П4— собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия;

П5— доходы будущих периодов, которые предполагается получить в перспективе.

Баланс считается абсолютно ликвидным, если:

![]() Сопоставление

наиболее ликвидных средств и быстро

реализуемых активов с наиболее срочными

обязательствами и краткосрочными

пассивами отражаеттекущую

ликвидность; сравнение медленно

реализуемых активов с долгосрочными и

среднесрочными пассивами — перспективнуюликвидность.

Сопоставление

наиболее ликвидных средств и быстро

реализуемых активов с наиболее срочными

обязательствами и краткосрочными

пассивами отражаеттекущую

ликвидность; сравнение медленно

реализуемых активов с долгосрочными и

среднесрочными пассивами — перспективнуюликвидность.

Ликвидность предприятия— это его способность пополнять свои средства из разных источников, т.е. за счет заемных средств. В этом отличие ликвидности предприятия от ликвидности баланса, предполагающей изыскание платежных средств за счет внутренних источников.

Для оценки ликвидности предприятия рассчитывают следующие относительные показатели ликвидности:

коэффициент абсолютной ликвидности (Ка.л)

Рекомендуемое значение Ка.л— не менее 0,2—0,5;

коэффициент быстрой ликвидности (Кб.л);

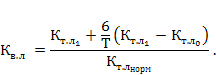

коэффициент текущей ликвидности (Кт.л)

Нормативное значение Кт.л— не меньше 1,7;

если коэффициент Кт.лменьше норматива, но наметилась тенденция его роста, то определяется коэффициент восстановления ликвидности (Кв.л) за период, равный шести месяцам:

Если Кв.л> 1, то у предприятия есть возможность восстановить ликвидность баланса, и наоборот;

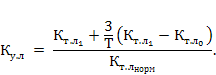

если Кт.лравен или выше нормативного значения, но наметилась тенденция его снижения, рассчитывается коэффициент утраты ликвидности (Ку.л) за период, равный трем месяцам:

Если Ку.л> 1, то предприятие имеет реальную возможность сохранить ликвидность баланса в течение трех месяцев, и наоборот.

Для оперативного внутреннего анализа текущей платежеспособности на предприятии следует составлять оперативный платежный календарь. Он обеспечивает ежедневный контроль за поступлениями и расходованием денежных средств.

Методика комплексной оценки финансового состояния предприятия основывается на системе финансовых коэффициентов, характеризующих:

структуру источников;

структуру активов;

состояние активов;

прибыль и рентабельность;

производство и реализацию продукции;

соотношение между активами и источниками их формирования;

показатели ликвидности;

показатели риска;

показатели инвестиционной привлекательности.

С этой целью изучается динамика показателей, проводится их сопоставление с нормативными и средними по отрасли. Результаты обобщаются в таблице (табл. 9.3).

Таблица 9.3

Обобщение результатов анализа ФСП

|

Показатель |

Предприятие |

Нормативное (плановое) значение |

Средне отраслевое значение | |

|

|

Прошлый год |

Отчетный год |

|

|

|

1.Структура источников, % 1.1. 2. Структура активов % 3. 4. 5. 6. 7. 8. 9. |

|

|

|

|

Учитывая многообразие показателей финансовой устойчивости, различия в уровне их критических оценок и возникающие в связи с этим сложности в оценке кредитоспособности предприятия и риска его банкротства, ряд отечественных и зарубежных экономистов рекомендует производить оценку финансовой устойчивости, используя интегральные показатели, для расчета которых можно использовать:

скоринговые модели;

многомерный рейтинговый анализ;

мультипликативный дискриминантный анализ и др.

Методика кредитного скорингавпервые была предложена американским экономистом Д. Дюраном в начале 1940-х гг. Сущность ее заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах, на основе экспертных оценок.

Рассмотрим простую скоринговую модель с тремя балансовыми показателями, позволяющую распределить предприятия по классам (табл. 9.4):

I класс — предприятия с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств;

II класс — предприятия, которые демонстрируют некоторую степень риска по задолженности, но еще не рассматриваются как рискованные;

III класс — проблемные предприятия;

IV класс — предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты;

V класс — предприятия высочайшего риска, практически несостоятельные.

Таблица 9.4

Распределение предприятий в классы по уровню платежеспособности

|

Показатель |

Границы классов согласно критериям | ||||

|

|

I класс |

II класс |

III класс |

IV класс |

V класс |

|

Рентабельность совокупного капитала, % |

30 и выше (50 баллов) |

От 29,9 до 20 (от 49,9 до 35 баллов) |

От 19,9 до 10 (от 34,9 до 20 баллов) |

От 9,9 до 1 (от 19,9 до 5 баллов) |

Менее 1 (0 баллов) |

|

Коэффициент текущей ликвидности |

2,0 и выше (30 баллов) |

От 1,99 до 1,7 (от 29,9 до 20 баллов) |

От 1,69 до 1,4 (от 19,9 до 10 баллов) |

От 1,39 до 1,1 (от 9,9 до 1 балла) |

1 и ниже (баллов) |

|

Коэффициент финансовой независимости |

0,7 и выше (20 баллов) |

От 0,69 до 0,45 (от 19,9 до 10 баллов) |

От 0,44 до 0,3 (от 9,9 до 5 баллов) |

От 0,29 до 0,20 (от 5 до 1 балла) |

Менее 0,2 (0 баллов) |

|

Границы классов |

100 и выше |

От 99 до 65 баллов |

От 64 до 35 баллов |

От 99 до 65 баллов |

0 баллов |

При оценке финансового состояния организаций туризма следует руководствоваться Инструкцией по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности, утвержденной постановлением Министерства финансов, Министерства экономики, Министерства статистики и анализа Республики Беларусь в последней редакции.

Обобщение результатов показателей экономического анализа в сочетании с анализом факторов (внутренних и внешних) позволит выявить резервы и пути укрепления финансовой устойчивости туристического предприятия.