4. Способи пропорційного розподілу й участі на паях

Застосовується в тих випадків, коли ми маємо справу з аддитивными моделями Y = Σxi і моделями кратно-аддитивного типу:

![]()

![]()

У першому випадку, коли маємо одноуровневую модель типу Y = a+b+c,розрахунки проводиться в такий спосіб:

![]()

![]()

![]()

У моделях кратно-адитивного виду спочатку необхідно способом ланцюгової підстановки визначити, наскільки змінився результативний показник за рахунок чисельника й знаменника, а потім розрахувати вплив факторів другого порядку способом пропорційного розподілу по наведених алгоритмах.

Для розв'язку такого типу завдань можна використовувати також спосіб участі на паях. Для цього спочатку визначається частка кожного фактору в загальній сумі їх приростів, яка потім множиться на загальний приріст результативного показника:

![]()

![]()

![]()

5. Інтегральний спосіб в аналізі господарської діяльності

Даний спосіб застосовується для виміру впливу факторів мультиплікативних, кратних і кратно-аддитивных моделях. Використання цього способу дозволяє одержувати більш точні результати розрахунків впливу факторів у порівнянні зі способами ланцюгової підстановки, абсолютних і відносних разниц, оскільки додатковий приріст результативного показника від взаємодії факторів приєднується не до останнього фактору, а ділиться нарівно між ними.

Розглянемо алгоритми розрахунків впливу факторів для різних моделей.

l. f = xy

Δfx = Δху0 + ½ ΔхΔу, або Δfx = ½ Δх (в0 + в1);

Δfy = Δухо + ½ ΔхΔу, або Δfy = ½ Δу (х0 + х1).

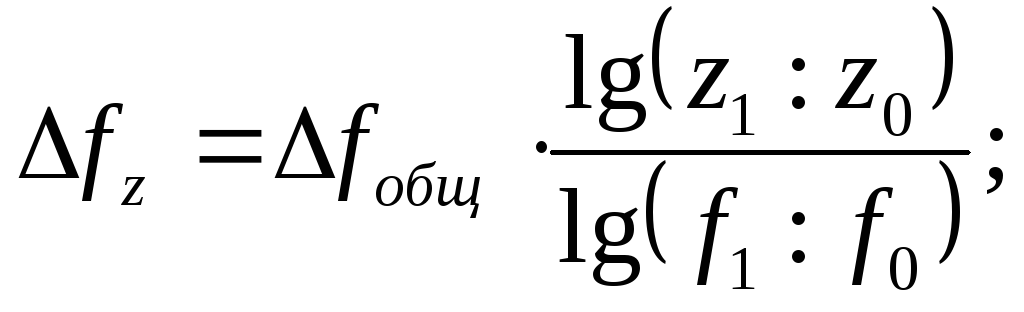

2. f = xyz

Δfx = ½ Δх (yoz1 + y1z0) + 1/3 Δх Δy Δz;

Δfy = ½ Δy (xoz1 + x1z0) + 1/3 Δy Δz;

Δfz = ½ Δz (xoy1 + x1y0) + 1/3 Δх Δу Δz.

Для розрахунків впливу факторів у кратних і змішаних моделях використовуються наступні робочі формули:

1.

Вид

факторної моделі:

![]()

![]()

![]()

2.

Вид

факторної моделі:

![]()

![]()

![]()

![]()

Якщо в знаменнику більше двох факторів, то процедура триває.

Таким чином, використання інтегрального методу не вимагає знання всього процесу інтегрування. Досить у ці готові робочі формули підставити необхідні числові дані й зробити не дуже складні розрахунки за допомогою калькулятора або іншої обчислювальної техніки.

6. Спосіб логарифмування в аналізі господарської діяльності

Даний спосіб застосовується для виміру впливу факторів у мультиплікативних моделях. Як і при інтегруванні, тут також результат розрахунків не залежить від місця розташування факторів у моделі й у порівнянні з інтегральним методом забезпечується більш висока точність розрахунків. Якщо при інтегруванні додатковий приріст від взаємодії факторів розподіляється нарівно між ними, то за допомогою логарифмування результат спільної дії факторів розподіляється пропорційно частки ізольованого впливу кожного фактору на рівень результативного показника. У цьому його перевага, а недолік — в обмеженості сфери його застосування.

На відміну від інтегрального методу, при логарифмуванні використовуються не абсолютні прирості показників, а індекси їх росту (зниження).

Допустимо, що результативний показник можна представити у вигляді добутку трьох факторів: f = xyz. Вплив даних факторів визначається в такий спосіб:

З формул випливає, що загальний приріст результативного показника розподіляється по факторах пропорційно відносинам логарифмів факторних індексів до логарифма результативного показника. І не має значення, який логарифм використовується — натуральний або десятковий.

Сферу застосування приймань детермінованого факторного аналізу в систематизованому виді можна представити у вигляді наступної матриці:

|

Приймання |

Моделі | |||

|

Мультиплікативні

|

Аддитивные |

Кратні |

Змішані

| |

|

Ланцюгової підстановки |

+ |

+ |

+ |

+ |

|

Абсолютних разниц |

+ |

- |

- |

Y = а (b - с) |

|

Відносних разниц |

+ |

- |

- |

- |

|

Пропорційного розподілу ( участі на паях) |

- |

+ |

- |

Y = a/Σxi |

|

Інтегральний |

+ |

- |

+ |

Y = a/ Σxi |

|

Логарифмування |

+ |

- |

- |

- |

Варіант 1

Завдання 1. На підставі наведених даних запишіть факторну модель фонду заробітної плати й розрахуйте вплив факторів на зміну її суми всіма можливими способами:

|

Показник |

Минулий період |

Звітний період |

|

Обсяг виробництва продукції, шт. |

5000 |

4500 |

|

Трудомісткість, чіл.-ч. |

40 |

42 |

|

Оплата праці за 1 чіл.-ч., грн. |

20 |

25 |

|

Фонд заробітної плати, тис. грн. |

4000 |

4725 |

Варіант 2

Завдання 1. На підставі наведених даних складіть факторну модель прибутки й розрахуйте вплив факторів на зміну її суми всіма можливими способами:

|

Показник |

Минулий період |

Звітний період |

|

Обсяг реалізації продукції, шт. |

5000 |

4500 |

|

Ціна реалізації, тис. грн. |

5 |

6 |

|

Собівартість виробу, тис. грн. |

3,5 |

4,2 |

|

Прибуток, тис. грн. |

7500 |

8100 |

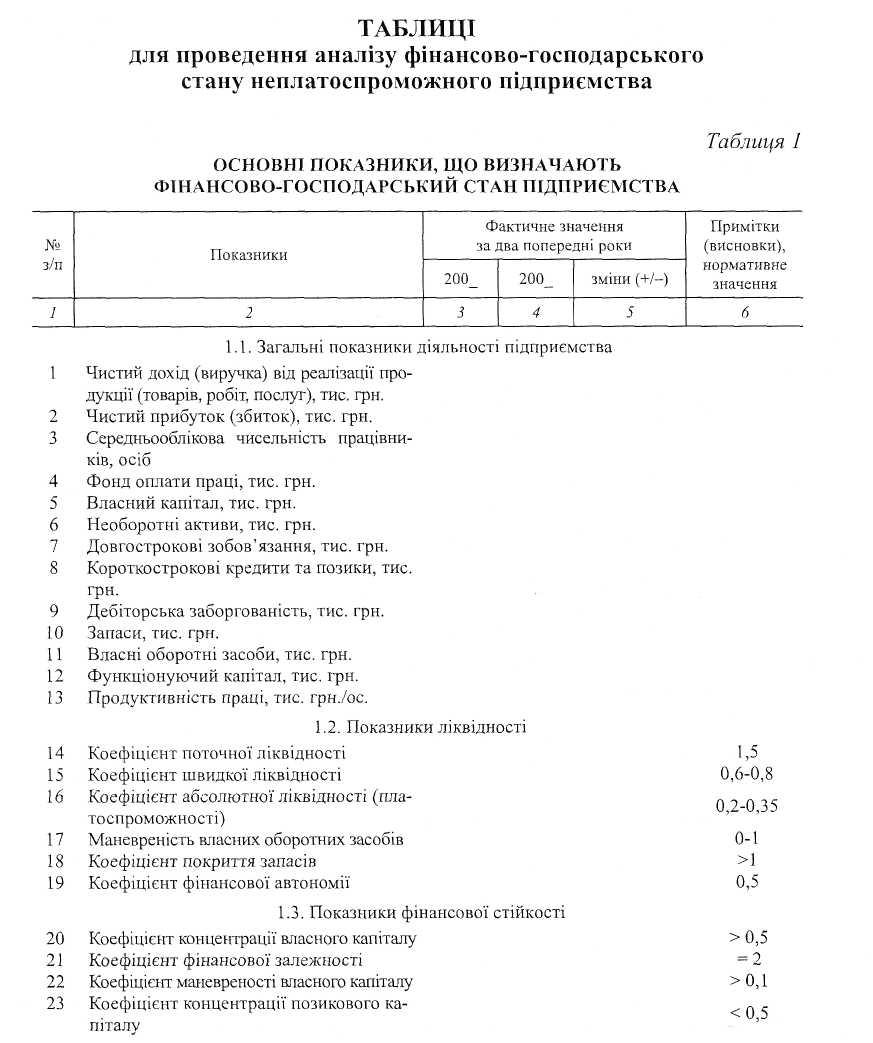

СІЗ 6. Провести аналіз фінансово-господарського стану неплатоспроможного підприємства.

Варіант 1

|

|

|

КОДИ | |||||||

|

|

Дата (рік, місяць, число) |

|

|

01 | |||||

|

Підприємство |

ТОВ Трубопрокатний завод «Лівобережний» |

за ЄДРПОУ |

35165655 | ||||||

|

Територія |

|

за КОАТУУ |

1210138400 | ||||||

|

Форма власності |

|

за КФВ |

10 | ||||||

|

Орган державного управління |

|

за СПОДУ |

| ||||||

|

Галузь |

Виробництво пива |

за ЗКГНГ |

| ||||||

|

Вид економічної діяльності |

|

за КВЕД |

27.22.0 | ||||||

|

Одиниця виміру: тис. грн. |

|

Контрольна сума |

| ||||||

|

Адреса |

49051 , м. Дніпропетровськ, вул.Курсантьска, буд.7 |

|

Баланс |

|

на 31.12. 2010р. |

|

|

Форма № 1 |

Код за ДКУД |

1801001 |

|

Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

I. Необоротні активи |

|

|

|

|

Нематеріальні активи: |

|

|

|

|

залишкова вартість |

010 |

10 |

4 |

|

первісна вартість |

011 |

11 |

11 |

|

накопичена амортизація |

012 |

( 1 ) |

( 7 ) |

|

Незавершене будівництво |

020 |

2727 |

2716 |

|

Основні засоби: |

|

|

|

|

залишкова вартість |

030 |

3961 |

3859 |

|

первісна вартість |

031 |

4930 |

5308 |

|

знос |

032 |

( 969 ) |

( 1449 ) |

|

Довгострокові біологічні активи: |

|

|

|

|

справедлива (залишкова) вартість |

035 |

|

|

|

первісна вартість |

036 |

|

|

|

накопичена амортизація |

037 |

|

|

|

Довгострокові фінансові інвестиції: |

|

|

|

|

які обліковуються за методом участі в капіталі інших підприємств |

040 |

|

|

|

інші фінансові інвестиції |

045 |

|

|

|

Довгострокова дебіторська заборгованість |

050 |

|

|

|

Справедлива (залишкова) вартість інвестиційної нерухомості |

055 |

|

|

|

Первісна вартість інвестиційної нерухомості |

056 |

|

|

|

Знос інвестиційної нерухомості |

057 |

|

|

|

Відстрочені податкові активи |

060 |

|

|

|

Гудвіл |

065 |

|

|

|

Інші необоротні активи |

070 |

|

|

|

Усього за розділом I |

080 |

6698 |

6579 |

|

II. Оборотні активи |

|

|

|

|

Виробничі запаси |

100 |

1616 |

4559 |

|

Поточні біологічні активи |

110 |

|

|

|

Незавершене виробництво |

120 |

|

87 |

|

Готова продукція |

130 |

15914 |

18251 |

|

Товари |

140 |

129 |

3460 |

|

Векселі одержані |

150 |

|

|

|

Дебіторська заборгованість за товари, роботи, послуги: |

|

|

|

|

чиста реалізаційна вартість |

160 |

20532 |

2474 |

|

первісна вартість |

161 |

20532 |

2474 |

|

резерв сумнівних боргів |

162 |

|

|

|

Дебіторська заборгованість за розрахунками: |

|

|

|

|

з бюджетом |

170 |

44196 |

8679 |

|

за виданими авансами |

180 |

19 |

28 |

|

з нарахованих доходів |

190 |

|

|

|

із внутрішніх розрахунків |

200 |

|

|

|

Інша поточна дебіторська заборгованість |

210 |

8 |

|

|

Поточні фінансові інвестиції |

220 |

10000 |

|

|

Грошові кошти та їх еквіваленти: |

|

|

|

|

в національній валюті |

230 |

60007 |

38 |

|

у т. ч. в касі |

231 |

|

|

|

в іноземній валюті |

240 |

|

|

|

Інші оборотні активи |

250 |

112 |

353 |

|

Усього за розділом II |

260 |

152533 |

37929 |

|

III. Витрати майбутніх періодів |

270 |

4911 |

4706 |

|

IV. Необоротні активи та групи вибуття |

275 |

|

|

|

Баланс |

280 |

164142 |

49214 |

|

Пасив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

I. Власний капітал |

|

|

|

|

Статутний капітал |

300 |

8120 |

8120 |

|

Пайовий капітал |

310 |

|

|

|

Додатковий вкладений капітал |

320 |

|

|

|

Інший додатковий капітал |

330 |

|

|

|

Резервний капітал |

340 |

|

|

|

Нерозподілений прибуток (непокритий збиток) |

350 |

( 30950 ) |

( 49388 ) |

|

Неоплачений капітал |

360 |

|

|

|

Вилучений капітал |

370 |

|

|

|

Усього за розділом I |

380 |

-22830 |

-41268 |

|

II. Забезпечення таких витрат і платежів |

|

|

|

|

Забезпечення виплат персоналу |

400 |

|

|

|

Інші забезпечення |

410 |

|

|

|

Сума страхових резервів |

415 |

|

|

|

Сума часток перестраховиків у страхових резервах |

416 |

|

|

|

Залишок сформованого призового фонду, що підлягає виплаті переможцям лотереї |

417 |

|

|

|

Залишок сформованого резерву на виплату джек-поту, не забезпеченого сплатою участі у лотереї |

418 |

|

|

|

Цільове фінансування |

420 |

|

|

|

Усього за розділом II |

430 |

|

|

|

III. Довгострокові зобов'язання |

|

|

|

|

Довгострокові кредити банків |

440 |

|

|

|

Інші довгострокові фінансові зобов'язання |

450 |

|

|

|

Відстрочені податкові зобов'язання |

460 |

|

|

|

Інші довгострокові зобов'язання |

470 |

|

|

|

Усього за розділом III |

480 |

|

|

|

IV. Поточні зобов'язання |

|

|

|

|

Короткострокові кредити банків |

500 |

80000 |

|

|

Поточна заборгованість за довгостроковими зобов'язаннями |

510 |

|

|

|

Векселі видані |

520 |

|

|

|

Кредиторська заборгованість за товари, роботи, послуги |

530 |

92335 |

76301 |

|

Поточні зобов'язання за розрахунками: |

|

|

|

|

з одержаних авансів |

540 |

1266 |

4224 |

|

з бюджетом |

550 |

19 |

19 |

|

з позабюджетних платежів |

560 |

|

|

|

зі страхування |

570 |

51 |

50 |

|

з оплати праці |

580 |

109 |

105 |

|

з учасниками |

590 |

|

|

|

із внутрішніх розрахунків |

600 |

|

|

|

Зобов’язання, пов’язані з необоротними активами та групами вибуття, утримуваними для продажу |

605 |

|

|

|

Інші поточні зобов'язання |

610 |

13192 |

9783 |

|

Усього за розділом IV |

620 |

186972 |

90482 |

|

V. Доходи майбутніх періодів |

630 |

|

|

|

Баланс |

640 |

164142 |

49214 |