(Или по объему вложений в ценные бумаги)

|

№ п.п. |

Интервал млн. руб. |

Количество банков |

Кредитные вложения (объем влож. в ценные бумаги) млн. руб. |

Исследуемый (факторный) признак

|

Размер прибыли на 1 рубль кредитных вложений (1 руб. объема вложений в ценные бумаги) | |||

|

ед |

В % к итогу |

Всего |

на 1 банк |

Всего |

На 1 банк | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

|

|

|

|

|

|

|

|

|

|

Итого: |

|

|

|

|

|

|

|

Основные статистические формулы, которые следует применить при решении данной задачи, следующие:

1. Формула Стерджесса для определения оптимального числа групп

![]()

где ![]() - число групп (целое число);

- число групп (целое число);

lg 24 = 1,33 lg 25 = 1,38 lg 26 = 1,41 lg 27 = 1,43![]() - число единиц выборочной совокупности.

- число единиц выборочной совокупности.

lg![]() =

=

2. Величина равного интервала

![]() ,

,

где ![]() ,

т.е. размах вариации;

,

т.е. размах вариации;

![]() - наибольшее значение признака в

совокупности;

- наибольшее значение признака в

совокупности;

![]() - наименьшее значение признака в

совокупности.

- наименьшее значение признака в

совокупности.

По результатам группировки необходимо определить относительную величину структуры и построить круговую диаграмму.

По результатам группировки требуется построить полигон и гистограмму распределения.

При выполнении пункта 2.2. «Исчисление средних величин и показателей вариации на основании группировки» надо изучитьспособы вычисления средних величин и показателей вариации.

По полученным в результате группировки данным интервального вариационного ряда распределения нужно исчислить среднюю, дисперсию, среднее квадратическое отклонение и коэффициент вариации. При определении среднего значения признака по группам следует помнить, что величина открытого интервала первой группы приравнивается к величине интервала второй группы, а величина открытого интервала последней группы – к величине интервала предпоследней группы (если в результате группировки получен интервальный ряд с открытыми интервалами).

Основные формулы, которые используются в расчетах, следующие:

1. Средняя арифметическая взвешенная

![]() ,

,

где ![]() -

-![]() -ая

варианта признака;

-ая

варианта признака;

![]() - средняя величина признака;

- средняя величина признака;

f - частота признака.

2. Дисперсия вариационного признака для

среднего показателя взвешенная

3. Среднее квадратическое отклонение взвешенное

4. Коэффициент вариации

V=![]()

![]() 100%

100%

Результаты расчетов представить в виде таблицы 3.

Таблица 3 – Расчет средней величины, дисперсии и среднего квадратического отклонения

|

№ группы |

Величина интервала, млн. руб. |

Середина интервала

|

Количество

единиц в интервале (частота),

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

При выполнении пункта 2.3. «Исчисление ошибки выборки и определение оптимального объема выборки»надо изучитьвыборочный метод в статистике, уяснить понятия генеральной и выборочной совокупностей, их характеристики.

Основные формулы, которые используются в расчетах, следующие:

1.Возможная граница генеральной средней:

![]()

![]()

![]() ,

,

где ![]()

![]() - предельная ошибка выборочной средней

(для бесповторного отбора).

- предельная ошибка выборочной средней

(для бесповторного отбора).

2.Возможная граница генеральной доли:

![]() ,

,

где выборочная доля w–

это удельный вес единиц в выборке,

обладающих альтернативным признаком:![]() ,

,

где m- число единиц в выборке, обладающих альтернативным признаком;

n- число единиц выборочной совокупности.

3.Дисперсия альтернативного признака или доли вычисляется по формуле:

![]() =w(1-w),

тогда

=w(1-w),

тогда

![]() - предельная ошибка выборочной доли

(для бесповторного отбора).

- предельная ошибка выборочной доли

(для бесповторного отбора).

4. Необходимый объем выборки при

бесповторном случайном отборе определяется

по формуле:![]()

![]()

n=![]() ,

,

где t=1 Ф(t)=0,683; t=2 Ф(t)=0,954; t=3 Ф(t)=0,997.

Расчет произведите при t= 3.

При выполнении пункта 2.4. «Исследование зависимости прибыли коммерческих банков от факторных признаков» следует уяснить, чтоисследование объективно существующих связей между явлениями - важнейшая задача статистики.Все явления и процессы, характеризующие социально-экономическое развитие и составляющие единую систему национальных счетов, тесно взаимосвязаны и взаимозависимы.

Статистика разработала множество методов изучения связей, выбор которых зависит от цели исследования и от поставленных задач. Признаки по их значению для изучения взаимосвязи делятся на два класса. Признаки, обуславливающие изменение других связанных с ними признаков, называются факторными, или простофакторами.Признаки, изменяющиеся под действием факторных признаков, являютсярезультативными.

В статистике различают функциональную связь и стохастическую зависимость между признаками. Функциональной называют такую связь, при которой определенному значению факторного признака соответствует одно и только одно значение результативного признака. Функциональная связь проявляется во всех случаях наблюдения и для каждой конкретной единицы исследуемой совокупности.

Если причинная зависимость проявляется не в каждом отдельном случае, а в общем, среднем при большом числе наблюдений, то такая зависимость называется стохастической. Частным случаем стохастической связи являетсякорреляционная связь, при которой изменение среднего значения результативного признака обусловлено изменением факторных признаков. По направлению выделяют связьпрямую и обратную.По аналитическому выражению выделяют связилинейные (если связь может быть приближенно выражена уравнением прямой линии) инелинейные (связь выражается уравнением кривой линии, например, параболы, гиперболы, степенной, показательной, экспоненциальной и т.д.). Если исследуется связь между двумя признаками (результативным и факторным), то говорят опарной корреляции. Множественная корреляция - зависимость результативного и двух или более факторных признаков.

Корреляционный анализ имеет своей задачей количественное определение тесноты связи между двумя признаками (при парной связи) и между результативным и множеством факторных признаков (при многофакторной связи). Теснота связи количественно выражается различными показателями:

коэффициентом корреляции (линейная зависимость между факторами).

корреляционным отношением (теоретическим или эмпирическим) в случае наличия линейной или нелинейной зависимости.

Если корреляция оценивает тесноту связи, то регрессия определяет форму статистической связи.Регрессионный анализ заключается в определении аналитического выражения связи, в котором изменение одной величины (называемой зависимой или результативным признаком) обусловлено влиянием одной или нескольких независимых величин (факторов). Регрессия может бытьоднофакторной (парной) имногофакторной (множественной).По форме зависимости различаютлинейную и нелинейную регрессию, по направлению связи -прямую и обратную.

В курсовой работе необходимо определить тип корреляционной связи между факторным и результативным признаком, исследуя зависимость графически, оценить тесноту парной корреляционной связи между результативным и факторным признаком с помощью корреляционного отношения и коэффициента корреляции, а затем определить параметры парной линейной регрессионной модели вида

![]() ,

,

где

![]() - подлежащие оценке параметры.

- подлежащие оценке параметры.

Графически взаимосвязь двух признаков изображается с помощьюполя корреляции (рис.1).В системе координат на оси абсцисс откладываются значения факторного признака, а на оси ординат - результативного. Чем сильнее связь между признаками, тем теснее будут группироваться точки вокруг определенной линии, выражающей форму связи.

Рисунок 1–Поле корреляции

Измерение взаимосвязи между исследуемыми признаками (факторным и результативным) осуществляется при помощи эмпирического корреляционного отношения,которое исчисляется по формуле:

![]() ,

,

где ![]() - межгрупповая дисперсия результативного

признака (дисперсия групповых средних).

- межгрупповая дисперсия результативного

признака (дисперсия групповых средних).

Исчисляется она на основе данных аналитической группировкипо формуле:

,

,

где ![]() - групповая средняя результативного

признака по интервалам (табл. 2 графа

8);

- групповая средняя результативного

признака по интервалам (табл. 2 графа

8);

![]() - общая средняя результативного признака

(итог табл. 2 графа 8);

- общая средняя результативного признака

(итог табл. 2 графа 8);

![]() - число единиц в каждой группе.

- число единиц в каждой группе.

Общая дисперсия результативного признака определяется по исходным данным по одной из формул:

а) ![]()

б) ![]() .

.

Теоретическое корреляционное отношение определяется по формуле

,

,

где

![]() - дисперсия теоретических (выровненных)

значений результативного признака,

т.е. рассчитанных по уравнению регрессии;

- дисперсия теоретических (выровненных)

значений результативного признака,

т.е. рассчитанных по уравнению регрессии;

![]() - дисперсия эмпирических (фактических)

значений результативного признака.

- дисперсия эмпирических (фактических)

значений результативного признака.

Линейный коэффициент корреляции вычисляется по формуле

,

,

или

Расчет произведите по одной из указанных формул.

Параметры линейного уравнения парной регрессииопределяются по формулам:

![]() ,

,

![]()

![]() .

.

Интерпретация выходных значений коэффициента корреляции и корреляционного отношения представлена в таблицах 4-5.

Таблица 4 – Оценка коэффициента корреляции и корреляционного

отношения

|

Значение коэффициента корреляции |

Значение корреляционного отношения |

Характер связи |

Интерпретация связи |

|

r=0 |

|

Отсутствует |

- |

|

0<r<1 |

0< |

Прямая |

С увеличением X увеличивается Y |

|

-1<r<0 |

- |

Обратная |

С увеличением X уменьшается Y, и наоборот |

|

r=1 |

|

Функциональная |

Каждому значению факторного признака строго соответствует одно значение результативного признака |

Таблица 5 – Количественные критерии оценки тесноты связи

|

Величина коэффициента корреляции |

Оценка тесноты связи |

|

До 0.3 |

практически отсутствует |

|

0,3 – 0,5 |

слабая |

|

0,5 – 0,7 |

умеренная |

|

0,7 – 1,0 |

сильная |

Для выполнения пункта 2.5. «Изучение динамики показателей …» надо усвоитьстатистические методы исследования динамики экономических явлений. Студент должен выполнить расчет аналитических показателей динамических рядов. В условии курсовой работы дан интервальный динамический ряд, поэтому средний уровень ряда должен бытьисчислен по формуле средней арифметической простой:

В зависимости от задачи исследования

абсолютные приросты (снижения)

![]() ,

темпы роста (снижения)Tр,темпы прироста (снижения)

,

темпы роста (снижения)Tр,темпы прироста (снижения)![]() могут быть рассчитаны с переменной

базой сравнения (цепные) или с постоянной

базой сравнения (базисные).

могут быть рассчитаны с переменной

базой сравнения (цепные) или с постоянной

базой сравнения (базисные).

Основные формулы:

Абсолютные приросты:

а) цепные

![]()

б) базисные

![]() ,

,

где

![]() -

базисный уровень ряда динамики;

-

базисный уровень ряда динамики;

![]() -

порядковый уровень ряда динамики.

-

порядковый уровень ряда динамики.

Средний абсолютный прирост исчисляется двумя способами:

а) по цепным приростам

![]() ,

,

где

![]() - число уровней ряда динамики;

- число уровней ряда динамики;

б) по базисному приросту

![]() ,

,

где

![]() - число уровней ряда динамики.

- число уровней ряда динамики.

Темпы роста:

Расчет произведите по одной из указанных формул:

а) цепные

![]()

б) базисные

![]()

Средний темп роста- важнейший показатель развития народного хозяйства - исчисляется по формуле средней геометрической одним из способов:

1) ![]() ,

,

где ![]() i- цепные коэффициенты роста;

i- цепные коэффициенты роста;

m- число коэффициентов.

или

2) ![]() ,

,

где ![]() - базисный уровень;

- базисный уровень;

![]() - конечный уровень;

- конечный уровень;

n- число уровней ряда динамики.

Расчет произведите по одной из указанных формул:

Темп прироста:

а) цепной

![]() ,

,

где

![]() ,

,

или

![]()

б) базисный

![]() ,

,

где

![]() .

.

Абсолютное значение 1 % прироста определяется путем деления абсолютного прироста на темп прироста, или это 0,01yn-1 (сотая доля предшествующего уровня).

Результаты расчетов представить в виде таблицы 6.

Таблица 6 – Динамика показателей прибыли коммерческого банка за период

|

Годы |

Прибыль, у млн. руб.,

|

Абсолютный

прирост,

млн. руб. |

Темп роста, %

|

Темп прироста, %

|

Абсолютное значение 1 % прироста, млн. руб. | |||

|

цепной |

базисный |

цепной |

базисный |

цепной |

базисный | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Динамику исследуемого показателя проиллюстрировать графически, построив столбиковую диаграмму по базисным темпам роста исследуемого показателя.

Для выполнения пункта 2.6. «Прогнозирование … методом экстраполяции» студент должен понять, чтоисследование динамики социально-экономических явлений, выявление и характеристика основной тенденции развития дают основание для прогнозирования.Важное место в системе методов прогнозирования занимают статистические методы. Применение прогнозирования предполагает, что закономерность развития, действующая в прошлом (внутри ряда динамики), сохранится и в прогнозируемом будущем, т.е. прогноз основан наэкстраполяции.

В зависимости от того, какие принципы и исходные данные положены в основу прогноза, выделяют следующие элементарные методы экстраполяции: среднего абсолютного прироста, среднего темпа ростаи экстраполяцию на основе выравнивания рядов по какой-либо аналитической формуле.

Прогнозирование по среднему абсолютному приросту может быть выполнено в том случае, если есть уверенность считать общую тенденцию линейной, т.е. метод основан на предположении о равномерном изменении уровня (имеется стабильность абсолютных приростов).

Экстраполяция тренда по среднему абсолютному приросту осуществляется по формуле

![]() ,

,

где

![]() - экстраполируемый уровень, (i+t)

- номер этого уровня ;

- экстраполируемый уровень, (i+t)

- номер этого уровня ;

i- номер последнего

уровня исследуемого периода, за который

рассчитан![]() ;

;

t -срок прогноза (период упреждения);

![]() - средний абсолютный прирост.

- средний абсолютный прирост.

Прогнозирование по среднему темпу роста осуществляется в случае, когда есть основание считать, что общая тенденция ряда характеризуется показательной (экспоненциальной) кривой. Для нахождения тенденции необходимо определить средний темп (коэффициент) роста, возведенный в степень, соответствующую периоду экстраполяции, т.е. по формуле

![]() ,

,

где

![]()

![]() - последний уровень ряда динамики;

- последний уровень ряда динамики;

t - срок прогноза;

![]() -

средний темп роста (в виде коэффициента).

-

средний темп роста (в виде коэффициента).

Рассмотренные способы экстраполяции тренда, будучи простейшими, в то же время являются и самыми приближенными.

Поэтому наиболее распространенным методом прогнозирования считают аналитическое выражение тренда. При этом для выхода за границы исследуемого периода достаточно продолжить значения независимой переменной времени (t). При таком подходе к прогнозированию предполагается, что размер уровня ряда формируется под воздействием множества факторов, причем не представляется возможным выделить отдельно влияние каждого фактора. В связи с этим ход развития явления связывается не с какими-либо конкретными факторами, а с течением времениt, т.е.

![]() .

.

Зависимость уровня явления (у) от фактора времени (t) может быть: прямолинейной

![]()

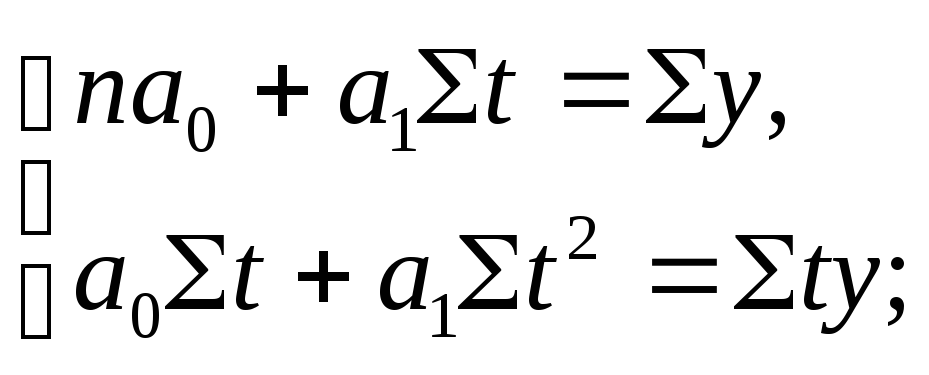

где а0,а1– коэффициенты, определяемые с помощью метода наименьших квадратов из системы линейных уравнений;

Значения параметров а0 иа1находятся по формулам:

![]()

![]()

Для выполнения прогноза этим методом студент может воспользоваться программой обработки электронных таблиц Microsoft Excel for Windows 95.

Распечатки результатов работы программы должны быть приведены в приложении курсовой работы.

Расчет параметров уравнения (а0,а1) значительно упрощается, если за начало отсчета времени (t= 0) принять центральный интервал,

|

1.08.03. |

1.09.03 |

1.10.03 |

1.11.03 |

1.12.03 |

|

-2 |

-1 |

0 |

1 |

2 |

тогда t = 0 и система нормативных уравнений примет вид:

Из первого уравнения

![]() ,

,

Из второго уравнения

![]()