Ефективність використання

Раціональне та економне витрачання окремих елементів оборотних фондів підприємств має неабияке економічне значення.

Це зумовлюється постійним збільшенням абсолютного споживання сировини, матеріалів, енергії для виробництва продукції в різних галузях народного господарства, переважаючою часткою матеріальних витрат у загальній її вартості.

Економія матеріальних ресурсів, що характеризується зниженням абсолютної та питомої витрати окремих видів ресурсів, дає змогу з такої самої кількості сировини й матеріалів виготовляти більше продукції без додаткових затрат суспільної праці, підвищувати ефективність виробництва в цілому на кожному підприємстві.

Для вимірювання ступеня ефективності використання оборотних фондів існує відповідна система техніко-економічних показників.

Значна частка в оборотних фондах підприємства належить виробничим запасам (матеріальним ресурсам), тому від ефективності їх використання залежать показники використання оборотних засобів взагалі.

Ефективність використання матеріальних ресурсів характеризується системою показників, основним з них матеріаломісткість.

Розрізняють абсолютну, питому (відносну) та загальну матеріало-місткість.

Абсолютна матеріаломісткість показує витрати основних видів сировини і матеріалів за абсолютними значеннями на фізичну одиницю виготовленої продукції.

Питома матеріаломісткість - це витрати основних видів сировин і матеріалів на одиницю експлуатаційної характеристики продукції.

Загальна матеріаломісткість (Мм) відображає вартість всіх матеріальних затрат на одиницю виробу або на одну гривню виготовленої продукції, її можна обчислити:

Мм

=

![]() або

або

![]()

Мз - загальна сума матеріальних затрат, грн;

Q, N - обсяг виготовленої продукції в грошовому і натуральному вимірниках відповідно.

Оберненим показником до матеріаломісткості є матеріаловіддача (Мв):

Мв = Q / Мз.

В практичній роботі підприємства важливе значення мають показники:

1.Коефіцієнт використання матеріалів. Він може бути плановим (відношення чистої ваги виробу до норми витрат сировини або матеріалів) і фактичним (відношення чистої ваги виробу до фактичних витрат матеріалів).

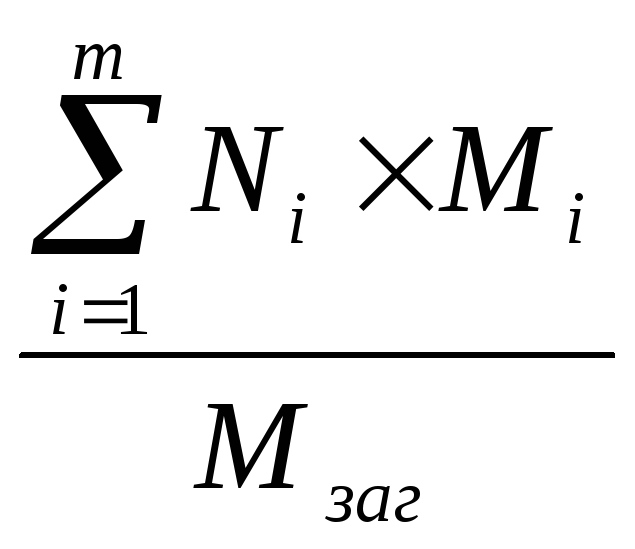

Коефіцієнт використання окремих видів матеріалів (Квик.матер) може визначатись не лише по певних видах продукції, а й по підприємству в цілому:

Квик.матер

=

,

,

де m - кількість видів продукції, при виробництві яких використовується даний вид матеріального ресурсу;

Ni - обсяг випуску продукції і-го виду в натуральних одиницях;

Мі - чиста вага (площа) одиниці готової продукції і-го виду;

Мзаг - загальні витрати матеріалу на випуск продукції за певний період у фізичних одиницях.

2. Розмір відходів характеризується коефіцієнтом, що показує відношення величини відходів до величини загальних витрат матеріалу.

3. Коефіцієнт вилучення готової продукції із одиниці переробленої сировини.

Цей коефіцієнт має певну межу - вміст у вихідній сировині корисних компонентів, що вилучаються.

Відносна економія матеріальних затрат (Ематер) обчислюється:

Ематер = Мбаз х Кq - Мпл,грн,

Де Мбаз, Мпл, - відповідно сума матеріальних затрат в базовому і плановому періодах, грн;

Кq - індекс обсягу випуску продукції в плановому періоді.

Процес нормування оборотних засобів - це встановлення нормативів їх запасів.

Основним методом нормування оборотних засобів є метод прямого рахунку, тобто розрахунок запасів по кожному елементу оборотних засобів в умовах досягнутого організаційно-технічного рівня виробництва.

Норматив власних оборотних засобів у виробничих запасах (Нвир.зап) визначається шляхом множення денної потреби у певному виді матеріальних ресурсів (Д) на норму запасу в днях (Здн):

Нвир.зап = Д х Здн

Денна потреба визначається за формулою:

Д

=

![]() натур.один,

натур.один,

де Мзаг - загальна річна потреба в даному виді ресурсів, натур. одиниць,

Мзаг

=

![]() Ni

х

qi

Ni

х

qi

де qі - маса (площа) заготовки однієї деталі (виробу) і-го виду, натур. одиниць.

Маса (площа) заготовки знаходиться виходячи із коефіцієнта використання матеріалу (Квик.матср) і чистої ваги деталі (виробу) (Мі):

qi = Мі / К вик.матер.

На підприємствах окремих галузей народного господарства показником ефективності використання сировинних ресурсів є витрата сировини на одиницю готової продукції.

Оборотні засоби підприємства знаходяться у безперервному русі, переходячи із однієї стадії кругообороту в іншу.

Оборот оборотних засобів, виміряний в часі, називається їх оборотністю.

Економічне значення оборотності полягає в тому, що від неї залежить величина необхідних підприємству сум грошових коштів для здійснення процесу виробництва і реалізації продукції.

Показниками оборотності оборотних засобів є:

• коефіцієнт оборотності;

• коефіцієнт завантаження;

• тривалість одного обороту.

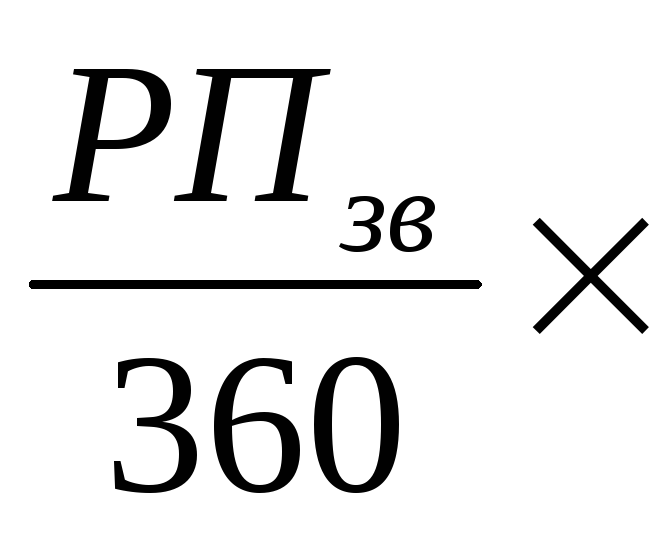

Коефіцієнт оборотності (Кобор) показує кількість оборотів за рік і визначається відношенням реалізованої за рік продукції (РП) до середньорічного залишку нормованих оборотних засобів (Sноз):

Коб

=

![]() ,оборотів.

,оборотів.

Коефіцієнт завантаження (Кзав) - величина, обернена коефіцієнту оборотності:

Кзав = Sноз / РП.

Цеп показник показує, скільки оборотних коштів підприємства припадає на одну гривню реалізованої продукції.

Тривалість обороту (Тоб) показує тривалість одного обороту оборотних засобів в днях і визначається:

Тоб

=

![]() ,дні.

,дні.

Середньомісячний залишок нормованих оборотних засобів (Sноз.міс) обчислюється:

Sноз.міс

=

![]() ,грн,

,грн,

де Sп, Sк- відповідно залишок нормованих оборотних засобів на початок і кінець місяця, грн.

Середньорічний залишок нормованих оборотних засобів (Sноз) можна знайти із залежності:

Sноз

=

![]() ,грн,

,грн,

де S1, S2, ... ,S12 - середньомісячні залишки нормованих оборотних засобів, грн.

Якщо відомі суми нормованих оборотних засобів на перше число кожного місяця, то Sноз можна обчислити:

Sноз

=

![]() ,грн,

,грн,

де S'1,S'2,...,S'13 - відповідно залишки нормованих оборотних засобів на перше число кожного місяця розрахункового періоду, включаючи перше січня наступного року, грн.

Суму

вивільнених в результаті прискорення

оборотності оборотних засобів

(![]() Sноз)

можна обчислити за формулою:

Sноз)

можна обчислити за формулою:

![]() Sноз

=

Sноз

=

(Tоб.баз

– Тоб.зв),грн,

(Tоб.баз

– Тоб.зв),грн,

де РПзв - обсяг реалізації у звітному році, грн;

Тоб.баз, Toб.зв - середня тривалість одного обороту оборотних засобів відповідно у базовому і звітному роках, днів.

Оборотність оборотних засобів безпосередньо впливає на кінцеві результати роботи підприємства, зокрема, приріст прибутку та рівень рентабельності.

Сума

приросту прибутку (збитків)

(![]() П),

одержаного за рахунок зміни оборотності

оборотних засобів може бути розрахована

за формулою:

П),

одержаного за рахунок зміни оборотності

оборотних засобів може бути розрахована

за формулою:

![]() П

= Пр.баз

х

П

= Пр.баз

х![]() х

х

![]() - Пр.баз,грн,

- Пр.баз,грн,

де Пр.баз - прибуток від реалізації продукції у базовому році, грн;

Sбаз, Sзв - відповідно середньорічні залишки нормованих оборотних засобів у базовому і звітному роках, грн;

РПбаз - обсяг реалізації у базовому році, грн.

Вплив використання оборотних засобів на рівень рентабельності визначається за формулою:

![]() Р

=

Р

=

![]() - Рзв,%,

- Рзв,%,

де Р - зміна рівня загальної рентабельності за рахунок зміни середніх залишків нормованих оборотних засобів, %;

Пбал зв - балансовий прибуток у звітному році, грн;

Sсер.зв - середньорічна вартість основних виробничих фондів у звітному році, грн;

Рзв - загальна рентабельність виробництва у звітному році, %.

Ефективніше використання оборотних фондів передбачає передовсім розв'язання конкретних завдань з економії сировини, матеріалів, палива, електроенергії.

Заведено розрізняти джерела і шляхи економії матеріальних ресурсів.

Джерела економії показують:

за рахунок чого можна досягти економії ресурсів,