Экономическая сущность цены и тарифов на автотранспортные услуги

Цена в конечном счете отражает, насколько правильно была разработана и успешно осуществлена та или иная программа. Если товар реализуется по намеченной цене, то данный факт свидетельствует об успехе; если же потребитель отказывается приобретать продукцию по предложенной цене, то это уже неудача.

Через цену реализуются основные результаты деятельности предприятия, и, следовательно, определяется эффективность его деятельности в целом.

Цена – фактор, непосредственно влияющий на прибыльность, так как прибыль есть разница между суммарной выручкой от продаж и суммарными затратами. Кроме того, от уровня цен зависит объем продаж.

Ценообразование – сложный процесс, поскольку цена является многофакторным явлением. Минимальный уровень цены устанавливается с учетом издержек производства и расходов на реализацию продукции (работ, услуг). Издержки производства подразделяются на постоянные, переменные и валовые. Постоянные издержки – та часть затрат, которая остается неизменной независимо от размеров производства (плата за аренду помещений, теплоснабжение и т.п.). Переменные издержки – часть затрат, которая трансформируется в зависимости от масштаба производства. Валовые издержки - сумма постоянных и переменных издержек.

Цена должна возмещать валовые издержки и обеспечивать некоторую прибыль.

С помощью цены предприниматель пытается найти ответ на вопрос, что производить, т. е. какие именно товары и услуги должны поставляться на рынок и в каком количестве, как производить товары и услуги, чтобы обеспечить получение максимальной прибыли.

Ответы на эти вопросы определяются на основании спроса и предложения. Цена формируется под воздействием множества факторов. Существуют три основные цели ценовой политики:

обеспечение сбыта,

получение максимальной прибыли,

удержание своей доли рынка.

Предприятие может либо преследовать указанные цели одновременно, либо выбрать для себя приоритетную цель.

Минимальная цена определяется издержками фирмы.

Хотя максимальная цена может определяться спросом, а минимальная- издержками, на установление фирмой среднего диапазона цен влияют цены конкурентов и их рыночные реакции.

Цены на услуги транспорта принято называть тарифами.

Установлены основные требования к формированию свободных тарифов на перевозки грузов. Цель: повысить ответственность предприятий транспорта за экономическую обоснованность этих тарифов; предупредить негативные проявления монополизма на рынке транспортных услуг со стороны перевозчиков.

Главными измерителями для установления тарифных ставок как правило являются: 1 т перевозимого груза; 1 отправка груза; 1 км пробега автомобиля; 1 час работы автомобиля; 1 автотонно-час или комбинации этих единиц в зависимости от конкретных условий перевозок.

Совершенствование системы оплаты автотранспортных услуг

4. Совершенствование системы оплаты транспортных услуг.

Вопросы совершенствования системы оплаты транспортных услуг необходимо рассматривать с позиции перспектив развития народного хозяйства.

И если мы не на словах, а на деле пытаемся строить рыночную экономику, то должны чётко себе представлять, что в условиях рыночных отношений регулирование воспроизводства осуществляется наряду с другими экономическими законами законом стоимости, который действует через механизм цен и ценообразования. Здесь нет места для административного, принудительного установления цен, часто допускающего волевые решения, искажающие реальное положение дел в экономике.

Поэтому развитие рыночного ценообразования требует кардинального изменения принципов формирования цен и модели цен. Как известно, внерыночные принципы и методы формирования цен строятся на том, что они должны определяться на предприятии, т.е. в сфере производства, и нередко до начала выпуска продукции. Такой подход неизбежно приводит к тому, что за базу цен принимаются затраты на производство. Отсюда – затратный метод ценообразования. При таком подходе к построению цен рынок оказывает очень слабое воздействие на их уровень и динамику. В лучшем случае он фиксирует степень спроса на товар при уже установленной цене.

Коренное отличие рыночного ценообразования состоит в том, что реальный процесс формирования цен происходит не в сфере производства, не на предприятии, а в сфере реализации продукции, т.е. на рынке, под воздействием спроса и предложения, товарно-денежных отношений. Цена товара и его полезность проходят проверку рынком и окончательно формируются на рынке. Поскольку только на рынке происходит общественное признание продуктов как товаров, постольку их стоимость получает общественное признание через механизм цен только на рынке.

Понятие налоговой системы, виды и функции налогов

Налоговая система предстваляет собой совокупность налогов и сборов, принципов, форм и методов их установления, изменения и отмены, уплаты, форм и методов контроля и ответственности за нарушение законодательства, предусмотренных Налоговым кодексом РБ.

Налоговая система включает: налоговое законодательство; права и обязанности налогоплательщиков; ответственность участников налоговых отношений; налоговые органы управления, их права и обязанности; виды налоговых платежей на республиканском и местном уровнях управления.

Эффективность налоговой системы определяется двумя факторами. Первый - полнота выявления источников доходов в целях обложения их налогом; второй - минимизация расходов по взиманию налогов. Эффективность определяется как чистый доход государства от налогов, т.е. как разница между валовым доходом и издержками взимания.

Классификация налогов может быть проведена по нескольким различным основаниям.

Классификация налогов по методу установления – выделяют прямые и косвенные налоги.

Классификация налогов по органу взимания: выделяются государственные (республиканские) и местные налоги и сборы.

Классификация налогов по использованию. В зависимости от целей использования выделяются общие и специальные налоги и сборы.

Классификация налогов по характеру установления налоговых ставок - выделяются прогреммивные, регрессивные и пропорциональные налоги, а также твердый налог, ставка которого устанавливается в абсолютной сумме на единицу обложения независимо от размеров дохода.

Классификация налогов по субъекту обложения. Субъектами налогообложения являются налогоплательщики – физические и юридические лица.

Классификация налогов по объекту и источнику налогообожения. Классификация налогов по объекту обложения образует несколько групп: налоги на имущество, ресурсные налоги, налоги на доход или прибыль, налоги на действия – хозяйственные акты, финансовые операции, обороты по реализации и прочие, охватывающие некоторые налоги и разовые сборы.

Классификация налогов по источнику налогообложения. Особое значение имеет дифференция налогов по источнику обложения: издержки производства (себестоимость) или прибыль (доход).

Функции налогов. Экономическая сущность налогов проявляется в их функциях.

Фискальная (бюджетная) функция. Посредствам фискальной функции реализуется главное общественное назначение налогов – формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций (оборонных, социальных, природоохранных и др.).

Распределительная функция. Выражает сущность налогов как особого централизованного инструмента распределительных отношений. Она отражает использование налогов как средства государственного регулирования экономики, т.е. имеет регулирующее свойство, которое заключается в установлении и изменении системы налогообложения, в определении налоговых ставок, их дифференциации, в предоставлении налоговых льгот в соответствии с задачами государственной экономической политики, т.е. в виде целого комплекса экономических стимулов.

В распределительной функции выдеяются стимулирующая подфункция и подфункция воспроизводственного назначения. Стимулирующая подфункция налогов реализуется через систему льгот, исключений, преференций, увязываемых с льготообразующими признаками объекта налогообложения. Подфункцию воспроизводственного назначения несут в себе платежи за пользование природными ресурсами, налоги, взимаемые на воспроизводство минерально-сырьевой базы.

Контрольная функция. Состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции.

Социальная функция. Проявляется в поддержании социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними.

Инвестиционный проект и методы оценки его эффективности

Инвестиционный проект (ИП) – комплексный план мероприятий, которые направлены на решение определенной проблемы для достижения соответствующей цели деятельности в условиях ограниченности всех производственных ресурсов (включая информацию). Данный план раскрывается и детализируется, конкретизируется через определенные организационно-правовые и расчетно-финансовые документы. Он может быть описан с помощью определенной модели, отражающей совокупность затрат и результатов от его реализации, временных параметров, ограничений, участников и заинтересованных сторон и других аспектов.

ИП должен быть подготовлен с учетом результатов анализа внешней и внутренней среды, комплексного анализа альтернативных технических и организационных решений, сравнения вариантов «с проектом» и «без проекта», рассмотрения стоимости проекта с точки зрения различных его участников, использования различных критериев и альтернативных оценок стоимости на всех этапах его жизненного цикла.

При подготовке ИП предполагается моделирование потоков продукции, ресурсов и денежных средств; учет результатов анализа рынка, финансового состояния предприятия, степени доверия к руководству проекта, влияния реализации проекта на окружающую среду; определение эффекта посредством сопоставления предстоящих интегральных результатов и затрат с ориентацией на достижение требуемой нормы доходности на капитал; приведение предстоящих разновременных расходов и доходов к условиям их соизмеримости по экономической ценности в начальном периоде; учет влияния инфляции, задержек платежей на ценность используемых денежных средств; учет неопределенности и рисков, связанных с осуществлением проекта.

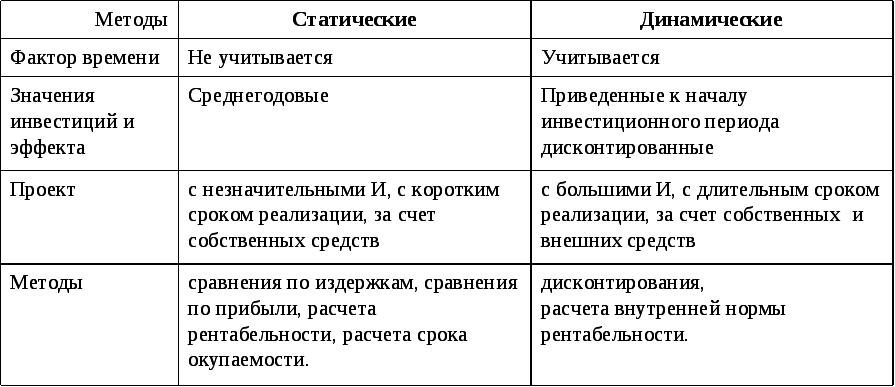

Экономический смысл оценки экономической эффективности инвестиций – сопоставить инвестиционные затраты (И) и результат от их осуществления. В зависимости от учета фактора времени различают статические и динамические методы оценки экономической эффективности инвестиций.

Статическим называется такой метод оценки эффективности инвестиций, при котором фактор времени не учитывается. Основными показателями абсолютной эффективности этого метода являются простая норма прибыли (ПНП) и срок окупаемости инвестиций (Ток).

Простая норма прибыли – это годовой процент прибыли, который принесут инвестиции при реализации проекта. Рассчитывается по формуле: ПНП = (ЧПср/ИЗ) * 100%,

где ПНП – простая норма прибыли; ЧПср – годовая или среднегодовая чистая прибыль по ИП, руб.; ИЗ – инвестиционные затраты, руб.

Для оценки целесообразности реализации ИП простая норма прибыли сопоставляется с банковским процентом (%Б). Из двух проектов лучшим является тот, у которого ПНП больше банковского процента и стремится к максимуму: %Б < ПНП → mах.

Срок окупаемости – период времени, в течение которого инвестиционные затраты окупятся за счет чистой прибыли. Показатель рассчитывается по формуле: Ток = ИЗ/ЧПср ,

где Ток – срок окупаемости; ИЗ – инвестиционные затраты, руб.;

ЧПср – годовая или среднегодовая чистая прибыль по ИП, руб.

Срок окупаемости сопоставляется со сроком жизни проекта – периодом времени, в течение которого проект приносит прибыль. Если срок окупаемости меньше срока жизни проекта, то такой проект целесообразно инвестировать.

Финансирование и кредитование инвестиционных проектов

Одной из важнейших проблем при реализации инвестиционного проекта является его финансирование, которое должно обеспечить: реализацию проекта в проектируемом объеме; оптимальную структуру инвестиций и требуемых платежей; снижение риска проектов; необходимое соотношение между заемными и собственными средствами.

Система финансирования включает: источники финансирования проекта; формы финансирования.

По отношениям собственности источники финансирования делятся на: собственные; привлеченные.

К собственным источникам относятся: прибыль; амортизационные отчисления; страховые суммы в виде возмещения потерь от аварий, стихийных бедствий и др.; денежные накопления и сбережения граждан и юридических лиц, переданные на безвозвратной основе.

К привлеченным источникам: средства, получаемые от продажи акций, паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц; заемные финансовые средства инвесторов; денежные средства, централизуемые объединениями (союзами) предприятий в установленном порядке; инвестиционные ассигнования из бюджетов всех уровней и внебюджетных фондов; иностранные инвестиции.

По видам собственности источники финансирования делятся на: государственные инвестиционные ресурсы и частные инвестиционные ресурсы коммерческих и некоммерческих организаций, общественных объединений, физических лиц.

Существуют три основных типа кредитования ИП: собственно инвестиции в предприятие, проектное финансирование и финансирование строительных проектов. В рамках инвестиционного кредитования деньги предоставляются на длительный срок уже функционирующему предприятию для реализации программ его расширения и бизнес-планов модернизации.

Проектное финансирование подразумевает вложение кредитных средств в проекты, которые на момент предоставления кредита существуют исключительно на бумаге. Подобные вложения сопряжены с высокими рисками. Безусловно, можно, опираясь на проект, попытаться просчитать возможные варианты развития событий и поведения рынка, однако жизнь непредсказуема.

Финансирование строительных проектов представляет собой инвестирование средств кредита в строительство жилой, нежилой и коммерческой недвижимости.

Как правило, банки обеспечивают кредитами те организации, которые являются надежными и стабильными, а для их оптимальной последующей работы необходима финансовая поддержка. В этом случае такие кредиты относятся к низко рискованным, поэтому банки без опасения производят кредитование, а процентная ставка по таким кредитам, как правило, является достаточно низкой.

Финансирование инвестиционных проектов необходимо для того, чтобы различные компании имели возможность приобрести различные здания и средства производства, а именно это приведет к эффективному и оперативному развитию бизнеса.

Получить средства на реализацию инвестиционного проекта достаточно просто, если претендует на это стабильная и надежная компания. При этом важно знать, что первоначально в банк отправляется соответствующая заявка на получение кредита, которая должна быть одобрена. Перед этим банк проводит тщательную и всестороннюю проверку организации, поскольку ему необходимо убедиться, что фирма сможет после получения кредита отвечать по своим обязательствам. Только если платёжеспособность потенциального заемщика будет находиться на высоком уровне, можно рассчитывать на одобрение заявки банком.

Кредитование любых инвестиционных проектов обладает определенными нюансами, а здесь крайне важно, чтобы фирма, которая рассчитывает на получение заемных средств, обладала некоторым первоначальным капиталом, который будет направлен на реализацию инвестиционного проекта. Дело в том, что деньги банком выдаются только в размере 80% от стоимости проекта, а остальная часть должна быть покрыта собственными средствами фирмы. Как правило, при таком сложном и специфическом кредитовании банки требуют в обязательном порядке наличие поручителей и залогового имущества. При этом фирма в дальнейшем до погашения такого кредита имеет право рассчитывать на получение других долгосрочных и краткосрочных кредитов от различных банковских учреждений.

Сущность, содержание и функции финансов автотранспортного предприятия

В процессе предпринимательской деятельности у организаций (предприятий) возникают определенные экономические отношения с ее контрагентами: поставщиками и покупателями; партнерами по совместной деятельности; объединениями и ассоциациями; финансовой и кредитной системой и т.п., сопровождающиеся движением денежных средств.

Материальную основу финансов составляют деньги. Однако необходимое условие возникновения финансов — реальное движение денежных средств: их аккумуляция, расходование и использование на всех уровнях управления. Оно обусловлено взаимными расчетами между хозяйствующими субъектами, с бюджетной и кредитной системами, в процессе которых создаются и используются централизованные и децентрализованные фонды денежных средств.

В зарубежной литературе финансы рассматривают как денежные потоки (процессы, связанные с движением денег).

В работах отечественных ученых сущность финансов обычно выражается как совокупность экономических отношений, возникающих при формировании, распределении и использовании фондов денежных средств. За последнее время появились и другие определения содержания финансов, приближенные к зарубежным. Неоднозначная трактовка определения свидетельствует о сложности и многостороннем характере финансов. Объектом финансов служат не только процессы, возникающие при движении денежных средств, но и опосредствующие их экономические отношения. Финансы организаций (предприятий) представляют собой совокупность денежных отношений, опосредующих экономические отношения, связанные с организацией производства и реализацией продукции, выполнением работ, оказанием услуг, формированием финансовых ресурсов, осуществлением инвестиционной деятельности.

Как экономическая категория финансы организаций (предприятий) — это система финансовых или денежных отношений, возникающих в процессе формирования основного и оборотного капиталов, фондов денежных средств организации (предприятия) и их использования. Они носят распределительный и перераспределительный характер и оказывают непосредственное воздействие на воспроизводственный процесс.

Финансы организаций (предприятий) являются самостоятельным звеном финансовой системы, обслуживающей материальной производство и услуги. Именно в этом звене финансовой системы формируется значительная часть национального дохода страны, осуществляется их распределение внутри организаций и частичное перераспределение через бюджетную систему и систему внебюджетных фондов.

Функции финансов. Наиболее полно сущность финансов проявляется в их функциях.

Среди экономистов нет единого мнения по поводу функций финансов организаций (предприятий). В экономической литературе в настоящее время существует большой разброс в определении функций, как по их количеству, так и по содержанию. Отмечается единство лишь по двум функциям: распределительной и контрольной. Во многих литературных источниках указаны такие функции: формирование капитала, доходов и денежных фондов; использование доходов и денежных фондов, ресурсосберегающая, контрольная и т.п.

Очевидно, перечисленные функции по своему содержанию имеют одну природу и цель — обеспечение необходимыми источниками финансирования деятельности организации (предприятия). Большинство экономистов признают, что финансы предприятий выполняют три основные функции: формирования капитала и доходов организации (предприятия); распределения и использования доходов; контрольную.

Все функции тесно взаимодействуют между собой.

При выполнении финансами функции формирования капитала происходит формирование первоначального капитала организации (предприятия), его приращение; привлечение денежных средств из различных источников в целях формирования необходимого для предпринимательской деятельности объема финансовых ресурсов, сопровождающееся движением денежных средств. В современных условиях не все денежные средства предприятия носят фондовый характер. Предприятие самостоятельно решает вопрос формирования денежных фондов и резервов.

Распределение и использование доходов на уровне организаций (предприятий) проявляется в распределении выручки от реализации продукции, работ, услуг и доходов от иной деятельности в стоимостном выражении по направлениям использования, определении основных стоимостных пропорций в процессе распределения доходов и финансовых ресурсов, обеспечении оптимального сочетания интересов отдельных товаропроизводителей, предприятий и организаций и государства в целом.

Объективная основа контрольной функции — стоимостный учет затрат на производство и реализацию продукции, выполнение работ, оказание услуг, формирование доходов и денежных фондов предприятия и их использование. С помощью этой функции осуществляется контроль за своевременным поступлением выручки от реализации продукции и оказания услуг, формированием и целевым использованием денежных фондов и в целом финансовых ресурсов организации, изменениями финансовых показателей, соблюдением налогового законодательства и т.п.

В основе финансов лежат распределительные отношения, обеспечивающие источниками финансирования воспроизводственный процесс и тем самым связывающие воедино все фазы воспроизводственного процесса: производство, обмен и потребление. Однако размер получаемых организацией (предприятием) доходов определяет возможности его дальнейшего развития. Эффективное и рациональное ведение хозяйства предопределяет возможности его дальнейшего развития. И наоборот, нарушение бесперебойного кругооборота средств, рост затрат на производство и реализацию продукции, выполнение работ, оказание услуг снижают доходы организации (предприятия) и соответственно возможности его дальнейшего развития, конкурентоспособность и финансовую устойчивость. В этом случае контрольная функция финансов свидетельствует о недостаточном воздействии распределительных отношений на эффективность производства, о недостатках в управлении финансовыми ресурсами, организации производства. Игнорирование такого свидетельства может привести к банкротству предприятия.

Реализация контрольной функции осуществляется с помощью финансовых показателей деятельности предприятий, их оценки и разработки необходимых мер для повышения эффективности распределительных отношений. Контрольная функция осуществляется как непосредственно в организации, так и ее собственниками, контрагентами, кредитными и государственными органами.

Финансовая деятельность и финансовый механизм управления автотранспортным предприятием

Эффективное функционирование предприятия в долгосрочной перспективе, обеспечение высоких темпов его развития и повышения конкурентоспособности в условиях рыночной среды в значительной степени определяются уровнем стратегического управления его финансовой деятельностью.

Финансовая деятельность – это целенаправленно осуществляемый процесс практической реализации функций предприятия, связанных с формированием и использованием его финансовых ресурсов для обеспечения экономического и социального развития. Она осуществляется на всех стадиях жизненного цикла предприятия: от момента его рождения и до момента его ликвидации как самостоятельного субъекта хозяйствования. Процесс осуществления финансовой деятельности предприятия характеризуется широким спектром его финансовых отношений с различными субъектами финансовой системы страны. Вся совокупность финансовых отношений предприятия по своему характеру подразделяется на внешние и внутренние.

Управление финансами организации (предприятия) осуществляется с помощью финансового механизма — части хозяйственного механизма, представляющей собой совокупность форм и методов управления финансами организации (предприятия) в целях достижения максимальной прибыли. Финансовый механизм состоит из двух подсистем: управляющей и управляемой.

Система управления финансами предприятия включает в себя: финансовые методы, финансовые инструменты, правовое обеспечение, информационно-методическое обеспечение управления финансами.

К финансовым методам, используемым в управлении финансами, относятся: финансовый учет, финансовый анализ, финансовое регулирование, финансовое планирование, финансовый контроль, система расчетов, система финансовых санкций, кредитные операции (трастовые, залоговые, лизинг и т.д.), налоги, страхование и др. С помощью применения тех или иных финансовых методов осуществляется воздействие финансовых отношений на хозяйственные процессы, управление движением финансовых ресурсов и оценка эффективности их использования на основе анализа финансовых показателей.

Операции с финансовыми инструментами всегда сопровождаются финансовыми рисками. Информационное обеспечение позволяет пользователям финансовой отчетности оценить степень рискованности финансовых инструментов.

Управление финансами, разработка финансовой политики организации (предприятия) невозможны без соответствующего правового обеспечения. В его основе лежит действующее законодательство, законодательные и нормативные акты, регулирующие предпринимательскую деятельность, определяющие финансовые отношения организаций (предприятий) с бюджетной системой, банками, страховыми компаниями, поставщиками и потребителями.

Управление финансами организации (предприятия) невозможно и без информационного обеспечения — информации, необходимой для управления экономическими процессами и содержащейся в базе данных информационных систем. В свою очередь информационные системы включают в себя системы хранения, обработки, преобразования, передачи, обновления информации с использованием компьютерной и другой техники. Информационная база, необходимая для управления финансами организации (предприятия), достаточно обширна и включает в себя сведения финансового характера.

Информационная база организации (предприятия) включает в себя экономические показатели ее деятельности, финансовую устойчивость, платежеспособность, бухгалтерскую отчетность и другие показатели, характеризующие финансовое состояние организации (предприятия). В состав информационной базы входят также сведения о товарных, фондовых и валютных биржах, информация финансовых органов и учреждений банковской системы. Состояние и качество информационного обеспечения оказывают непосредственное воздействие на принятие управленческих решений.

Финансовые результаты хозяйственной деятельности автотранспортных предприятий

Финансовыми результатами хозяйственной деятельности АТП являются доход и прибыль.

В валовой доход любого предприятия, в т.ч. и АТП, принято включать выручку, денежные поступления от:продажи товаров;выполненных работ и услуг;продажи имущественных ценностей, а также проценты, получаемые за счёт предоставления денег в кредит, другие денежные и материальные поступления.

Доход определяется по каждому виду перевозок в зависимости от выполненного объёма работы и действующих тарифов. В грузовом АТП доходы слагаются из следующих источников: непосредственно за перевозку грузов (по действующим тарифам), доход получаемый за экспедиционные операции выполняемые АТП при перевозке грузов, доход получаемый за использование автомобилей из почасового и покилометрового расчёта, прочих доходов. Основным видом производственной деятельности АТП являются перевозки, поэтому и доходы от перевозок составляют 90 – 95% всех доходов. Оплата клиентурой экспедиционных операций. Согласно правилам применения существующих тарифов плата за выполнение этих операций исчисляется определённым процентом от стоимости перевозок по категориям грузов. Доходы за использование автомобилей из почасового и покилометрового расчёта будут соответствовать количеству часов работы автомобилей или общего пробега, их грузоподъёмности и тарифам на этот вид работы автотранспорта. Прочие доходы могут быть получены за выполнение погрузочно-разгрузочных работ АТП, почасовое использование погрузочно-разгрузочных механизмов, хранение грузов, складские операции (по установленным тарифам). Не входят в сумму доходов штрафы, пени, неустойки различного вида. В плане доходов они не предусматриваются, а учитываются в сумме фактически получаемой прибыли. При определении дохода от перевозки пассажиров в автобусах исходят из объёма перевозок пассажиров, типа автобусов и вида пассажирских перевозок (городские или междугородние). Но в размер дохода не входит страховой сбор взимаемый с пассажиров при междугородних перевозках. Доход от таксомоторных перевозок определяют путём умножения количества платных километров пробега, числа посадок и продолжительности простоя таксомотора у клиента на соответствующие тарифы. При укрупнённых расчётах для приближённого определения дохода предприятия, в перспективном планировании доход определяется с помощью средней доходной ставки.

Прибыль представляет собой итоговый обобщающий показатель работы предприятия, она является источником средств для осуществления расширенного воспроизводства, ей принадлежит важная роль в оценке и экономическом стимулировании, улучшении производственно-финансовой деятельности предприятия. Выполнение плана прибыли – важнейшее условие устойчивого финансового состояние АТП.

Прибыль является обобщающим качественным показателем хозяйственной деятельности АТП. В ней отражаются финансовые результаты выполнения планов по объему перевозок, производительности труда, использовании производственных средств, себестоимости перевозок, внереализационные результаты (штрафы и т.п.). Сумма прибыли определяется, как разница между доходами и расходами АТП по всем видам его деятельности.

Прибыль, полученная от перевозок, прочей деятельности предприятий, включая прибыль от внереализационных результатов (штрафы и т.п.) является прибылью отчетного периода.

Общая сумма прибыли устанавливается суммированием прибыли от выполнения перевозок (за вычетом отчислений на строительство доpor), транспортно-экспедиционных, поrрузочно-разrрузочных и друrих работ и услуr.

Прибыль отчетного периода АТП определяется как разность между суммой доходов от всех видов деятельности и суммои расходов.

Формирование и использование денежных доходов предприятия

Доходы бывают двух видов – текущие и капитальные. К текущим доходам относится выручка от реализации продукции и другие поступления денежных средств, которые находят отражение в отчете о прибылях и убытках. К капитальным доходам относится вклады в уставный фонд, поступления наличности от покупателей долгосрочных активов и другое, что имеет отношение к изменению стоимости имущества.

Текущий доход как экономическая категория характеризует поступление денежных средств на предприятие за проданную продукцию, выполненную работу, оказанные услуги, а также – плата за имущество переданное третьим лицам в качестве долгосрочных или краткосрочных финансовых вложений. Основная часть дохода - это выручка от реализации продукции, работ и услуг, то есть – текущая стоимость. К понятию текущей стоимости относятся также доходы от управления капиталом. Этот вид дохода проявляется в различных формах. Если часть активов предприятия передана в качестве вклада в уставный фонд другого субъекта хозяйствования, то доход представлен дивидендами. Если имущество передано в аренду или в лизинг, то доход выступает в виде арендного или лизингового платежа. Если объект промышленной собственности передан по лицензионному соглашению во временное пользование, то доход принимает форму роялти. Если временно свободные денежные средства переданы в кредит или положены на банковский депозит, то доходом от этой части активов являются поступления по долгосрочным или краткосрочным финансовым вложениям. Доход предприятия может быть и от иных текущих операций, таких как полученные штрафы или возмещение ущерба.

Изложенные подходы к пониманию текущего дохода как экономической категории дают основание сгруппировать основные виды дохода:

доход от реализации продукции, работ, услуг (доход от текущей деятельности);

доход от управления капиталом (доход от инвестиционной и финансовой деятельности);

доход от внереализационных (иных) операций.

Перечисленные виды дохода являются также показателями дохода, так как имеют количественное выражение.

Текущий доход предприятия как показатель представляет собой сумму доходов от реализации товара, управления собственностью и поступлений от иных операций.

Каждый показатель дохода можно представить как валовый или чистый доход. Валовый доход – это сумма полученных средств на предприятии за проданную продукцию, оказанные услуги, за пользование активами. В валовом доходе есть использованный прошлый труд, который нуждается в возмещении. Это стоимость использованных сырья и материалов, покупных изделий и полуфабрикатов, амортизационных отчислений с недвижимости, оплаченных услуг. Валовый доход без стоимости оплаченного прошлого труда представляет собой чистый доход. Чистый доход – это вновь созданная стоимость, которая состоит из трех частей: средств направленных на оплату живого труда, чистой прибыли, денежных средств выплачиваемых в виде различных налогов и отчислений в соответствии с действующим законодательством (налог на добавленную стоимость, акцизы, налог на прибыль, отчисления на социальные нужды и другие).

В валовой доход любого предприятия, в т.ч. и АТП, принято включать выручку, денежные поступления от: продажи товаров; выполненных работ и услуг; продажи имущественных ценностей, а также проценты, получаемые за счёт предоставления денег в кредит, другие денежные и материальные поступления.

Доходы АТП можно рассчитать по следующей формуле:

Д = Д пер. + Д п-р. + Д э. + Д пр.,

где Д пер. – доходы за услуги по перевозке грузов и пассажиров;

Д п-р. – доходы за услуги по погрузке-разгрузке грузов;

Д э. – доходы за услуги по экспедированию грузов;

Д пр. – доходы от прочих видов деятельности.

Анализ структуры доходов автотранспортных предприятий РБ даёт основание утверждать, что подавляющую часть доходов АТП получают от оказания услуг по перевозке грузов и пассажиров.

Рассмотрим процесс распределения доходов, полученных коммерческой организацией в ходе осуществления финансово-хозяйственной деятельности.

С экономической точки зрения процесс распределения доходов предприятия можно следующим образом :

1.Покрытие издержек производства и убытков.

2.Распределение чистого дохода на цели, направленные на развитие предприятия (экономические, технические, социальные и пр.).

С точки зрения бухгалтерского учета распределение полученного организацией дохода принимает форму расходов организации.

Расходы организации - это один из элементов (наряду с доходами) формируемой в бухгалтерском учете информации о финансовых результатах деятельности организации, которые отражаются в Отчете о прибылях и убытках.

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же планируются затраты на проведение природоохранных мероприятий и др. Взносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других предприятий, средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит предприятие, также считаются использованием прибыли на развитие.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, организации и развитии подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т.п.

К затратам на материальное поощрение относятся единовременные поощрения за выполнение особо важных производственных заданий, выплата премий за создание, освоение и внедрение новой техники, расходы на оказание материальной помощи рабочим и служащим, единовременные пособия ветеранам труда, уходящим на пенсию, надбавки к пенсиям, компенсация работникам удорожания питания в столовых, буфетах предприятия в связи с повышением цен и др.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом необязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованный на увеличение имущества, имеет важное резервное значение и может быть в последующие годы направлен для покрытия возможных убытков, финансирования различных затрат.

Нераспределенная прибыль, в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет, свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Конкурентная среда, конкурентное преимущество и конкурентные стратегии на транспорте

Конкурентная среда – рынок, на котором свободно соперничают независимые продавцы за право продать свой товар свободному покупателю.

Конкурентная среда состоит из следующих основных элементов: Товарный рынок, Продуктовые границы товарного рынка, Географические границы товарного рынка, Конкуренция, Конкурентоспособность товара, Товар.

Формирование конкурентной среды на рынке автотранспортных услуг в современной рыночной экономике проходит в сложных специфических условиях. Разобщённость субъектов и объектов транспортной инфраструктуры, низкое качество предоставляемых автотранспортных услуг, отсутствие реальных механизмов государственного регулирования автотранспортной деятельности, хаотичность множества процессов, обеспечивающих функционирование отрасли, привели к значительному снижению конкурентоспособности услуг на автомобильном транспорте.

Становление конкурентного рынка автотранспортных услуг может стать решением задачи для повышения конкурентоспособности услуг автомобильного транспорта. Хозяйствующие субъекты автомобильного транспорта, взаимодействие которых вызывает соперничество, а также отношения между ними образуют конкурентную среду на рынке автотранспортных услуг. Однако конкурентная среда формируется не только внутриотраслевыми хозяйствующими субъектами, предоставляющие аналогичные автотранспортные услуги и реализующие их на одном и том же рынке. Субъектами конкурентной среды являются также инфраструктурные субъекты, а также хозяйствующие субъекты, которые могут войти на рынок, и те, которые предоставляют потребителям замещающие автотранспортные услуги. Кроме них на конкурентную среду оказывают заметное влияние потребители автотранспортных услуг. Совокупность факторов, определяющих возможность хозяйствующих субъектов автомобильного транспорта на рынке автотранспортных услуг извлекать прибыль, характеризует состояние конкурентной среды. Негативное влияние на состояние конкурентной среды рынка автотранспортных услуг оказывают административные барьеры и инфраструктурные ограничения. Один из наиболее главнейших ограничителей – это низкие темпы и качества развития инфраструктуры автотранспортной деятельности. Состояние автомобильных дорог, плотность сети, пропускная способность, регулярность сообщений, скорость доставки грузов и пассажиров, себестоимость перевозок, уровень автосервисных услуг имеют ключевое значение для развития конкурентной среды рынка автотранспортных услуг.

Конкурентоспособность предприятия определяется его конкурентными преимуществами по отношению к конкурентам на конкретном рынке (внутреннем или внешнем). Конкурентное преимущество предприятия – какая–либо эксклюзивная ценность, уникальные ресурсы, которыми владеет предприятие, а так же стратегически важные для его сферы бизнеса, которые дают превосходство на рынке перед конкурентами и позволяют ему не только выживать в конкурентной борьбе, но и побеждать в ценовой и неценовой конкуренции. Другими словами, конкурентные преимущества можно определить как высокую компетентность руководителей и специалистов предприятия в какой-либо области, которая дает наилучшие возможности преодолевать силы конкуренции, привлекать потребителей и сохранять их приверженность товарам фирмы. В отличие от сильных и слабых сторон предприятия конкурентные преимущества обеспечивают предоставление потребителям такого продукта, который представляет для них известную ценность и за который они готовы платить деньги. Фундаментальной причиной успеха одних предприятий и неудачи других является то, что процветающие фирмы обладают конкурентными преимуществами, а неудачники их не имеют.

Стратегия конкурентной борьбы, или конкурентная стратегия, - это стремление компании занять конкурентную рыночную позицию в отрасли - то есть на главной арене, где сражаются соперники. Конкурентная стратегия направлена на то, чтобы добиться устойчивой и выгодной позиции, позволяющей компании противостоять напору тех сил, которые определяют конкурентную борьбу в отрасли.

Действующие на предприятии стратегии являются выигрышными, если их основой является конкурентное преимущество. Существует множество способов достижения конкурентного преимущества: производить высококачественную продукцию, организовывать отличное обслуживание клиентуры, предлагать более низкие цены, чем у конкурентов, иметь более удобное географическое положение, обеспечивать разработку новой продукции в более короткие сроки, иметь хорошую репутацию, обеспечивать клиентам дополнительные ценности за их деньги. При этом, чтобы преуспеть в создании конкурентного преимущества, предприятие должно предлагать клиентам то, что они считают наиболее приемлемым для себя.

Стратегия конкуренции предприятии должна включать в себя подходы к бизнесу и инициативы, которые оно использует для привлечения клиентов, ведение конкурентной борьбы и укрепления своей позиции на рынке.

В основе любой стратегии лежат конкурентные преимущества, которые позволяют предприятию иметь рентабельность выше средней для данной отрасли или данного рыночного сегмента и завоевывать прочные позиции на рынке. Поэтому важными в данном отношении являются именно стратегии - достижения конкурентных преимуществ или конкурентные стратегии.

Таким образом, любая конкретная организация должна для себя четко решить, какой вид конкурентного преимущества она хочет получить и в какой сфере это реально может быть достигнуто, учитывая, что, по существу, стратегии являются альтернативными.

Факторы и пути повышения конкурентоспособности транспортных услуг и предприятия

Повышение конкурентоспособности организации предполагает разработку экономических, коммуникационных и социальных целей. Для их достижения реализуются определенные средства, которые представляют факторы, влияющие на конкурен-тоспособность предприятия. Эти факторы М. Портер классифицирует на основные и развитые, общие и специализированные, естественные и созданные.

Основные факторы – это природные ресурсы, климатические условия, географическое положение страны, неквалифицированная и малоквалифицированная рабочая сила. Развитые факторы – современная инфраструктура обмена информацией, высоко-квалифицированные кадры, институты и лаборатории университетов, занимающиеся исследованиями по высокотехнологическим направлениям.

По степени специализации факторы делятся на общие и специализированные. Общие факторы (система автомобильных дорог, персонал с высшим образованием) могут быть использованы в широком спектре отраслей. Общие факторы, как правило, дают конкурентные преимущества ограниченного характера.

Специализированные факторы – это узкоспециализированный персонал, специфическая инфраструктура, базы данных в определенных отраслях знания, специализированное программное обеспечение.

Естественные (природные ресурсы, географическое положение) относятся к факторам низшего порядка. Созданные факторы – это результат процесса накопления – каждое накопление наследует факторы, доставшиеся от предыдущего поколения, и создает свои, добавляя их к прежним. Они являются факторами высокого порядка, так как обеспечивают высокую и устойчивую конкурентоспособность.

Выделяют внешние и внутренние факторы конкурентоспособности организации (предприятия).

Внешними факторами конкурентоспособности организации (предприятия) являются:

конкурентная среда и уровень конкуренции, степень приватизации в отрасли;

конкурентоспособность отрасли;

характеристики спроса на товары организации (величина и динамика спроса, требования рынка к цене и качеству товаров, эластичность спроса по цене и уровню доходов);

развитость и конкурентные преимущества тех отраслей (предприятий), которые обеспечивают анализируемую организацию необходимыми ресурсами и информационными средствами;

случайные события (технологические прорывы, колебания цен на стратегические ресурсы, значительные изменения на мировых финансовых рынках, политические решения своего и зарубежных правительств);

экономические и организационно-административные формы и методы государственного регулирования поведения производителей в отрасли и покупателей.

Внутренние факторы конкурентоспособности данной организации (предприятия) характеризуются потенциальными возможностями субъекта хозяйствования по обеспечению собственной конкурентоспособности. Это потенциал маркетинговых служб, научно-технический, кадровый, экологический потенциал; уровень конструкторско-технологической подготовки и разработки производственных процессов; эффективность рекламы; уровень материально-технического обеспечения; хранения, упаковки, транспортировки товаров; эффективность производственного контроля, испытаний; уровень обеспечения пусконаладочных и монтажных работ; уровень технического, сервисного и гарантийного обслуживания.

К «ключевым факторам рыночного успеха» организации относят: финансовое положение; развитость базы для собственных НИОКР и уровень расходов на них; наличие передовой технологии; обеспеченность высококвалифицированными кадрами; способность к продуктовому и ценовому маневрированию; наличие сбытовой сети и опытных кадров сбытовиков; состояние технического обслуживания; возможности по кредитованию своего экспорта; действенность рекламы и системы связей с общественностью; обеспеченность информацией; способность основных покупателей по обеспечению кредитов.

Исходя из теории конкурентных преимуществ основными факторами, определяющими конкурентоспособность товара, являются:

уровень качества товара как результат производства (в сравнении с товаром конкурирующих организаций);

цена покупки и цена потребления товара;

соотношение цены потребления товара и его качества;

неценовые факторы, которые проявляются в сфере обращения для товаров промышленного назначения. Это прежде всего качество сервисного обслуживания товара.

Знание конкурентной среды, в которой работает АТП, сильных и слабых сторон конкурентов, умелое противодействие их стратегиям позволяют легальными методами подавлять или ослаблять деятельность конкурентов.

Необходимым условием успешного функционирования автотранспортного предприятия в условиях рынка является высокая конкурентоспособность услуг, предоставляемых потребителям.

Конкурентоспособность транспортных услуг определяется в основном двумя факторами: уровнем себестоимости услуг и уровнем их качества.

Поэтому снижение себестоимости и повышение качества перевозок конкретных грузов и пассажиров являются важнейшими направлениями повышения конкурентоспособности услуг.

Снижение себестоимости перевозок может быть достигнуто за счет экономии топлива, запасных частей, ремонтных материалов, шин, а также за счет повышения производительности подвижного состава.

Повышение качества перевозок грузов предполагает выполнение доставки точно в установленные сроки при высокой сохранности количества и качества перевозимых грузов. На перевозках пассажиров качество услуг определяется выполнением их в соответствии с расписанием движения и уровнем комфортности (удобств), которые перевозчик может предоставить пассажирам. Для таксомоторных перевозок важнейшим показателем их качества является время доставки пассажира до места назначения.

Следует различать конкурентоспособность автотранспортного предприятия, которая определяется как уровнем конкурентоспособности конкретных транспортных услуг, так и уровнем диверсификации производства на каждом предприятии, имиджа предприятия и т. д.

Большие возможности для повышения конкурентоспособности грузовых автотранспортных предприятий имеются в расширении перечня выполняемых транспортно-экспедиционных услуг. В этот перечень обычно входит экспедирование груза, информирование клиентуры о его местонахождении, выполнение погрузки-разгрузки силами водителей или другие работы АТП.

Расширить указанный перечень за счет сдачи подвижного состава в аренду, выполнения водителями операций, которые согласно Правилам перевозки грузов, возлагаются на заказчиков: открывание и закрывание бортов, люков цистерн, привинчивание и отвинчивание шлангов у них, очистка платформы от остатков груза, укрытие пологом и увязка груза и др.

Выполнение перечисленных дополнительных операций может оплачиваться заказчиком по отдельным согласованным расценкам. Возможен вариант включения их стоимости в общий договорной тариф.

Повышение конкурентоспособности АТП может быть достигнуто за счет выполнения услуг по техническому обслуживанию и ремонту подвижного состава, принадлежащего другим автовладельцам, а также нетрадиционных услуг: организации платных стоянок автомобилей, сдачи в аренду помещений и земельных площадей, складов, производственных помещений, реализации запасных частей и материалов и др.