1 - копия

.docx

26.Поняття

матеріалоємності продукції та питомних

витрат матеріалів. Система індексів

питомних витрат матеріалів, умови їх

використання.Основными

обобщающими

показателями эффективности использования

материальных ресурсов являются

показатели материалоемкости продукции,

кот.расчитывается в стоимостном

выражении и характеризует расход

материальных ресурсов в среднем на

единицу результата проз-ва.Показатели

материалоемкости расчитываются на

разных уровнях:-предприятие- отрасли-

экономики вцелом.Вцелом по экономике

материалоемкость пред-я расчитывается

отношением стоимости потребленных

материальных ресурсов к стоимости

произведенного ВВП.Наряду с общими

показателями материалоемкости

расчит.частные показатели, к которым

относятся удельные расходы отдельных

видов материальных ресурсов на единицу

продукции. Удельный расход – это средний

расход определенного вида сырья или

материала в натуральном выражении на

производство единицы продукции.Удельный

расход определяется отношением общего

расхода материала к объему произведенной

продукции в натуральном выражении.m=M/QУдельный

расход позволяет осущ.контроль за

выполнением норм расхода материалов

на производство продукции.Норма расхода

– это максимально допустимый расход

материала на производство единицы

продукции. Общий

расход материала может быть представлен

как произведение расхода на количество

произведенной продукцииM=mQПоэтому

можно определить изменение общего

расхода материала на производство

продукции за счет 2 факторов:а)изменение

количества пр-ой продукции(объем.

фактор)б)изменение удельного расхода

материала (кач.фактор)

Общий

расход материала может быть представлен

как произведение расхода на количество

произведенной продукцииM=mQПоэтому

можно определить изменение общего

расхода материала на производство

продукции за счет 2 факторов:а)изменение

количества пр-ой продукции(объем.

фактор)б)изменение удельного расхода

материала (кач.фактор) Индексный

метод:

Индексный

метод: Анализ

динамики удельных расходов материалов

осущ.с помощью системы индексов. На

практике выделяют 4 варианта индексов

динамики удельных расходов:1)если один

вид материала расходуется на произ.одного

вида продукции, используется индивидуальный

индекс удельного расхода

Анализ

динамики удельных расходов материалов

осущ.с помощью системы индексов. На

практике выделяют 4 варианта индексов

динамики удельных расходов:1)если один

вид материала расходуется на произ.одного

вида продукции, используется индивидуальный

индекс удельного расхода 2)если

один вид материала расходуется на

произ-во нескольких видов продукции –

используется сводный индекс удельного

расхода

2)если

один вид материала расходуется на

произ-во нескольких видов продукции –

используется сводный индекс удельного

расхода 3)Если

на производство одного вида продукции

расходуются различные виды материала

– используется сводный индекс.

3)Если

на производство одного вида продукции

расходуются различные виды материала

– используется сводный индекс. Поскольку

удельные расходы разных материалов

суммировать нельзя их переводят в

денежное выражение с помощью сопоставимых

цен материалы. Разностью между числителем

и знаменателем определяют перерасход(+)

или экономию(-) материалов на единицу

продукции в денежном выражении за счет

изменения удельных расходов.

Поскольку

удельные расходы разных материалов

суммировать нельзя их переводят в

денежное выражение с помощью сопоставимых

цен материалы. Разностью между числителем

и знаменателем определяют перерасход(+)

или экономию(-) материалов на единицу

продукции в денежном выражении за счет

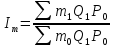

изменения удельных расходов. 4)Наиболее

часто в практике встречается случай,

когда на производство нескольких видов

продукции расходуется несколько видов

материала.В этом случае расчит. Сводный

индекс уд.расходов по формуле

4)Наиболее

часто в практике встречается случай,

когда на производство нескольких видов

продукции расходуется несколько видов

материала.В этом случае расчит. Сводный

индекс уд.расходов по формуле Разностью

между числителем и знаменателем этого

индекса определяют экономию или

перерасход всех материальных ресурсов

в стоимостном выражении на общий выпуск

продукции за счет изменения удельных

расходов материалов.

Разностью

между числителем и знаменателем этого

индекса определяют экономию или

перерасход всех материальных ресурсов

в стоимостном выражении на общий выпуск

продукции за счет изменения удельных

расходов материалов.

29.Поняття

ВВП. Визначення ВВП виробничим методом.

Виробнича структура ВВП

ВВП –

характеризует стоимость товаров и

услуг, произведенных предприятиями и

организациями всех сфер экономики

расположенных на территории страны за

определенный период времени.При расчете

производственным методом ВВП исчисляется

путем суммирования валовой добавленной

стоимости всех произведенных единиц

сгруппированных по отраслям или секторам

экономики с добавлением величины чистых

налогов на продукцию.ВВП= ВДС

– это разность между стоимостью

произведенных товаров и оказанных

услуг называемых выпуском и стоимостью

товаров и услуг полностью потребленных

в процессе производства называемых

промежуточным потреблением.ВДС= Выпуск

– Промежуточное потреблениеЧистые

налоги на продукцию = Налоги на продукцию

– Субсидии на продукциюВыпуск – это

стоимость товаров и услуг произведенных

и оказанных экономическими единицами

резидентами за рассматриваемый период.

Различают два типа выпуска: рыночный

и нерыночный

ВДС

– это разность между стоимостью

произведенных товаров и оказанных

услуг называемых выпуском и стоимостью

товаров и услуг полностью потребленных

в процессе производства называемых

промежуточным потреблением.ВДС= Выпуск

– Промежуточное потреблениеЧистые

налоги на продукцию = Налоги на продукцию

– Субсидии на продукциюВыпуск – это

стоимость товаров и услуг произведенных

и оказанных экономическими единицами

резидентами за рассматриваемый период.

Различают два типа выпуска: рыночный

и нерыночный

30 Промислова продукція – це прямий результат промислово-виробничої діяльності підприємства (фірми), виражений у формі продуктів, товарів або у формі виробничих послуг. В той же час не вся вироблена на даному підприємстві продукція може належати до неї. До промислової продукції відносять вироби, які є результатом праці на даному підприємстві, в його цехах, де здійснюється обробка сировини чи предметів праці. Закуплена сировина, яка приймала участь у виробництві продукції, не може зараховуватися до складу продукції даного підприємства. По-друге, промислова продукція – це результат лише основної промислово-виробничої діяльності. Тому до промислової продукції не належить продукція непромислових, хоча і виробничих підрозділів підприємства, наприклад, транспортного цеху, будівельного підрозділу чи підсобного с/г виробництва (теплиці). Продукція цих підрозділів відноситься до відповідних галузей н/г – вантажного транспорту, капітального будівництва чи підсобного виробництва (с/г). По-третє, промислова продукція – це прямий результат основної діяльності, тому побічні результати виробництва – відходи, не можуть бути промисловою продукцією, навіть якщо вони і реалізовані. Продуктом є такий результат виробничої діяльності підприємства, який має речовий, предметний характер. Согласно методу конечного использования ВВП определяется как сумма следующих компонентов: 1. расходы на конечное потребление товаров и услуг включают расходы домашних хозяйств на потребительские товары и услуги, расходы учреждений гос. управления , расходы бюджетных организаций и некоммерческих организаций на товары и слуги для индивидуального и конечного потребления. 2. Валовое накопление – это чистое приобретение ( приобретение за вычетом выбытия ) резидентами товаров и услуг в произведенных и оказанных в текущем периоде, но не потребленных в этом периоде.Валовое накопление включает: - валовое накопление основного капитала; -изменение запасов материальных оборотных средств; - чистое накопление ценностей 3. Сальдо экспорта и импорта товаров и услуг определяется разностью между экспортными и импортными операциями данной страны с другими странами.

Этот метод позволяет определить структуру ВВП на стадии конечного использования созданного продукта

31 До основних вартісних показників промислового виробництва відносять валову, товарну, реалізовану і чисту продукцію.Валова продукція — це загалом вся продукція, що виробляється у промисловості, галузі, підгалузі, на підприємстві — незалежно від того, де вона використовується. Валову продукцію визначають з урахуванням вартості внутрішньозаводського і внутрішнього обороту, під якими розуміють вартість тієї частини вироблених готових виробів та напівфабрикатів, яка використовується на даному підприємстві або у галузі на власні промислово-виробничі потреби. Показник валової продукції визначають у поточних і порівнянних цінах і використовують для розрахунку показників валового суспільного продукту та його динаміки.Товарна продукція — це продукція, призначена для реалізації на сторону. До її складу включають готові вироби, напівфабрикати і роботи промислового характеру на сторону і не включають вартість продукції власного виробництва, яка споживається на даному підприємстві (галузі). Показник товарної продукції є основним, за ним здійснюють розрахунки в індикативному плані. На підставі товарної продукції визначають структуру промислового виробництва, фінансові показники діяльності підприємства, підгалузі, галузі. Товарну продукцію визначають у порівнянних і діючих оптових цінах.Реалізована продукція — це промислова продукція, яка надійшла у народногосподарський оборот, тобто така, що поставлена замовникам і оплачена ними. Реалізовану продукцію визначають на підставі показника товарної продукції і показників залишків нереалізованої продукції на початок і кінець розрахункового періоду (року).Чиста продукція характеризує знову створену вартість на підприємстві, у підгалузі, галузі, промисловості в цілому і використовується для розрахунку національного доходу, створеного в промисловості. Чисту продукцію визначають як різницю між валовою або товарною продукцією і сумою матеріальних витрат на їх виробництво.

32.Аналіз

динаміки ВВП у діючих та порівняних

цінах.визначення впливу окремих факторів

на динаміку ВВП

Динамика

ВВП изучается в действующих и сопоставимых

ценах.IВВП

в действующих ценах= IВВП

в сопоставимых ценах=

IВВП

в сопоставимых ценах= Индексы

цен на потребительские товары и услугиIр=

Индексы

цен на потребительские товары и услугиIр=

Iр=

Iр=

Изучая

динамику ВВП определяют индексы их

объема, абсолютные размеры прироста,

а также влияние факторов на изменение

объема ВВП.Разнообразие причин влияющих

на изменение объема ВВП сводиться к

двум основным укрупненным факторам:

1.Изменениечисленности работающих во

всех секторах экономики 2.Изменению

общественной производительности труда.

Прирост ВВП за счет этих

факторов может быть определен с помощью

разностного и индексного методов

разложения по факторам.∆ВВП= ВВП1

– ВВП0∆ВВП(Т)=(Т1-Т0)*q0

∆ВВП(q)=(q1-q0)*T1∆ВВП(Т)=ВВП0(IT-1)

∆ВВП(q)=ВВП0(IВВП-IT)

Изучая

динамику ВВП определяют индексы их

объема, абсолютные размеры прироста,

а также влияние факторов на изменение

объема ВВП.Разнообразие причин влияющих

на изменение объема ВВП сводиться к

двум основным укрупненным факторам:

1.Изменениечисленности работающих во

всех секторах экономики 2.Изменению

общественной производительности труда.

Прирост ВВП за счет этих

факторов может быть определен с помощью

разностного и индексного методов

разложения по факторам.∆ВВП= ВВП1

– ВВП0∆ВВП(Т)=(Т1-Т0)*q0

∆ВВП(q)=(q1-q0)*T1∆ВВП(Т)=ВВП0(IT-1)

∆ВВП(q)=ВВП0(IВВП-IT)

33Валова продукція сільського господарства, частина валового суспільного продукту, що створюється в сільському господарстві. Є продукцією землеробства і тваринництва, виробленою за певний період часу, в грошовому вираженні. До валової продукції землеробства відносяться всі продукти рільництва, луківника, овочівництва, садівництва і виноградарства, крім того, додається приріст (або віднімається спад) вартості незавершеного виробництва за рік, а також вартість вирощування молодих багатолітніх насаджень. У валову продукцію тваринництва включаються всі сирі продукти скотарства, свинарства, коняря, оленярства, кролівництва, хутрового звірівництва, бджільництва, шовківництва і розведення риби; полягає вона з вартості отриманого приплоду і приросту вирощеного за рік молодняка, отриманого приросту в результаті його відгодівлі, а також всіх сирих продуктів отриманих в процесі господарського використання худоби і птиці і не пов'язаних з їх забоєм (молоко, шерсть, яйця і ін.). Не включаються в Ст п. с. х. продукти переробки з.-х.(сільськогосподарський) сировини (м'ясо, шкіра, рослинна олія, вино, консерви і тому подібне), а також продукти, зібрані в лісах або здобуті в результаті промислового рибальства і полювання. Частина Ст п. с. х. набуває товарної форми, значна частина продукції використовується на внутрішньогосподарські потреби в самому сільському господарстві. Ст п. с. х. обчислюються в поточних і порівнянних цінах . У СРСР для числення динаміки Ст п. с. х. за триваліший період використовуються порівнянні (або незмінні) ціни. З 1965 як порівнянні ціни застосовуються ціни на з.-х.(сільськогосподарський) продукти 1965. За період 1950—69 Ст п. с. х. виросла з 39,3 млрд. крб. до 78,9 млрд. крб.

34 Товарна продукція в натуральному виразі – це частина валової продукції, яка реалізується (пройшла стадію обміну) у звітному році призначеної для реалізації в наступному році, включаючи натуральний обмін.

Товарна продукція багато років розраховувалась в залежності від поставленої мети. Першим варіантом товарної продукції є розмір позагалузевої товарної продукції. Раніше цей варіант називався позасільською товарною продукцією.Складові частини позагалузевої (позасільської) товарної продукції в натуральному виразі такі: продаж державі; продаж торговельним організаціям Мінторгу, ОРСу, та іншим організаціям для потреб торгівлі і громадського харчування; продаж споживчій кооперації за цінами згідно з домовленістю і здача на комісію; реалізація робітникам і службовцям радгоспів і підсобних господарств; продаж населенню на колгоспних ринках. Другий варіант товарної продукції – це внутрігалузевий (внутрісільський) обіг, який розуміється як безпосередній продаж і обмін продуктами сільського господарства між окремими сільськогосподарськими підприємствами і сільським населенням. Вирахування позагалузевої і внутрігалузевої товарної продукції сільського господарства проводиться на основі балансів продукції. Необхідність корінного перегляду методології обліку цих показників товарної продукції пояснимо на двох прикладах. Із

змісту показників видно, що продукція, продана робітникам і службовцям радгоспів вважається позагалузевою товарною продукцією, хоч ця продукція залишається в середині сільського господарства, а продаж і видача продукції колгоспникам відноситься до внутрігалузевої товарної продукції. Перебудова колгоспів і радгоспів і навпаки впливає на розміри товарної продукції сільського господарства, товарна частина продукції рослинництва визначається із врожаю сільськогосподарських культур, а товарна частина тваринництва за календарний рік. На наш погляд у визначенні товарної продукції тваринництва допущена неточність. У відношенні деяких продуктів тваринництва йде мова не про товарну, а реалізовану продукцію. Наприклад, це стосується реалізації худоби на м'ясо, яка здійснюється не тільки за рахунок валової продукції вирощування худоби цього року, а й за рахунок реалізації продукції минулих років.Товарна продукція сільського господарства має не тільки самостійне значення. Порівнюючи її розмір з валовою продукцією, визначають процент товарності тієї чи іншої продукції сільського господарства.Останнім часом в статистичній практиці вивчаються особливі варіанти товарної продукції. Наприклад, визначається загальний обсяг продажу тої чи іншої продукції в загальносоюзний фонд для торгівлі і громадського харчування. При ув'язці цього обсягу зі всією валовою продукцією одержуємо процент централізації продукції, яка виробляється. Разом з тим потрібноврахувати, що місцеве постачання йде за рахунок поставки із державних ресурсів. Другий приклад. Колгоспам і радгоспам встановлюється приріст

кількості продукції, яка реалізується державі на звітний рік в порівняннііз середнім рівнем. Цей показник необхідний для ув'язки з розміромнарахованих грошових надбавок за таку продукцію.

35 До продукції будівництва відносять продукцію, яку ви-робляють: постійно діючі госпрозрахункові будівельні організа-ції, що в цілому створюють будівельну індустрію і виконують роботи підрядним методом; промислові, сільськогосподарські та інші підприємства та організації, які виконують роботи госпо-дарським методом. Особливостями продукції будівництва є: тривалий цикл виробництва, тому продукція враховується за мірою її вироб-лення, а не завершення; будівництво здійснюється за рахунок джерел фінансування; має територіальну закріпленість; здійс-нюється за рахунок капітальних вкладень, тобто витрат на буді-вництво тільки нових об'єктів. Видами продукції за станом її готовності є: • Готовий об'єкт – об’єкт, на якому виконано всі робо-ти згідно з проектно-кошторисною документацією і передачу його замовникові оформлено документально (державною комі-сією підписано акт введення в дію). • Незавершене будівництво, яке характеризується завер-шенням технології робіт за окремими технологічними стадіями. • Незавершене будівельне виробництво, що відповідає незакінченим роботам за етапами, комплексним монтажним і будівельним роботам, конструктивним елементам і укрупнен-ням окремих видів робіт, за якими виконано не всі види робіт, передбаченими проектно-кошторисною документацією, і які не можуть бути оформлені документами про готовність цих робіт. Облік продукції будівництва використовується в натура-льному та вартісному вираженні. Облік продукції в натуральному вираженні здійснюють на всіх стадіях готовності будівель, що дає змогу охарактеризу-вати їх у фізичних мірах довжини, площі, обсягу тощо. Облік продукції у вартісному вираженні здійснюється за такими показниками: валова продукція будівництва; чиста про-дукція; товарна (готова) продукція будівництва; кінцева проду-кція будівництва. Валова продукція будівництва (ВП) – це складова вало-вого суспільного продукту. Розраховується двома методами. Перший метод здійснює розрахунок ВП на підставі даних: вар-тість готових об’єктів (без вартості устаткування та інших прид-бань); вартість зміни залишків незавершеного будівництва (без вартості змонтованого устаткування); вартість зміни залишків незавершеного будівельного виробництва. Другий метод відпо-відає вартості підрядних робіт і включає: вартість будівельних робіт; вартість монтажних робіт; вартість геологорозвідувальних і бурових робіт; вартість проектно-розвідувальних робіт; вартість ремонту будівель і споруд, виконаних силами підряд-них організацій. Чиста продукція будівництва (ЧП) розраховується у ва-ртісному вираженні за формулою: ЧП = ВП - Матеріальні витрати. Товарна або готова продукція будівництва (ТП): Зміни залишків ТП=ВП- .незавершеного будівництва Кінцева продукція будівництва (КП): Зміни залишків незавершеного КП=ТП- будівельного виробництва

36. Статистика транспорта, в СССР отрасль экономической статистики, объектом изучения которой является транспортная система, включающая как отдельные виды транспорта общего пользования - ж.-д., морской, речной, автомобильный, воздушный и трубопроводный, так и транспорт необщего пользования - ведомственные подъездные пути, флот и автомобильный транспорт . В СССР основной источник данных Статистика транспорта - сплошной текущий учёт и основанная на нём периодическая отчётность транспортных предприятий, а также специального статистического обследования сплошного и несплошного характера (например, ежегодная перепись вагонов, обследование скорости доставки грузов). В Статистика транспорта выделяются следующие разделы: статистика перевозок; эксплуатационная; основных фондов и технической вооружённости; труда; материально-технического снабжения; финансов. Статистика перевозок исследует продукцию транспорта - перемещение грузов и пассажиров. Перевозки грузов характеризуются следующими показателями: отправлено, прибыло, перевезено (т); грузооборот (т *км); средняя дальность перевозки (км), средняя густота перевозок (т), средняя продолжительность (сут) и скорость доставки грузов (км/сут); межрайонный (по ж.-д. транспорту - и междудорожный) обмен и транспортный баланс районов страны по отдельным грузам. Аналогичные показатели, за некоторым исключением, определяются и по пассажирским перевозкам. Эти показатели - общие для всей транспортной системы. Совокупная (приведённая) продукция на всех видах транспорта, кроме воздушного, определяется

суммированием грузооборота и пассажирооборота.

37 ПРОДУКТИВНІСТЬ ПРАЦІ – продуктивність виробничої діяльності людини, кількість продукції, яка виробляється за одиницю часу. У гірничій промисловості є чотири методи вимірювання продуктивності праці: натуральний, трудовий, вартісний та умовних одиниць. Натуральний метод вимірювання П.п. базується на обліку роботи в натуральному вираженні (тоннах, метрах, м3) за одиницю часу – місяць, рік, зміну, годину.Трудовий метод вимірювання П.п. полягає в обчисленні витрат праці, затрачених на одиницю продукції. Показник, що обчислюється таким чином, характеризується трудомісткістю робіт і є оберненою величиною натурального показника.Вартісний метод вимірювання П.п. полягає в тому, що для розрахунків приймають весь обсяг товарної (валової) продукції підприємства, що виготовлена (реалізована) за одиницю часу.Метод умовних одиниць застосовується для вимірювання П.п., коли випускається дек. видів продукції. Для цього методу використовуються умовно натуральні одиниці, що забезпечують зведення всієї різноманітності видів продукції до одного умовного, виходячи з певних властивостей продукції.

42 Ціна - це одна з найбільш важливих економічних категорій в умовах ринкових відносин. Вона виступає в ролі еквівалента при обміні товару на гроші, впливає на виробництвоЦіна як економічна категорія ринку виступає з одного боку як індикатор, що відображає кон'юнктуру і політику ринку (співвідношення між попитом і пропозицією, кредитно-фінансову ситуацію, ступінь конкурентності на ринку); з іншого боку ціна виступає як маркетинговий регулятор ринку, за

допомогою якого впливають на попит і пропозицію, структуру та ємкість ринку, на купівельну спроможність гривни, швидкість обігу товарних запасів.Разом з тим ціна виступає інструментом утворення прибутку та управлінняефективністю, фактором оподаткування, засобом впливу на інвестиційнуполітику, важливим засобом конкурентної боротьби, одним з найбільш вагомих чинників рівня життя населення. При статистичному вивченні ціни можуть класифікуватися за різними

ознаками.За сферами товарного обслуговування розрізняють ціни: - оптові, за якими підприємства реалізують великими партіями продукцію виробничо-технічного і споживчого призначення;- роздрібні, за якими реалізуються товари безпосередньо споживачу(населенню);- закупівельні, за якими закупляється сільськогосподарська продукція у фермерів і інших підприємств; - ціни і тарифи на послуги транспорту (вантажні і пасажирські транспортні тарифи).За розміром відшкодування транспортних витрат розрізняють ціпи: - франко-станція відправлення, які включають транспортні витрати до станції (порту) магістрального транспорту, решту видатків покриваються покупцем; - франко-станція призначення, які включають

транспортні видатки до станції (порту) призначення. За формами продажу можна виділити такі ціни: - договірні, які встановлюються за домовленістю сторін (продавця і покупця) з врахуванням умов, що склалися на момент здійснення актупця) з врахуванням умов, що склалися на момент здійснення актукупівлі-продажу; - біржові, які складаються, виходячи з біржового котирування та надбавки (знижки) за якість, віддаленість від місця надходження;

- аукціонні, що відображають хід реалізації на аукціонах (розрізняють ціни стартові і продажні).За стадіями продажу розрізняють: - ціна пропозиції - ціна, за якою продавець намагається продати товар,

як правило, це верхня межа діапазону можливих цін на товар, що в подальшому коректується внаслідок переговорів з покупцем; - ціна попиту - це той рівень ціни, в якому зацікавлений покупець; - ціна реалізації - це ціна, за якою фактично реалізується товар-За ступенем регулювання розрізняють ціни:- фіксовані, що встановлюються державою на певному граничному рівні; - регульовані - це ціни, зміна яких допускається в певних межах; - вільні, що формуються у відповідності з кон'юнктурою ринку. За ступенем стійкості в часі розрізняють ціни:- тверді, рівень яких визначається при укладенні угоди на весь період її дії; - рухомі, які змінюються під впливом зміни оговорених в угоді умов; - ковзні - це ціни, вихідний розмір яких визначений угодою, яка передбачає порядок внесення змін у випадку зміни вартості цінотворних факторів. В умовах ринкових відносин основним видом цін є вільні ціни. Вціноутворенні враховуються такі фактори, як попит, витрати, ціни іможливості конкурентів, законодавчі обмеження, якісні характеристикитовару.

44. Інова́ція — нововведення в галузі техніки, технології, організації праці або управління, засноване на використанні досягнень науки і передового досвіду; кінцевий результат інноваційної діяльності.Іновація — 1) вкладення коштів в економіку, що забезпечує зміну техніки та технології; 2) нова техніка, технологія, що є результатом досягнень науково-технічного прогресу. Істотним чинником інновації є розвиток винахідництва, раціоналізації, поява великих відкриттівРозрізняють кілька типів інновацій:товарна — впровадження нового продукту;технологічна — впровадження нового методу виробництва;ринкова — створення нового ринку товарів і послуг; маркетингова — освоєння нового джерела постачання сировини; управлінська — реорганізація структури управління; соціальна — впровадження заходів з метою покращення життя населення; екологічна — впровадження заходів з питань охорони довкілля.Інноваційна діяльність — вид діяльності, пов'язаний із трансформацією наукових досліджень і розробок, інших науково-технологічних досягнень у новий чи покращений продукт, введений на ринок, в новий чи покращений технологічний процес, що використовується у практичній діяльності, чи новий підхід до соціальних послуг. Науко́во-техні́чний прогре́с — це поступальний рух науки і техніки, еволюційний розвиток усіх елементів продуктивних сил суспільного виробництва на основі широкого пізнання і освоєння зовнішніх сил природи, це об'єктивна, постійно діюча закономірність розвитку матеріального виробництва, результатом якої є послідовне вдосконалення техніки, технології та організації виробництва, підвищення його ефективності.

46 Прибу́ток — це сума, на яку доходи перевищують пов'язані з ними витрати. (англ. Profit) — чистий прибуток після сплати податків. Сума, на яку зріс власний капітал компанії за даний період в результаті діяльності цієї компанії.Прибуток — частина вартості додаткового продукту, виражена в грошах; частина чистого доходу; грошовий вираз вартості реалізованого чистого доходу, основна форма грошових накопичень господарського суб'єкта. Економічний зміст продукту Г — Т — Г’Загальний прибуток — кінцевий фінансовий результат діяльності підприємства, що включає в себе фінансові результати від різних видів його діяльності (продаж продукції, послуги, прибуток від звичайної діяльності, надзвичайних подій);Валовий прибуток — прибуток, розрахований на реалізованій продукції у вигляді різниці між чистим доходом (виручка без ПДВ та акцизів) від реалізації продукції і собівартістю реалізованої продукції.Прибуток від операційної ійні витрати — оренда.Адміністративні витрати (пов'язані з обслуговуванням та управлінням підприємством) = основна та додаткова з/п управлінського персоналу, витрати на відрядження управлінського персоналу. Витрати на збут — оплата праці продавців (від збуту), пакування, транспортування. Інші операційні витрати — собівартість реалізованих виробництвом запасів, сумнівні та безнадійні борги, оцінка запасів.