2. Зміст контрольної роботи з дисципліни

Тема 1. Система «першого ризику» - це організаційна форма страхового забезпечення, яка в необхідний момент передбачає виплату встановленого страхового відшкодування в розмірі заподіяної фактичного збитку, але не більше заздалегідь визначеної сторонами страхової суми. Під «першим ризиком» у даному випадку розуміють ризик, вартісна оцінка якого не перевищує покладеної страхової суми. При страхуванні за такою системою збиток в межах встановленої страхової суми (перший ризик) відшкодовується в повному обсязі, а збитки, що перевищують страхову суму (другий ризик), страховиком не відшкодовуються.

Завдання 2.

Приклад:

Підприємство застрахувало майно за системою «першого ризику» на суму 100 000 грн. Страховий тариф 1,1%. Після настання страхового випадку страхова компанія визначила розмір збитків в частці 10% від страхової суми. Визначити страховий платіж і страхове відшкодування.

Розв'язок :

1.Страховий платіж = сума х страховий тариф = 100 000 х 1,1%=1100 грн.

2. Страхове відшкодування = сума х частку збитків = 100 000 х 10 % = 10 000 грн.

( Примітка: відшкодування за системою першого ризику дорівнює величині збитку)

Задачі:

1.1. Підприємство застрахувало майно за системою «першого ризику» на суму 280 000 грн. Страховий тариф 3 %. Після настання страхового випадку страхова компанія визначила розмір збитків в частці 14% від страхової суми. Визначити страховий платіж і страхове відшкодування.

1.2. Автомобіль застраховано за системою «першого ризику» на суму 235 000 грн. Страховий тариф 15 %. При настанні страхового випадку страхова компанія визначила розмір збитків в частці 19 % від страхової суми. Визначити страховий платіж і страхове відшкодування.

Завдання 2.

Приклад 2:

На момент укладання договору страхування за системою «першого ризику» транспортного засобу від збитку при ДТП, знос об’єкту страхування складав 20%, а первісна вартість цього засобу 35 тис. грн., на момент настання страхового випадку знос складав 25%, а збитки склали 10%. Розрахувати суму страхового відшкодування, якщо безумовна франшиза за договором становить 2%.

Розв'язок :

1.Сума зносу на момент укладання договору страхування = вартість транспортного засобу х знос = 35000 грн. х 20 % = 7000грн.

2.Страхова сума = вартість ТЗ - сума зносу = 35 000 грн. - 7000 грн. = 28000 грн.

3.Безумовна франшиза = страхова сума х % франшизи = 28000 грн. х 2% = 560 грн.

4. Додатковий знос ТЗ за час експлуатації та момент ДТП = 25% - 20% = 5%

Сума додаткового зносу на момент настання страхового випадку = 28000грн х 5% = 1400грн.

5.Вартість транспортного засобу з урахуванням додаткового зносу на момент ДТП = 28000грн - 1400 грн. = 26600 грн.

6.Сума збитку = вартість тр. засобу х % збитку = 26600грн х 10%= 2660 грн.

7.Сума страхового відшкодування = Сума збитку - безумовна франшиза = 2660грн - 560грн = 2100грн

Примітка: Страхове відшкодування завжди дорівнює різниці між збитками та безумовною франшизою.

Приклад 3

Громадянин Сергієнко В.І. уклав договір із СК «Астра» на страхування домашнього майна, до складу якого входять: телевізор вартістю 980 грн., комп'ютер первісною вартістю 1800 грн. Внаслідок замикання електромережі телевізор було повністю знищено, а вартість ремонту комп'ютера склала 400 грн. Розрахувати страхове відшкодування, якщо на день страхового випадку знос телевізора склав - 15%

За такими предметами домашнього майна, як холодильники, комп'ютери, телевізори, магнітофони та інша побутова техніка, сумою збитку є вартість ремонту цих предметів, а також дійсна вартість такого майна з урахуванням зносу.

![]()

Страхування домашнього майна здійснюється за принципом першого ризику. Це означає, що страхове відшкодування виплачується за знищене (викрадене або пошкоджене) майно в розмірі суми збитку, але не вищої за страхову суму. Отже:

![]()

Задачі:

2.1. При укладенні договору страхування за системою «першого ризику» пральної машини та бойлера від збитку при замиканні електромережі, знос об’єктів страхування складав 3%, первісна вартість об’єктів загалом складала 15 тис. грн., Після настання страхового випадку знос 6%, а збитки склали 12% від вартості об’єктів. Розрахувати суму страхового відшкодування, якщо безумовна франшиза за договором становить 4%.

2.2. При укладенні договору страхування за системою «першого ризику» квартири від збитку при пожежі, знос останньої складав 3%, первісна вартість - складала 234 тис. грн., Після настання страхового випадку знос складав 12%, а збитки склали 70% від вартості квартири. Розрахувати суму страхового відшкодування, якщо безумовна франшиза за договором становить 4%.

2.3. Було укладено договір із СК «Астра» на страхування домашнього майна, до складу якого входять: пральна машина вартістю 3500 грн., комп'ютер вартістю 6000 грн., телевізор 10000 грн. Внаслідок замикання електромережі пральну машину та комп’ютер знищено, а вартість ремонту телевізору склала 500 грн. Розрахувати страхове відшкодування та збитки.

2.4. Було укладено договір із СК «Астра» на страхування домашнього майна, до складу якого входять: пральна машина вартістю 3900 грн., комп'ютер вартістю 5000 грн., телевізор 11000 грн. Внаслідок замикання електромережі пральну машину та телевізор знищено, а вартість ремонту комп’ютера склала 700 грн. Розрахувати страхове відшкодування та збитки, якщо на день страхового випадку знос пральної машини склав – 18%, телевізора – 5 %

Тема 2.. Система «граничного страхового забезпечення» передбачає, що відшкодування збитків проходить за різницею між заздалегідь встановленим кордоном (лімітом) і досягнутим рівнем доходу (прибутку). Якщо у зв'язку зі страховим випадком, рівень встановленого доходу страхувальника виявився нижче певної межі, то відшкодуванню підлягає різниця, яка знаходитися між межею і фактично отриманим доходом. В рамках цієї системи встановлюється межа відповідальності страховика у відсотках від розміру збитку. Найчастіше така система використовується при страхуванні прибутку та інших фінансових ризиків.

Формула:

![]()

Приклад 1:

Середня за 5 років вартість врожаю з 1 га в порівнянних цінах дорівнює 700 000 грн. Фактична вартість врожаю з 1 га склала 650000 грн. Використовувалося страхування за системою граничної відповідальності. За умовами договору збиток відшкодовується в розмірі h% (85%). Визначте страхове відшкодування.

Рішення:

![]()

![]() грн.

грн.

Завдання 3

Задачі

3.1. Cередня вартість врожаю гречки з 1 га в порівнянних цінах дорівнює 97 300 грн. Фактична вартість врожаю з 1 га склала а 69000 грн. Страховий договір укладений за системою «граничної відповідальності». За умовами договору збиток відшкодовується в розмірі h% (90%). Визначте страхове відшкодування.

3.2. Cередня вартість врожаю цукрових буряків з 1 га в порівнянних цінах дорівнює 55 000 грн. Фактична вартість врожаю з 1 га склала а 44 500 грн. Страховий договір укладений за системою «граничної відповідальності». За умовами договору збиток відшкодовується в розмірі h% (76%). Визначте страхове відшкодування.

Завдання 4.

Приклад 1:

Сільськогосподарське підприємство застрахувало посіви зернових за «системою граничної відповідальності» в розмірі 70% від їх оціночної вартості. Врожайність за п’ять років становила: 1- й рік - 37 ц/га; 2 –й - 28 ц/га; 3-й - 30 ц/га; 4-тий - 26 ц/га; 5-тий - 32 ц/га.

У результаті градобиття фактично врожайність у 2013 році становила 24 ц/га на площі 60 га. Закупівельна ціна 1 ц зернових в поточному році становила 95 грн.

Визначити:

а) збитки в результаті настання страхового випадку;

б) суму страхового відшкодування.

Розв’язання задачі:

При страхуванні необхідно визначити страхову суму. Для цього площу 60 га помножуємо на середню врожайність за п’ять років: Середня врожайність за 5 років: 37+28+30+26+32=153:5=30,6 ц/га.

60 га*30,6 ц/га=1836 ц – прогнозована врожайність, яку планувало підприємство у кінці 2013 року;

1836 ц*95 грн. (закупівельна ціна 1 ц) = 174420 грн – прогнозований дохід від врожаю за 2013 рік;

Прогнозований дохід являє собою страхову суму, при укладенні договору. Страхова сума- 174420 грн.

Фактично у результаті страхового випадку градобиття врожайність за 2013 рік склала 24 ц/га, а на площі 60 га:

Зібрано зернових: 24 ц/га*60 га = 1440 ц

Підприємство отримало врожаю на суму 1440 ц*95 грн. = 136800 грн. Тобто, це фактичний дохід підприємства.

Збитки склали:

174420 – 136800 = 37620 грн.

Так як підприємство застрахувало посіви на 70%, або (обсяг відповідальності страховика склав 70 %), то і відшкодування буде складати:

37620*70% = 26334 грн.

Висновки:

Збитки в разі настання страхового випадку склали 37620 грн.

Сума страхового відшкодування 26334 грн.

Задачі:

Аграрне підприємство застрахувало посіви кукурудзи за «системою граничної відповідальності» в розмірі 82% від їх оціночної вартості. Врожайність за п’ять років становила: 1- й рік - 33 ц/га; 2 –й - 23 ц/га; 3-й – 23 ц/га; 4-тий - 28 ц/га; 5-тий - 31 ц/га.

У результаті дощів та заморозків врожайність у 2013 році становила 18 ц/га на площі 50 га. Закупівельна ціна 1 ц зернових в поточному році становила 200 грн.

Визначити:

а) збитки в результаті настання страхового випадку;

б) суму страхового відшкодування.

Підприємство застрахувало посіви льону за «системою граничної відповідальності» в розмірі 42% від їх оціночної вартості. Врожайність за п’ять років становила: 1- й рік - 23 ц/га; 2 –й - 18 ц/га; 3-й – 19 ц/га; 4-тий - 12 ц/га; 5-тий - 20 ц/га.

У результаті дощів та заморозків врожайність у 2013 році становила 9 ц/га на площі 50 га. Закупівельна ціна 1 ц зернових в поточному році становила 203 грн.

Визначити:

а) збитки в результаті настання страхового випадку;

б) суму страхового відшкодування.

Тема 3. Страхування за системою «пропорційної відповідальності» - неповне, часткове страхування об'єкта. В цьому випадку сума страхового відшкодування зменшується пропорційно частці страхової суми в дійсній вартості об'єкта:

V=Z*S/W,

де V - страхове відшкодування; S - страхова сума за договором; Т - фактична сума збитку; W - ринкова оцінка об'єкта страхування.

![]() де

h - обсяг відповідальності страховика.

де

h - обсяг відповідальності страховика.

Приклад:

Розрахувати розмір страхової суми, страхового платежу та розміру страхового відшкодування за заподіяну шкоду майну господарюючого суб'єкта за системою пропорційної відповідальності згідно з даними таблиці 1

Таблиця 1

|

№ з/п

|

Назва показника |

Варіанти | ||

|

1 |

II |

III | ||

|

1. |

Обсяг відповідальності, h страховика, % |

90 |

85 |

70 |

|

2. |

Фактична вартість майна,W тис. гри. |

1200,0 |

5800,0 |

7500,0 |

|

3. |

Тарифна ставка, t% |

1,25 |

2,0 |

1,75 |

|

4. |

3нижка до тарифу, % |

- |

10,0 |

15,0 |

|

5. |

Розмір фактичних збитків z, тис. гри. |

800,0 |

1000,0 |

2350,0 |

І варіант

Відповідь: розмір страхової суми становить 1080 грн., страхового платежу – 13,5 грн., а розмір страхового відшкодування – 720 грн.

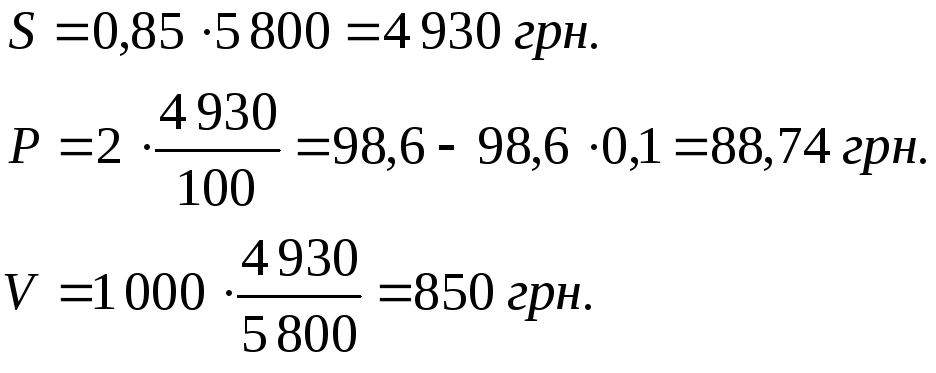

ІІ варіант

Відповідь: розмір страхової суми становить 4930грн., страхового платежу – 88,74 грн., а розмір страхового відшкодування – 850 грн.

ІІІ варіант

Відповідь: розмір страхової суми становить 5250 грн., страхового платежу – 78,08 грн., а розмір страхового відшкодування – 1645 грн.

Завдання 5

Задачі:

5.1. Розрахувати розмір страхової суми, страхового платежу та розміру страхового відшкодування за заподіяну шкоду майну господарюючого суб'єкта за системою пропорційної відповідальності згідно з даними таблиці 1

Таблиця 1

|

№ з/п

|

Назва показника |

Варіанти | ||

|

1 |

II |

III | ||

|

1. |

Обсяг відповідальності, h страховика, % |

67 |

66 |

72 |

|

2. |

Фактична вартість майна,W тис. гри. |

1400,0 |

6800,0 |

7400,0 |

|

3. |

Тарифна ставка, t% |

1,25 |

2,0 |

1,75 |

|

4. |

3нижка до тарифу, % |

4 |

5,0 |

15,0 |

|

5. |

Розмір фактичних збитків z, тис. гри. |

600,0 |

700,0 |

350,0 |

5.2. Розрахувати розмір страхової суми, страхового платежу та розміру страхового відшкодування за заподіяну шкоду майну господарюючого суб'єкта за системою пропорційної відповідальності згідно з даними таблиці 2

Таблиця 2

|

№ з/п

|

Назва показника |

Варіанти | ||

|

1 |

II |

III | ||

|

1. |

Обсяг відповідальності, h страховика, % |

80 |

85 |

71 |

|

2. |

Фактична вартість майна,W тис. гри. |

1100,0 |

5400,0 |

7200,0 |

|

3. |

Тарифна ставка, t% |

1,25 |

2,0 |

1,75 |

|

4. |

3нижка до тарифу, % |

3 |

7,0 |

12,0 |

|

5. |

Розмір фактичних збитків z, тис. гри. |

700,0 |

900,0 |

780,0 |

5.3. Розрахувати розмір страхової суми, страхового платежу та розміру страхового відшкодування за заподіяну шкоду майну господарюючого суб'єкта за системою пропорційної відповідальності згідно з даними таблиці 3

Таблиця 3

|

№ з/п

|

Назва показника |

Варіанти | ||

|

1 |

II |

III | ||

|

1. |

Обсяг відповідальності, h страховика, % |

67 |

81 |

75 |

|

2. |

Фактична вартість майна,W тис. гри. |

1500,0 |

5300,0 |

7400,0 |

|

3. |

Тарифна ставка, t% |

1,25 |

2,0 |

1,75 |

|

4. |

3нижка до тарифу, % |

3 |

4,0 |

2,0 |

|

5. |

Розмір фактичних збитків z, тис. гри. |

500,0 |

600,0 |

680,0 |

Тема 4. Система «дробової частини» - це організаційна форма страхового забезпечення, яка передбачає відшкодування тільки тієї частини вартості об'єкта страхування, яка прийнята за оціночною вартістю майна. Якщо оцінна вартість відповідає дійсній, то тоді система страхування «по дробовій частині» відповідає системі страхування за першим ризиком.

При страхуванні за системою дробової частини встановлюються дві страхові суми:

- страхова сума;

- показна вартість.

За показною вартостю страхувальник зазвичай отримує покриття ризику, виражене натуральним дробом або в процентах. Відповідальність страховика обмежена розмірами дробової частини, тому страхова сума буде менше показної її вартості. Страхове відшкодування здійснюється у розмірі збитку, але не може бути вище страхової суми.

У разі, коли показна вартість дорівнює дійсній вартості об'єкта, страхування за системою дробової частини відповідає страхуванню першого ризику.

Якщо показна вартість менше дійсної вартості, страхове відшкодування розраховується за формулою:

V=Z*P/W,

де V - страхове відшкодування; P - показна вартість, грн.; Z - фактична сума збитку; W - ринкова оцінка об'єкта страхування або дійсна вартість

Приклад 1. Вартість застрахованого майна показана в сумі 4 млн. грн, дійсна вартість -. 6 млн. грн. В результаті крадіжки збиток склав 5 млн. грн. Страхове відшкодування виплачується в сумі 3,3 млн. грн.

V=5*4/6=3,3

Приклад 2.

На дату початку дії договору страхування вартість всього майна на складі W = 400 тис. грн., однак застраховано тільки майно, що може бути ушкоджене від заливання водою з вартістю цього майна P = 100 тис. грн. Внаслідок заливання завдано шкоду Z =40 тис. грн. Сума виплати залежить від дійсної вартості всього майна на складі у момент заливання: сума виплати буде дорівнювати V= 40 *100/400 =10 тис. грн.

Задачі:

6.1 Вартість застрахованого маєтку показана у сумі 10 млн. грн, дійсна вартість -25 млн. грн. В результаті крадіжки збиток склав 3 млн. грн.

В яких розмірах буде виплачуватись страхове відшкодування ?

6.2 Вартість застрахованого майна на подвір’ї заявлена(показна вартість) у сумі 4 тис. грн., дійсна вартість -12 тис. грн. В результаті пожежі збиток склав 2 тис. грн.

В яких розмірах буде виплачуватись страхове відшкодування ?

6.3 Вартість застрахованого обладнання заявлена(показна вартість) у сумі 50 тис. грн., дійсна вартість -14 тис. грн. В результаті замикання електромережі збиток склав 10 тис. грн.

В яких розмірах буде виплачуватись страхове відшкодування ?

Тема 5. Системою відбудовної вартості або система «нове за старе» - означає, що відшкодування збитків проходить за ціною нового майна аналогічного виду і призначення. Знос майна не враховується, тобто діє принцип страхування «нове замість старого». Така система забезпечує повний страховий захист інтересів страхувальника. Разом з тим, для підвищення відповідальності страхувальника за збереження об'єктів страхування, як правило, практикується розподіл відповідальності між представником страховика і страхувальником у покритті збитків через франшизу.

• для майнового страхування і страхування відповідальності за шкоду, завдану майну – страховик або сплачує повну вартість ушкодженого майна з наступним застосуванням принципу абандону, або фінансує роботи (послуги) по відновленню ушкодженого майна до робочого стану, в якому майно було при укладанні договору страхування (можливе врахування вартості поточного зносу майна); • для особистого страхування (як правило, тільки для медичного страхування) – страховик оплачує вартість медичних послуг, наданих згідно умов договору медичного страхування для відновлення стану здоров’я застрахованої особи.

Тема 6. Франшиза – звільнення страховика від покриття збитків. Вимірюється у відсотках або в абсолютних розмірах стосовно страхової суми, вартісної оцінки або розміру збитків. Розрізняють умовну (інтегральна) та безумовну (ексцедентна) франшизи. Умовна франшиза звільняє страховика від відповідальності за збитки, які не перевищують встановленої франшизи, і зобов’язує його покривати збитки повністю, якщо розмір їх перевищує франшизу. Безумовна франшиза за будь – яких умов звільняє страховика від компенсації перших відсотків страхової суми, незалежно від величини збитків.

Якщо Z≤ Fум , Fум ≥ Z то V = 0 якщо Z > Fум, або Fум < Z то V = Z;

Якшо Z ≤ F безум, F безум ≥ Z, то V =0, якщо Z > Fбезум., Fбезум< Z .то V= Z- Fбезум,

де Z- збиток, V- виплата, F – умовна або безумовна франшиза у вартісних одиницях, f – франшиза у %;

F = f*S, де S –страхова сума

Приклад 1.

Страхова сума дорівнює 700 000 грн. Договором страхування передбачена умовна франшиза «вільно від 4%». Визначте страхове відшкодування, якщо фактичний збиток склав: а) 5000 грн .; б) 300000 грн.

Рішення :

Франшиза становить: 700000 * 0,04 = 28000

Умовна франшиза означає , що якщо збиток по страховому випадку не перевищив розміру обговореної франшизи, то страховик по такому збитку не виплачує. У тому випадку якщо збиток перевищив розмір франшизи, то такий збиток відшкодовується повністю.

а) при збиток в 5000 грн. страхове відшкодування виплачуватися не буде;

б) при збиток в 300 00 грн. сума страхового відшкодування складе 300 00 грн.

Приклад 2.

У договорі страхування передбачена безумовна франшиза «вільно від перших 4%». Фактичний збиток склав 180 000 грн. Визначте страхове відшкодування.

Рішення

Безумовна франшиза - це частина збитку, що не підлягає відшкодуванню страховиком і що віднімається при розрахунку страхового відшкодування, що підлягає виплаті страхувальникові, із загальної суми відшкодування.

![]() грн.

грн.

Приклад 3

Задача. Страхова сума дорівнює 100 000 грн. У яких випадках буде виплачуватися і в якому розмірі страхове відшкодування якщо збитки склали: 10 000, 18 000, 30 000, 40 000 грн. Розгляньте два випадки якщо в договорі використовувалася умовна та безумовна франшиза в розмірі 30%.

Рішення:

Франшиза складає 30% від страхової суми – 30 000грн. (100 000*30%/100%)

1) Якщо в договорі використовувалась умовна франшиза, то при збитку 10 000 грн., 18000 грн., 30000 грн. збитки не відшкодовуються зовсім.

Якщо збиток складає 40 000 грн., то відшкодоване буде 40 000 грн. (т.к. збиток перевищує розмір франшизи).

2) Якщо в договорі використовувалася безумовна франшиза, то при збитках 10000 грн., 18000 грн., 30000 грн. страховик не відповідає перед страхувальником, а при збитку 40 000 грн., страховик відшкодує тільки 10000грн. (т. б. 40000-30000)

Завдання 7.

Задачі :

7.1 Задача. Страхова сума дорівнює 120 000 грн. У яких випадках буде виплачуватися і в якому розмірі страхове відшкодування якщо збитки склали: 12 000, 19 000, 31 000, 41 000 грн. Розгляньте два випадки якщо в договорі використовувалася умовна та безумовна франшиза в розмірі 40%.

7.2 Задача. Страхова сума дорівнює 800 000 грн. У яких випадках буде виплачуватися і в якому розмірі страхове відшкодування якщо збитки склали: 14 000, 18 000, 27000, 55 000 грн. Розгляньте два випадки якщо в договорі використовувалася умовна та безумовна франшиза в розмірі 20%.

7.3 Задача. Страхова сума дорівнює 900 000 грн. У яких випадках буде виплачуватися і в якому розмірі страхове відшкодування якщо збитки склали: 16 000, 18 000, 30 000, ,0 000 грн. Розгляньте два випадки якщо в договорі використовувалася умовна та безумовна франшиза в розмірі 32%.

7.4 Страхова сума дорівнює 700 000 грн. Договором страхування передбачена умовна франшиза «вільно від 4%». Визначте страхове відшкодування, якщо фактичний збиток склав: а) 7000 грн .; б) 500 000 грн.

7.5 Страхова сума дорівнює 600 000 грн. Договором страхування передбачена умовна франшиза «вільно від 4%». Визначте страхове відшкодування, якщо фактичний збиток склав: а) 12000 грн .; б) 350 000 грн.

7.6 Страхова сума дорівнює 440 000 грн. Договором страхування передбачена умовна франшиза «вільно від 4%». Визначте страхове відшкодування, якщо фактичний збиток склав: а) 8000 грн .; б) 100 000 грн.

7.7. У договорі страхування передбачена безумовна франшиза «вільно від перших 3%». Фактичний збиток склав 190 000 грн. Визначте страхове відшкодування.

7.8 У договорі страхування передбачена безумовна франшиза «вільно від перших 12%». Фактичний збиток склав 120 000 грн. Визначте страхове відшкодування.