2 Вопрос: Измерение степени риска проектов и мероприятий по финансовому оздоровлению

Процесс антикризисного управления состоит из нескольких последовательных этапов, состав и содержание которых зависит от степени состоятельности: анализ качества финансового состояния, финансовая стабилизация, анализ возможностей финансового оздоровления, разработка инвестиционной программы для вывода предприятия из кризиса, выведение предприятия из кризиса.

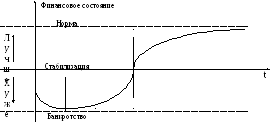

Зачастую бывает важно определить глубину несостоятельности предприятия. На этапе предварительного анализа можно пользоваться качественным и количественным измерителем (рис. 1). Качественный измеритель позволяет определить – насколько долги предприятия мешают ему эффективно работать. Количественный измеритель свидетельствует о том, скольким кредиторам из общего количества предприятие просрочило выплаты по долгам.

Рис. 1. Предварительное измерение глубины несостоятельности

При обнаружении на этапе предварительного анализа признаков несостоятельности необходимо применять антикризисные меры, цель которых – реализация комплекса мероприятий по возврату предприятия к состоятельности. Для этих целей проводится комплексный анализ качества финансового состояния. Комплексность анализа заключается в его полноте и всеобъемлемости. Проводится не только качественный, но и количественный анализ качества финансового состояния. Анализируются причины ухудшения качества и мероприятия по стабилизации финансового состояния предприятия.

В соответствии с причинами, выявленными в процессе анализа, проводятся мероприятия по фиксации и минимизации несостоятельности, цель которых вывести предприятие на уровень нормально функционирующего. В процессе вывода предприятия из кризиса необходимо устранить экономические предпосылки для попадания в кризис в дальнейшем, поэтому программа вывода предприятия из кризиса должна основываться на принципах разумного сочетания риска и надежности, ликвидности и доходности и других.

От того, насколько верно будет выбрана стратегия и тактика мероприятий по выводу предприятия из кризиса зависит его перспектива и потенциал в будущем. Схематично процесс вывода предприятия из кризиса представлен на рис. 2.

Рис. 2. Процесс выхода предприятия из кризиса.

Процесс вывода предприятия из кризиса представляет собой набор мероприятий направленных на постепенное улучшение качества финансового состояния и перевод предприятия из разряда кризисных в разряд состоятельных. Это достигается в ходе реализации процесса управления несостоятельным предприятием в условиях переходной экономики, структура которого представлена на рис. 3. [3, с. 263]

Рис. 3. Комплекс мероприятий финансового оздоровления предприятия

Как видно из рисунка, процесс состоит из нескольких этапов, которые кратко могут быть охарактеризованы следующим образом:

анализ качества финансового состояния предприятия – этап выявления причин кризиса;

финансовая стабилизация несостоятельного предприятия – этап ужесточения финансовой политики предприятия для поиска выхода из создавшейся ситуации;

анализ возможностей финансового оздоровления – этап поиска альтернатив, их технико-экономического обоснования, выбора наилучшего способа вывода предприятия из кризиса;

разработка инвестиционной программы для вывода предприятия из кризиса – этап реализации мероприятий по подготовке предприятия к финансовому оздоровлению;

вывод предприятия из кризисного состояния – этап улучшения качества финансового состояния и доведения предприятия до состоятельности.

Определение экономической целесообразности вложения финансовых средств в проект осуществляется с применением методов количественной оценки риска, которые делятся на статистические и аналитические.

Основной задачей статистических методов оценки рисков является определение вероятности наступления отдельного неблагоприятного события на основе статистического исследования имеющихся данных о деятельности конкретного рискового объекта (организации) в прошлом. В данном случае рассчитываются следующие основные показатели:

1) среднее ожидаемое значение (математическое ожидание) выражается в виде средневзвешенной величины всех возможных результатов (Ех), где вероятность каждого результата Р используется в качестве частоты, или веса, соответствующего значения х. В общем виде это можно записать так:

Ех

=

А1Х1

+ А2Х2

+

... + АnХn

=

![]()

Средняя величина представляет собой обобщённую количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения капитала.

2) вероятность (Рi) означает возможность получения определенного результата и рассчитывается по формуле:

Pi = N / n,

где N - число событий с неуспешным (успешным) для предпринимателя исходом; n - общее число аналогичных событий, как с успешным, так и неуспешным исходом.

3) Изменчивость (колеблемость) ожидаемого результата – это степень отклонения ожидаемого значения от средней величины. В данном случае риск измеряется: дисперсией, среднеквадратическим отклонением, коэффициентом вариации.

а) Дисперсия (D) – средневзвешенное квадратов отклонений случайной величины от ее математического ожидания (т.е. отклонений действительных результатов от ожидаемых):

![]()

б) Для получения линейной оценки рассеивания случайной величины из дисперсии извлекают корень:

![]()

где σ - среднее квадратичное или стандартное отклонение.

Данный показатель предупреждает о наличии отклонений, но при этом не показывает конкретного направления, где предпринимателя могут ждать потери. Чем больше величина стандартного отклонения, тем больше разброс ожидаемого результата, а, следовательно, тем выше риск анализируемой сделки.

И дисперсия, и среднеквадратическое отклонение являются абсолютными мерами риска и измеряются в тех же физических единицах, в каких изменяется варьирующий признак.

в) Коэффициент вариации (V), который представляет собой отношение среднеквадратического отклонения к математическому ожиданию:

![]()

Коэффициент вариации характеризует размер отклонения на единицу ожидаемого результата. Чем ниже коэффициент вариации, тем меньше размер относительного риска. Диапазон значений вариаций от 0 до 100. Известна шкала изменений различных значений коэффициента вариаций для измерения риска:

Если V до 10% - слабая колеблемость и слабый риск;

10% - 25% - умеренная колеблемость, умеренный риск;

свыше 25% - высокая колеблемость, высокий риск.

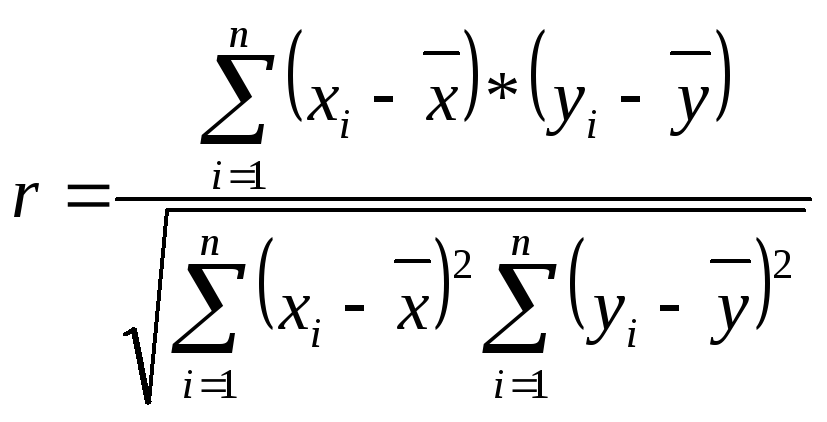

4) Выявление степени тесноты взаимосвязи между переменными (объемом инвестиций и показателями инвестиционной привлекательности), основывается на расчете коэффициента корреляции.

,

,

где r – показатель, определяющий тесноту связи между факторами и результативным признаком, в качестве которого мы рассматриваем инвестиции в основной капитал. Чем больше значение r, тем больше эта зависимость. Значения показателя могут колебаться от 0 до 1.

х – факторный признак;

у – результативный признак, который определяет факторы, имеющие наиболее тесную связь с результативным показателем.

В мировой практике критические значения коэффициента корреляции 0,5 и - 0,5. Если модуль коэффициента корреляции больше 0,5, считается, что между переменными сильная взаимосвязь. В противном случае взаимосвязь между переменными - слабая. Если значение коэффициента корреляции положительное, взаимосвязь между переменными прямая, т.е. при росте фактора растет и объем инвестиций. Если же значение коэффициента корреляции отрицательная величина, то связь обратная и при росте фактора объем инвестиций падает.

2. Весь массив аналитических методов можно разделить на две подгруппы в зависимости от привлечения вероятностных распределений:

Методы без учета распределений вероятностей - представлены:

1) Анализом чувствительности критериев эффективности – с его помощью можно показать, как изменяется значение некоторого критерия эффективности при изменении значения заданной переменной. Каждый раз, как только одна из переменных меняет свое значение на прогнозное число процентов, пересчитывается новая величина принятого критерия.

Предполагается, что анализ чувствительности проекта применяется в двух случаях:

для определения факторов, в наибольшей степени оказывающих влияние на результаты проекта.

для сравнительного анализа проектов – как повлияет изменение труднопрогнозируемых факторов на эффективность проекта.

Например, анализ чувствительности проекта строительства гостиницы в г. N

|

Показатель |

Результат тыс.руб. |

Показатель |

Результат тыс.руб. |

Показатель |

Результат тыс.руб. |

|

Заполняемость номерного фонда – 80% |

Заполняемость номерного фонда – 95% |

Заполняемость номерного фонда – 60% | |||

|

Выручка годовая, руб. |

14098,96 |

Выручка годовая, руб. |

16754 |

Выручка годовая, руб. |

10581,48 |

|

Чистый доход |

2856,62 |

Чистый доход |

6001,70 |

Чистый доход |

-1315,45 |

2) Анализом сценариев - предполагает, что одновременному изменению подвергается вся группа переменных, проверяемых на риск. В результате определяется воздействие одновременного изменения всех основных переменных проекта, характеризующих его денежные потоки, на критерии проектной эффективности. В качестве возможных вариантов целесообразно построить как минимум три сценария: пессимистический, оптимистический и наиболее вероятный (реалистический).

Алгоритм анализа:

по каждому проекту рассчитываются чистые денежные доходы (ЧДД) по трем вариантам развития событий;

для каждого проекта присваиваются вероятности наступления пессимистического, оптимистического и наиболее вероятного исхода событий;

для каждого проекта рассчитываются средние значения чистых денежных доходов, дисперсия, стандартное отклонение и коэффициент вариации:

![]()

на основании показателей дисперсии, стандартного отклонения и коэффициента вариации делается вывод о том, какой проект является наиболее рискованным.

В основе рекомендаций лежит обязательное условие: даже в оптимистическом варианте нет возможности оставить проект для дальнейшего рассмотрения, если рассчитанное значение находится за пределами эффективности проекта (например ЧДД проекта отрицательный), и наоборот, при пессимистическом сценарии получение, например, положительного значения ЧДД позволяет говорить о приемлемости данного проекта.

3) Анализом безубыточности называется исследование взаимосвязи объема производства, себестоимости и прибыли при изменении этих показателей в процессе производства. Цель такого анализа – выявление сбалансированного соотношения между издержками, объемом производства и прибылями; в конечном счете – нахождение объема реализации, необходимого для возмещения издержек.

Анализ проводится в рамках системы «директ-кост», которая основывается на разделении затрат на постоянные и переменные; калькулировании ограниченной (маржинальной) себестоимости, которая равна переменным затратам на единицу продукции3.

Чистая прибыль определяется по прибыли в целом:

ЧП = Марж.Приб. – Пост.затр.

Марж.Приб. = Выручка - Перем.затр.

Относительная маржинальная прибыль – это маржинальная прибыль, выраженная в процентах по отношению к выручке от реализации. Она хороша тем, что она показывает менеджеру, как будет изменяться маржинальная прибыль при изменении объема продаж. Это позволяет очень быстро рассчитать финансовый результат фирмы при изменении объема производства.

Отн.МП. =

![]()

Одним из базовых понятий в системе «директ-кост» является расчет порога рентабельности (точки безубыточности) - такого объема продаж, при котором предприниматель не несет убытков, но и не имеет прибыли, т.е. все затраты покрываются выручкой от реализации (т.е. Марж.Приб. = Пост.затр.). Определяется точка безубыточности по формулам:

- Способ приравнивания:

в Точке б/уб.: Выручка = Пер.затр./ед.* Vпр-ва + Пост.затр.

- С использованием МП:

а) Количество

изделий в Т б/уб. =

![]()

б)

![]()

в) Количество

изделий в Т б/уб. =

![]()

При принятии управленческих решений точка безубыточности позволяет очень быстро ответить на вопрос: какая будет чистая прибыль при любом объеме производства.

Точка безубыточности используется для определения запаса финансовой прочности. Запас финансовой прочности – это разница между достигнутой фактической выручкой от реализации и порогом рентабельности, чаще всего выраженном в процентах к выручке от реализации.

ЗПФ =

![]()

Показатель запаса финансовой прочности используется при принятии решения об изменении объемов производства или цены.

В рамках системы маржинального анализа с целью определения величины производственного риска используется показатель операционного левериджа (операционного рычага), сущность которого составляет зависимость финансовых результатов от операционной деятельности от предложений, связанных с изменением объемов производства и реализации товаров произведенных, постоянных и переменных издержек.

Соотношение постоянных и переменных затрат характеризуется коэффициентом операционного левериджа:

![]()

Чем выше значение коэффициента операционного левериджа, тем в большей степени оно способно ускорять темпы прироста операционной прибыли по отношению к темпам прироста объема реализации продукции.

Конкретное соотношение прироста суммарной операционной прибыли и суммарного объема реализации, достигаемое при определенном коэффициенте операционного левериджа, характеризуется показателем – «эффект операционного левериджа»:

![]() ,

,

где ∆ВОП – темп прироста валовой операционной прибыли, %; ∆ОР – темп прироста объема реализации, %.

Сила воздействия операционного левериджа:

![]() .

.

Например:Пусть выручка от реализации – 1000 д.ед., переменные затраты – 700 д.ед., постоянные – 200 д.ед., прибыль – 100 д.ед. Пусть производство выросло на 10%.

Выручка в этом случае составит 1100 д.ед., переменные затраты – 770 д.ед., постоянные – 200 д.ед., прибыль – 130 д.ед., т.е. при 10%-ом росте реализации (производства) прибыль выросла на 30%.

Эффект операционного левериджа = (1000 – 700): 100 = 3, т.е. при росте выручки на 1%, прибыль должна вырасти на 3%.

Эффект операционного левериджа наблюдается как при росте объема производства, так и при его снижении.

Пусть у нас сокращается выручка на 10%, т.е. с 1000 д.ед. до 900 д.ед., при этом переменные затраты – 630 д.ед., постоянные – 200 д.ед., прибыль – 70 д.ед., т.е. снизится на 30%. Мы видим, что эффект операционного левериджа, равный 30%, действует и в противоположном направлении.

Чем больше уровень производственного левериджа, тем большее изменение ВОП будет иметь предприятие при одинаковых темпах изменения объема реализации.

Прирост ВОП = ∆Vреал. * П.Л.

4) Упрощенные коэффициентные методы определения риска, например, с помощью коэффициента риска Кр:

Кр = У / С

где У - максимально возможная величина убытка от проводимой операции в ходе коммерческой или биржевой деятельности; С - объем собственных финансовых средств, руб.

Как видно из приведенной зависимости, коэффициент риска включает в свою конструкцию наиболее важные обобщенные характеристики, по которым однозначно можно сделать вывод о приемлемости последствий риска.

Шкала оценки риска, в основе которой лежат значения показателя Кр, имеет четыре градации:

|

Оценка риска |

Значение Кр |

|

Минимальный риск |

0-0,1 |

|

Допустимый риск |

0,1 -0,3 |

|

Высокий риск |

0,3-0,6 |

|

Недопустимый риск |

более 0,6 |

Заключительная часть : Таким образом, риск — это разновидность неопределенности, возникающая в ситуации неизбежного выбора, когда имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Неопределенность – это неполное или неточное представление о значениях различных параметров в будущем, порождаемое различными причинами и, прежде всего, неполнотой или неточностью информации об условиях реализации управленческого решения, в том числе связанных с ним затратах и результатах.

Процесс антикризисного управления состоит из нескольких последовательных этапов, состав и содержание которых зависит от степени состоятельности:

анализ качества финансового состояния,

финансовая стабилизация,

анализ возможностей финансового оздоровления,

разработка инвестиционной программы для вывода предприятия из кризиса,

выведение предприятия из кризиса.

Разработал старший преподаватель

кафедры финансово – экономического

и тылового обеспечения А. Б. Салманов

”______” _______________ 2013года

1 Статья 2 ГК РФ / http://www.gk-rf.ru/Statia2

2Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения. – М.: Дело и Сервис, 2002.

3 Переменными затратами называются затраты, которые прямо и непосредственно изменяются пропорционально уровню деловой активности, они появляются, когда имеет место производство и их величина прямо зависит от объема производства (затраты на сырье и основные материалы, технологические нужды, труд основных рабочих). При этом, переменные затраты являются постоянными на единицу продукции. Постоянные затраты – это затраты, которые не реагируют на изменение уровня деловой активности и остаются в целом неизменными по объему (аренда, заработная плата административно-управленческого персонала). С ростом объема производства постоянные затраты на единицу продукции снижаются.

|

|

Должность |

Фамилия/ Подпись |

Дата |

|

Разработал |

Старший преподаватель |

А. Б. Салманов |

|

|

Проверил |

Руководитель ПМК |

С.П. Еременко |

|

|

Согласовал |

|

|

|

|

|

|

Стр.

| |