3. Экономические издержки.

Экономические издержки (с позиции отдельной фирмы) – это те выплаты, которые фирма обязана сделать, или те доходы, которые фирма обязана обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Обратим внимание (ВНЕШНИЕ на ЯВНЫЕ) и ВМЕННЕННЫЕ (ВНУТРЕННИЕ) издержки, так как те и другие используются фирмой в её деятельности.

К ЯВНЫМ относятся все издержки фирмы на оплату используемых факторов производства (труд, земля, капитал, предпринимательская способность). Сумма всех явных издержек выступает как себестоимость продукции, а разница между рыночной ценой и себестоимостью – как прибыль.

Однако в издержки следует включать не только ЯВНЫЕ, но и неявные (ВМЕНЕННЫЕ) затраты.

ВМЕНЕННЫМИ называются альтернативные издержки (альтернативная стоимость) использования ресурсов, являющихся собственностью фирмы. Эти издержки не входят в платежи фирмы другие организациям или лица.

Учёт не только явных, но и вмененных издержек позволит более точно оценить прибыль фирмы. ЧИСТАЯ ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ определяется разницей между доходом от реализации продукции и всеми (явными и неявными) издержками.

|

Явные издержки |

Вмененные издержки |

|

Обои 40 |

Заработная плата на предприятии 30 |

|

Краска 20 |

|

|

Клей 5 |

|

|

Итого: 65 |

|

|

|

Всего: 95 |

Если ремонтная бригада потребует за работу менее 30, то вы воспользуетесь их услугами, если более 30, то целесообразно выполнить работу самому.

Прибыль в экономической науке.

Бухгалтерская прибыль (финансовая прибыль) представляет собой разность между валовым доходом (выручкой) фирмы и её явными издержками.

Экономическая прибыль является разницей между валовым доходом (выручкой) и всеми (явными и временными) издержками фирмы.

Нормальная прибыль – это прибыль, равная вмененным издержкам, вложенным в дело владельцем фирмы, или минимальная плата, необходимая, чтобы удержать предпринимателя в рамках определённого предприятия.

Краткосрочный период – это период времени слишком короткий, чтобы предприятие смогло изменить свои производственные мощности, но достаточно продолжительный для изменения степени интенсивности использования этих фиксированных мощностей.

Долговременный период – это период времени достаточно продолжительный, чтобы изменить количества всех занятых ресурсов, включая и производственные мощности.

Все ОТНОСИТЕЛЬНО!!! Печь пирожки или производить металл!

4. Издержки производства в краткосрочном периоде.

В краткосрочном периоде фирма может изменить объём производства путём соединения изменяющегося количества ресурсов с фиксированными мощностями. Однако нельзя произвольно увеличить количество переменных факторов на единицу постоянного фактора, поскольку в этом случае вступает в действие закон убывающей отдачи (возрастающих затрат). В соответствии с этим законом, начиная с определённого момента, последовательное присоединение единиц переменного ресурса (труда) к неизменному постоянному ресурсу (капиталу) даёт уменьшающийся добавочный, или предельный, продукт в расчёте на каждую последующую единицу переменного ресурса.

Таблица 2. Закон убывающей отдачи.

|

Вложение переменного ресурса труда |

Общий объём производства |

Предельная производительность 2/1 |

Средняя производительность (2)/(1) |

|

|

0 |

10 возрастающая |

- |

|

|

10 |

15 предельная отдача |

10 |

|

|

25 |

12 . |

12,5 |

|

|

37 |

10 убывающая |

12,3 |

|

|

47 |

8 предельная |

11,75 |

|

|

55 |

5 отдача |

11 |

|

|

60 |

3 . |

10 |

|

|

63 |

0 . |

9 |

|

|

63 |

-1 отрицательная |

7,8 |

|

|

62 |

Предельная отдача |

6,5 |

0

0

1

1

2

2

3

3 4

4

5

5

6

6 7

7

8

8

9

9В краткосрочном периоде различные виды издержек могут быть отнесены либо к постоянным, либо к переменным. Издержки, связанные с возмещением производственных факторов, размеры которых не зависят от объёма производимой продукции, называются ПОСТОЯННЫМИ ИЗДЕРЖКАМИ фирмы (FC).

Переменными называются такие издержки, величина которых меняется в зависимости от изменения объёма производства (VC).

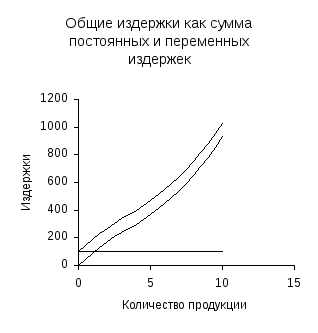

В сумме постоянные и переменные издержки

составляют ОБЩИЕ или ВАЛОВЫЕ, издержки

производства (ТС).

сумме постоянные и переменные издержки

составляют ОБЩИЕ или ВАЛОВЫЕ, издержки

производства (ТС).

ТС = FC + VC .

Средние постоянные издержки (AFC) определяются путём деления постоянных издержек (TFC) на количество произведённой продукции (Q).

![]() ;

;

Средние переменные издержки (AVC) определяются путём деления суммарных переменных издержек (TVC) на соответствующее количество продукции (Q).

![]() ;

;

Средние общие издержки (АТС) определяются путём деления суммы общих издержек на количество произведённой продукции или путём сложения AFC и AVC для каждого из возможных объёмов производства.

![]() ;

;

Предельными издержками (МС) называют дополнительные или добавочные, издержки, связанные с производством еще одной единицы продукции.

;

;

Таблица 3. Динамика общих и средних издержек фирмы в краткосрочный период.

|

Показатели общих издержек |

Показатели средних издержек | ||||||

|

1. Количество производимой продукции Q |

2. Сумма постоянных издержек TFC |

3. Сумма переменных издержек TVC |

3. Сумма общих издержек TC |

5. средние постоянные издержки AFC |

6. Средние переменные издержки AVC |

7. Средние общие издержки ATC |

8. Предельные издержки MC |

|

0 |

100 |

0 |

100 |

100 |

90 |

190 |

90 |

|

1 |

100 |

90 |

190 |

50 |

85 |

135 |

80 |

|

2 |

100 |

170 |

270 |

33,33 |

80 |

113,33 |

70 |

|

3 |

100 |

240 |

340 |

25 |

75 |

100 |

60 |

|

4 |

100 |

300 |

400 |

20 |

74 |

94 |

70 |

|

5 |

100 |

370 |

470 |

16,67 |

75 |

91,67 |

80 |

|

6 |

100 |

450 |

550 |

14,29 |

77,14 |

91,43 |

90 |

|

7 |

100 |

540 |

640 |

12,5 |

81,25 |

93,75 |

110 |

|

8 |

100 |

650 |

750 |

11,11 |

86,67 |

97,78 |

130 |

|

9 |

100 |

780 |

880 |

10 |

93 |

103 |

150 |

|

ТС TVC TFC MC ATC AVC Точки

минимальных значений кривых ATC

и AVC |

100 |

930 |

1030 |

|

|

|

|

0

0

AFC

5.Издержки производства в долговременном периоде.

В

АТС-1 АТС-2 АТС-5 АТС-4долгосрочном

временном интервале фирма может менять

все используемые факторы производства.

Все издержки будут выступать в качестве

переменных.

АТС-3