Лабораторная работа

.docЛабораторная работа

по дисциплине «Модели и методы принятия решений в анализе и аудите»

ПРИНЯТИЕ РЕШИЙ МЕТОДОМ МНОГОМЕРНОГО КОРРЕЛЯЦИОННОГО И РЕГРЕССИОННОГО АНАЛИЗА

Цель работы: освоить применение многомерного корреляционного и регрессионного анализа для прогнозирования экономического состояния системы и выявления рычагов управления этой системой; уяснить основные положения многомерного анализа, а также логику проведения; приобрести навыки экономической интерпретации результатов многомерного анализа для целей управления и принятия управленческих решений.

Задача

Определить силу влияния на рентабельность продукции материальных затрат.

Решение

Проведём корреляционный анализ

Соберём эмпирические данные для проведения анализа – выявим виды материальных расходов за 8 периодов.

На исследуемых предприятиях используются следующие виды материальных затрат:

-

основные материалы

-

вспомогательные материалы

-

сырье и покупные полуфабрикаты

-

ГСМ

-

электроэнергия

-

прочие материальные затраты

Таблица 1.1 – Данные о выручке от реализации и различных видов материальных затрат

|

Показатели |

2009 |

2010 |

||||||

|

1 |

2 |

3 |

4 |

1 |

2 |

3 |

4 |

|

|

Всего материальных затрат, тыс.грн. |

2296,00 |

3581,00 |

||||||

|

основные материалы |

257,26 |

253,01 |

285,96 |

266,83 |

422,73 |

432,96 |

463,64 |

385,23 |

|

вспомогательные материалы |

216,39 |

210,38 |

222,40 |

209,52 |

339,53 |

323,74 |

369,80 |

282,94 |

|

сырье и покупные полуфабрикаты |

12,34 |

15,56 |

13,55 |

15,96 |

19,42 |

23,72 |

18,82 |

23,98 |

|

ГСМ |

34,44 |

26,04 |

31,88 |

29,33 |

52,86 |

57,67 |

59,20 |

48,71 |

|

электроэнергия |

6,78 |

7,05 |

7,14 |

6,58 |

6,62 |

7,76 |

7,56 |

6,70 |

|

прочие материальные затраты |

49,44 |

26,15 |

51,29 |

40,73 |

44,57 |

66,85 |

64,58 |

51,39 |

|

Итого материальные затраты |

576,65 |

538,18 |

612,22 |

568,95 |

885,74 |

912,70 |

983,60 |

7 |

|

Рентабельность продукции |

55,64 |

56,41 |

53,14 |

55,78 |

54,15 |

55,1 |

54,3 |

53,96 |

98,96

98,96

Таблица1.2 Исходные данные для анализа

|

основные материалы (ОМ) |

257,26 |

253,01 |

285,96 |

266,83 |

422,73 |

432,96 |

463,64 |

385,23 |

|

вспомогательные материалы (ВМ) |

216,39 |

210,38 |

222,40 |

209,52 |

339,53 |

323,74 |

369,80 |

282,94 |

|

сырье и покупные полуфабрикаты (СиП) |

12,34 |

15,56 |

13,55 |

15,96 |

19,42 |

23,72 |

18,82 |

23,98 |

|

ГСМ |

34,44 |

26,04 |

31,88 |

29,33 |

52,86 |

57,67 |

59,20 |

48,71 |

|

Электроэнергия (Э) |

6,78 |

7,05 |

7,14 |

6,58 |

6,62 |

7,76 |

7,56 |

6,70 |

|

прочие материальные затраты (Пр) |

49,44 |

26,15 |

51,29 |

40,73 |

44,57 |

66,85 |

64,58 |

51,39 |

|

Рентабельность продукции (R) |

55,64 |

56,41 |

53,14 |

55,78 |

54,15 |

55,1 |

54,3 |

53,96 |

Построим корреляционную матрицу, заполнив её парными линейными коэффициентами корреляции Пирсона, для чего сравним попарно все факторы (расходы на сбыт) и признак (выручка) системы. Главная диагональ матрицы состоит из единиц, так как отражает силу зависимости показателя самого от себя. Матрица симметрична относительно главной диагонали.

|

|

ОМ |

ВМ |

СиП |

ГСМ |

Э |

Пр |

Rпр |

|

ОМ |

1 |

0,984905 |

0,772931 |

0,982232 |

0,475783 |

0,71087 |

-0,46428 |

|

ВМ |

0,984905 |

1 |

0,67403 |

0,966201 |

0,460833 |

0,663448 |

-0,41762 |

|

СиП |

0,772931 |

0,67403 |

1 |

0,757422 |

0,285 |

0,461691 |

-0,23602 |

|

ГСМ |

0,982232 |

0,966201 |

0,757422 |

1 |

0,480255 |

0,779116 |

-0,42567 |

|

Э |

0,475783 |

0,460833 |

0,285 |

0,480255 |

1 |

0,640261 |

-0,08902 |

|

Пр |

0,71087 |

0,663448 |

0,461691 |

0,779116 |

0,640261 |

1 |

-0,49867 |

|

Rпр |

-0,46428 |

-0,41762 |

-0,23602 |

-0,42567 |

-0,08902 |

-0,49867 |

1 |

Обратим внимание, что в данной матрице существуют три показателя у которых попарные связи сильные ОМ и ВМ, ОМ и ГСМ, ВМ и ГСМ. В таких ситуациях очень велика вероятность мультиколлинеарности. Раз эти показатели так сильно связаны между собой, то их можно заменить одним показателем. В качестве такого показателя может быть выбрана сумма этих трёх факторов, либо выбран один из них, который имеет наименьшую силу связи со всеми оставшимися факторами

Выберем второй вариант, в котором таким показателем будет величина ВМ. В этом не сложно убедиться, с другими факторами он имеет связь «0,67», «0.46», «0.66», «-0.41», что в сумме даст 1.38, что меньше чем у других показателей. Таким образом, исключим из модели такие факторы, как основные материалы (ОМ) и расход топлива (ГСМ) по причине мультиколлинеарности.

Составим новую корреляционную матрицу Q

|

|

ВМ |

СиП |

Э |

Пр |

Rпр |

|

ВМ |

1 |

|

|

|

|

|

СиП |

0,67403 |

1 |

|

|

|

|

Э |

0,460833 |

0,285 |

1 |

|

|

|

Пр |

0,663448 |

0,461691 |

0,640261 |

1 |

|

|

Rпр |

-0,41762 |

-0,23602 |

-0,08902 |

-0,49867 |

1 |

Между R и ВМ , возможно существование зависимости. Кроме того, и коэффициент парной корреляции между ними имеет достаточно большую величину (0,67). В модели не должно существовать взаимозависимых элементов, что может привести к мультиколлинеарности, поэтому проведём проверку этих двух факторов с помощью частных коэффициентов корреляции.

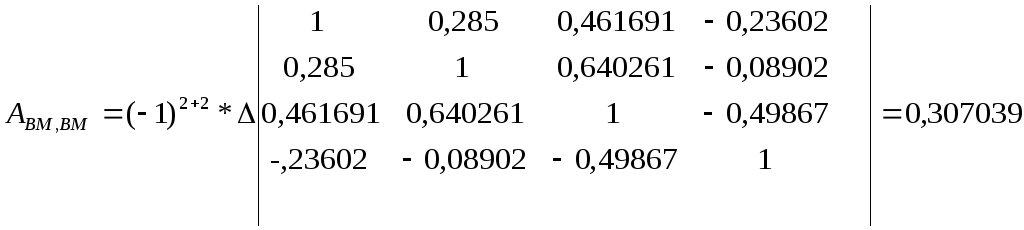

Рассчитаем алгебраическое дополнение по признаку АR,R

|

|

ВМ |

СиП |

Э |

Пр |

Rпр |

|

ВМ |

1 |

0,67403 |

0,460833 |

0,663448 |

-0,41762 |

|

СиП |

0,67403 |

1 |

0,285 |

0,461691 |

-0,23602 |

|

Э |

0,460833 |

0,285 |

1 |

0,640261 |

-0,08902 |

|

Пр |

0,663448 |

0,461691 |

0,640261 |

1 |

-0,49867 |

|

Rпр |

-0,41762 |

-0,23602 |

-0,08902 |

-0,49867 |

1 |

|

|

|

|

|

|

|

1 0,67403 0,460833 0,663448 0,67403 1 0,285 0,461691 0,460833 0,285 1 0,640261 0,663448 0,461691 0,640261 1

![]() = 0,17877

= 0,17877

Рассчитаем алгебраическое дополнение по признаку Авм,вм

|

|

ВМ |

СиП |

Э |

Пр |

Rпр |

|

ВМ |

1 |

0,67403 |

0,460833 |

0,663448 |

-0,41762 |

|

СиП |

0,67403 |

1 |

0,285 |

0,461691 |

-0,23602 |

|

Э |

0,460833 |

0,285 |

1 |

0,640261 |

-0,08902 |

|

Пр |

0,663448 |

0,461691 |

0,640261 |

1 |

-0,49867 |

|

Rпр |

-0,41762 |

-0,23602 |

-0,08902 |

-0,49867 |

1 |

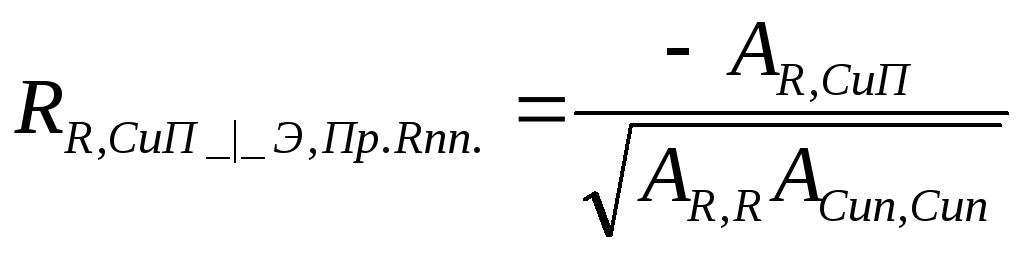

Рассчитаем алгебраическое дополнение по фактору ВМ признаку АR,ВМ

|

|

ВМ |

СиП |

Э |

Пр |

Rпр |

|

ВМ |

1 |

0,67403 |

0,460833 |

0,663448 |

-0,41762 |

|

СиП |

0,67403 |

1 |

0,285 |

0,461691 |

-0,23602 |

|

Э |

0,460833 |

0,285 |

1 |

0,640261 |

-0,08902 |

|

Пр |

0,663448 |

0,461691 |

0,640261 |

1 |

-0,49867 |

|

Rпр |

-0,41762 |

-0,23602 |

-0,08902 |

-0,49867 |

1 |

0,67403 0,460833 0,663448 -0,41762 1 0,285 0,461691 -0,23602 0,285 1 0,640261 -0,08902 0,461691 0,640261 1 -0,49867

![]() = 0,04645

= 0,04645

Подставим полученные значения в формулу частного коэффициента корреляции

![]()

= - 0,19826

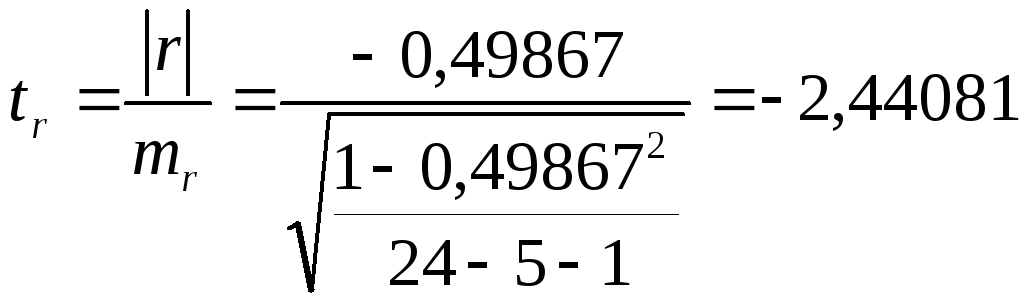

Проверим коэффициент корреляции на нулевую гипотезу.

При 18-ти степенях свободы критическое значение Стьюдента – «2,1», что больше фактического значения, следовательно ошибка значительна, а линейная зависимость R от ВМ маловероятна.

Аналогично рассчитаем частный коэффициент корреляции СиП и проверим его на нулевую гипотезу

Рассчитаем методом Гаусса алгебраическое дополнение по фактору признаку АСиП,СиП

|

|

ВМ |

СиП |

Э |

Пр |

Rпр |

|

ВМ |

1 |

0,67403 |

0,460833 |

0,663448 |

-0,41762 |

|

СиП |

0,67403 |

1 |

0,285 |

0,461691 |

-0,23602 |

|

Э |

0,460833 |

0,285 |

1 |

0,640261 |

-0,08902 |

|

Пр |

0,663448 |

0,461691 |

0,640261 |

1 |

-0,49867 |

|

Rпр |

-0,41762 |

-0,23602 |

-0,08902 |

-0,49867 |

1 |

Рассчитаем методом Гаусса алгебраическое дополнение по фактору СиП и признаку АR,СиП

|

|

ВМ |

СиП |

Э |

Пр |

Rпр |

|

ВМ |

1 |

0,67403 |

0,460833 |

0,663448 |

-0,41762 |

|

СиП |

0,67403 |

1 |

0,285 |

0,461691 |

-0,23602 |

|

Э |

0,460833 |

0,285 |

1 |

0,640261 |

-0,08902 |

|

Пр |

0,663448 |

0,461691 |

0,640261 |

1 |

-0,49867 |

|

Rпр |

-0,41762 |

-0,23602 |

-0,08902 |

-0,49867 |

1 |

1 0,460833 0,663448 -0,41762 0,67403 0,285 0,461691 -0,23602 0,460833 1 0,640261 -0,08902 0,663448 0,640261 1 -0,49867

![]() = 0,021377

= 0,021377

Подставим полученные значения в формулу частного коэффициента корреляции

![]()

Проверим коэффициент корреляции на нулевую гипотезу.

При 18-ти степенях свободы критическое значение Стьюдента – «2,1», что больше фактического значения, следовательно ошибка значительна, а линейная зависимость R от СиП маловероятна.

Обратим внимание, что парныt коэффициент корреляции указывает на большое влияние факторов на признак, однако частные коэффициенты выявили отсутствие связи. Это и есть пример мультиколлинеарности, когда за счёт других факторов создаётся видимость зависимости признака от фактора, которой на самом деле – нет. Исключаем ВМ и СиТ из модели.

|

|

Э |

Пр |

Rпр |

|

Э |

1 |

0,640261 |

-0,08902 |

|

Пр |

0,640261 |

1 |

-0,49867 |

|

Rпр |

-0,08902 |

-0,49867 |

1 |

Теперь проверим оставшиеся факторы

|

|

Э |

Пр |

Rпр |

|

Э |

1 |

0,640261 |

-0,08902 |

|

Пр |

0,640261 |

1 |

-0,49867 |

|

Rпр |

-0,08902 |

-0,49867 |

1 |

АRR = 0,59

|

|

Э |

Пр |

Rпр |

|

Э |

1 |

0,640261 |

-0,08902 |

|

Пр |

0,640261 |

1 |

-0,49867 |

|

Rпр |

-0,08902 |

-0,49867 |

1 |

Аээ = 0,75132

|

|

Э |

Пр |

Rпр |

|

Э |

1 |

0,640261 |

-0,08902 |

|

Пр |

0,640261 |

1 |

-0,49867 |

|

Rпр |

-0,08902 |

-0,49867 |

1 |

АRЭ = -0,23025

![]()

Таким образом, последовательно исключая неподходящие факторы мы пришли к однофакторной модели зависимости рентабельности от Пр мат затрат. Проверим данный фактор.

В однофакторной модели коэффициент корреляции – это парный линейный коэффициент корреляции Пирсона, который в нашем случае уже был рассчитан и включён в корреляционную матрицу «-0,49867».

![]() -0.49867

-0.49867

Проверка коэффициента корреляции на нулевую гипотезу осуществляется, при помощи критерия Стьюдента, который равен

Таким образом, элементы материальных затрат не влияют на рентабельность производства.

Проведём регрессионный анализ

Логический анализ и сбор исходных данных мы провели на стадии корреляционного анализа, и необходимости повторно проводить эти стадии - нет. Следовательно, перейдём к следующему этапу.

.

Так как в нашей модели не выявлено

влияющих факторов, возьмем для примера

тот, который более приближен к критическому

значению.

,

фактор Э.

,

фактор Э.

Так как у нас предполагается однофакторная модель, то имеет смысл провести графический анализ, для этого построим график зависимости R от Э.

Визуальное наблюдение графика зависимости подтверждает не высокую вероятность связи между признаком и фактором. Предполагаемые формы зависимости – линейная и параболическая

Построим линейную модель вида:

![]()

Ошибка модели определяется по формуле

e2 = Σ (R – а*Э-с)2

Наилучшая модель такого вида – это та у которой ошибка минимальна. Для нахождения модели с наименьшей ошибкой проведём частное дифференцирование по неизвестным показателям «а» и «с» и приравняем результат к нулю.

![]()

![]()

Таким образом, наилучшая линейная регрессионная модель будет иметь вид

![]()

Аналогично найдём лучшую параболическую модель, которая будет иметь вид

R пар = 0,8447 Э2 - 12,306*Э + 99,428

Для выбора лучшей из этих двух моделей рассчитаем для всех известных значений Э величину трендовых R.