Розв’язання

![]()

Залучення позикового капіталу у формі випуску облігацій забезпечує акціонерному товариству такі переваги:

емісія облігацій не призводить до втрати контролю над управлінням товариством (як у разі випуску акцій);

облігації можуть бути емітовані при відносно невисоких фінансових зобов’язаннях по процентах (у порівнянні зі ставками проценту за банківський кредит або дивідендами по акціях), оскільки вони забезпечуються майном товариства і мають пріоритет у виплаті процентів (за рахунок прибутку до оподаткування);

облігації мають більшу можливість розповсюдження, ніж акції, внаслідок меншого рівня ризику для інвесторів, оскільки вони забезпечені майном товариства.

В той же час емісія має такі негативні наслідки для товариства:

облігації не можуть бути емітовані для формування статутного капіталу і покриття тимчасової нестачі грошових коштів. Його зручніше покривати за рахунок залучення короткострокового банківського або комерційного кредиту;

емісія облігацій пов’язана зі значними додатковими витратами емітента і потребує тривалого строку залучення коштів; розміщення облігацій на більшу суму можуть собі дозволити лише відомі акціонерні компанії (корпорації);

рівень фінансової відповідальності товариства за своєчасну виплату процентів і основної суми боргу при погашенні облігацій дуже високий, оскільки стягнення цих сум при тривалому простроченні платежів здійснюється через процедуру банкрутства;

після випуску облігацій внаслідок зміни кон’юнктури на фінансовому ринку середня ставка позикового відсотку може стати значно нижчою, ніж встановлений процент виплат по облігаційній позиці. Це ставить емітента у невигідні фінансові умови у порівнянні з одержувачем банківського кредиту.

7.3. Ефект фінансового важеля та його використання в управлінні залученим капіталом

Для будь-якої акціонерної компанії принципове значення має правило, за яким як власні, так і позичені кошти забезпечують віддачу у формі прибутку (доходу). Якщо корпорація у виробничо-торгівельній діяльності використовує як власний, так і позиковий капітал, то доходність (рентабельність) власного капіталу може бути підвищена за рахунок залучення банківських кредитів. В теорії фінансового менеджменту таке підвищення рентабельності власного капіталу називають ефектом фінансового левериджу.

Загальна формула для розрахунку фінансового левериджу має вигляд:

![]() , (7.4)

, (7.4)

де СПП – ставка податку на прибуток, долі одиниці;

РА – рентабельність активів;

![]() - середня розрахункова ставка проценту

за кредит;

- середня розрахункова ставка проценту

за кредит;

ПК – позиковий капітал, грн.;

ВК – власний капітал, грн.;

(1 - СПП) – податковий коректор (щит);

(РА

-

![]() )

– диференціал фінансового важеля;

)

– диференціал фінансового важеля;

![]() - коефіцієнт заборгованості.

- коефіцієнт заборгованості.

Приклад. Розрахувати ефект фінансового левериджу, виходячи з таких даних.

|

Показники |

Величини |

|

1. Бухгалтерський прибуток, млн. грн. |

10,8 |

|

2. Фінансові витрати за заборгованістю, млн. грн. |

4,05 |

(ряд. 1 – ряд. 2), млн. грн. |

6,75 |

за ставкою 25%, тис. грн. |

1,69 |

|

5. Чистий прибуток (ряд. 3 – ряд. 4), млн. грн. |

5,06 |

|

6(а) Сума власного капіталу, млн. грн. 6(б) Сума позикового капіталу, млн. грн. |

27,0 27,0 |

|

7. Рентабельність власного капіталу, % |

5,06 : 27,0 *100 = = 18,74 |

|

8. Рентабельність активів, % |

20 |

|

9. Процентна ставка за кредит, % |

15 |

Ефект фінансового левериджу буде розрахований таким чином:

![]()

При цьому розрахункова процентна ставка за кредит визначається за формулою:

![]() , (7.5)

, (7.5)

де ФВК – фінансові витрати за всіма одержаними кредитами за розрахунковий період (сума сплачених процентів);

![]() - загальна сума позичених коштів,

залучених у розрахунковому періоді.

- загальна сума позичених коштів,

залучених у розрахунковому періоді.

Податковий коректор показує ступінь прояву ЕФЛ у зв’язку з різним рівнем оподаткування. Він не залежить від акціонерної компанії, оскільки ставка податку на прибуток затверджується законодавчо.

Друга складова ефекту – диференціал є ключовим фактором, що формує додатній ЕФЛ.

Умова: РА

>

![]() (7.6)

(7.6)

За вищого додатного значення диференціалу за інших рівних умов значення ЕФЛ буде вагомішим.

Третя складова ефекту – коефіцієнт заборгованості – характеризує силу впливу фінансового важеля.

Коефіцієнт заборгованості є мультиплікатором, який змінює додатне або від’ємне значення диференціалу. При додатному значенні останнього будь-який приріст коефіцієнту заборгованості буде спричинювати ще більше зростання рентабельності власного капіталу. За від’ємного значення диференціала приріст даного коефіцієнта призводитиме до ще більшого зниження рентабельності власного капіталу.

Розрахунок за формулою (7.4) дозволяє корпорації визначити безпечний обсяг позичених коштів, тобто припустимих умов кредитування. Він широко застосовується в континентальних країнах Європи (Франції, Німеччини та ін.).

Стосовно розрахунку левериджу можна зробити такі висновки:

якщо нова позика приносить корпорації зростання рівня ЕФЛ, то вона є вигідною;

при цьому слід слідкувати за станом диференціалу: при збільшенні коефіцієнта заборгованості банк змушений компенсувати зростання кредитного ризику підвищенням „ціни”, позикових коштів;

ризик кредитора виражається величиною диференціала: за вищого диференціалу ризик у банка менший, і навпаки.

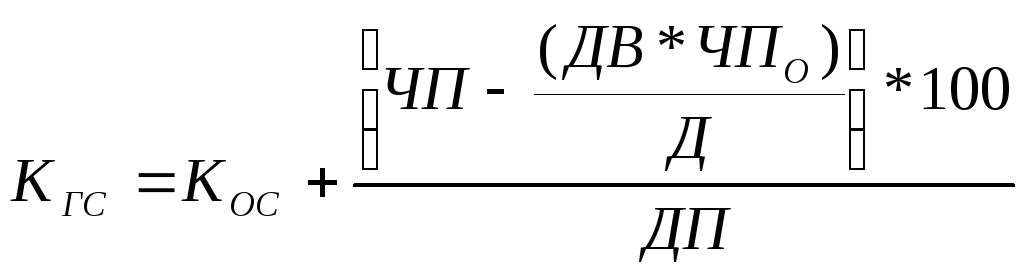

Слід відзначити, що розрахунок ЕФЛ не дає відповіді на питання: якою має бути гранична ставка відсотку за кредит (КГС), вище за яку корпорації невигідно укладати кредитну угоду з банком. Дотримання даної ставки у кредитній угоді дозволяє корпорації зберегти досягнутий рівень рентабельності власного капіталу. Величину граничної ставки рекомендують визначати за формулою:

, (7.7)

, (7.7)

де КГС – гранична кредитна ставка, %;

КОС – нормативна (облікова) ставка, встановлюється Центральним банком, %;

ДВ – джерела власних коштів (власний капітал);

Д – загальна сума джерел (пасивів балансу);

ДП – джерела позичених коштів;

ЧПО – чистий прибуток корпорації в базисних умовах, коли вона ще не використовувала кредит;

ЧП – чистий прибуток у розрахунковому періоді (за період залучення кредиту).

Для кожної конкретної кредитної угоди можна розрахувати гранично припустиму ставку банківського процента (КГП):

![]() ,

(7.8)

,

(7.8)

де КГП – ставка рефінансування (нормативна);

ЧП – чистий прибуток за конкретною комерційною угодою;

ДП – позичені джерела коштів у формі кредиту.