Тема 4. Рахунки бухгалтерського обліку і подвійний запис План вивчення теми

4.1. Поняття про рахунки та їх будову

4.2. Групування рахунків за об’єктами обліку

4.3. Подвійний запис і його суть

4.4. Рахунки синтетичного та аналітичного обліку

4.5. Оборотні відомості та їх види

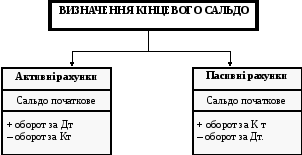

4.1. Поняття про рахунки та їх будову

С

Пасивні рахунки – це рахунки, призначені для руху джерел господарських засобів

Активно-пасивні рахунки – це рахунки, що мають ознаки як активних, так і пасивних рахунків

хема активного рахунку

|

Дт № і назва рахунку Кт | |

|

Сальдо початкове

|

Зменшення (–) |

|

Збільшення (+)

| |

|

Оборот |

Оборот |

|

Сальдо кінцеве |

|

Схема пасивного рахунку

|

Дт № і назва рахунку Кт | |

|

Зменшення (–) |

Сальдо початкове

|

|

Збільшення (+)

| |

|

Оборот |

Оборот |

|

|

Сальдо кінцеве |

4.2. Групування рахунків за об’єктами обліку

4.3. Подвійний запис і його суть

Дт 301 Каса Кт Дт 311 Поточний рахунок Кт

С-до 100 С-до 1200

1)

800

1)

800

1) 800

2) 300

1) 800

2) 300

2)300

3) 20

372 Розрахунки

Дт із підзвітними Кт

особами

особами

С - до 20

3)

20

3)

20

Журнал реєстрації господарських операцій

|

№ з/п |

Зміст господарських операцій |

Сума, грн. |

Кореспонденція рахунків | |

|

Дт |

Кт | |||

|

1 |

Із поточного рахунку в касу отримано грошові кошти |

800 |

301 |

311 |

|

2 |

Готівка з каси здана в банк на поточний рахунок |

300 |

311 |

301 |

|

3 |

Повернена в касу підзвітною особою |

20 |

301 |

372 |

4.4. Рахунки синтетичного та аналітичного обліку

4.5. Оборотні відомості та їх види

Оборотна

відомість – це

спосіб узагальнення інформації про

обороти і залишки засобів та джерел їх

формування

Види оборотних відомостей

Оборотна відомість за розрахунковими рахунками

Рахунок №_____________________________________________________

(найменування аналітичного рахунку)

|

№ операції |

Зміст операції |

Дебет |

Кредит |

|

1 |

2 |

3 |

4 |

|

|

сальдо на 1.................................. |

|

|

|

|

оборот за .................................... |

|

|

|

|

сальдо на 1 ................................. |

|

|

Оборотна відомість за рахунками товарно-матеріальних