Инвестиции по основным приоритетным направлениям энергосбережения

|

Направления |

1996-2000г.г. (за счет средств инновационного фонда концерна «Белэнерго») |

2001-2005г.г. (за счет всех источников) | ||

|

|

млн. USD |

% |

млн. USD |

% |

|

1.Развитие системы учета и регулирования |

29,7 |

22,3 |

65,2 |

8,2 |

|

2. Превращение котельных в малые ТЭЦ, оптимизация теплоснабжения и замена неэкономичных котлов |

20,4 |

15,4 |

105,3 |

13,3 |

|

3.Увеличение использования нетрадиционных и возобновляе-мых источников энергии |

2,2 |

1,7 |

43,7 |

5,5 |

|

4.Увеличение использования местных видов топлива |

10,5 |

7,9 |

76,7 |

9,6 |

Очевидно, в период 2001–2005 годы должна значительно возрасти роль государственной амортизационной политики в осуществлении инвестиционного развития предприятий и ускоренном обновлении их устаревшего производственного оборудования и замены его энергосберегающим.

Контрольные вопросы к теме №4

1. Назовите субъекты управления системой энергосбережения в Республике Беларусь на национальном уровне, их задачи и функции.

2. Укажите цели и средства реализации энергетической политики.

3. Назовите цель и основные организационно-экономические и технические направления деятельности в области энергосбережения.

4. Назовите суть принципов политики энергосбережения в Беларуси.

5. Какие методы реализации политики энергосбережения Вам известны?

6. Сформулируйте сущность и инструменты социально-психологического управления энергосбережением.

7. Укажите сущность и инструменты административного управления энергосбережением.

8. Сформулируйте сущность и инструменты финансово-экономического управления энергосбережением.

9. Назовите основные источники финансирования энергосберегающих мероприятий.

10. Как осуществляется инвестирование энергосбережения в Беларуси? Какие формы инвестирования планируется развивать в перспективе?

11. Назовите основные документы, образующие нормативно-правовую базу государственной политики энергосбережения.

12. Зачем нужны, как разрабатываются и реализуются программы энергосбережения?

Тема 5. Тарифообразование и ценообразование в энергетике Лекция 5. Тарифообразование в энергетике

Основные понятия:

затраты, определяющие себестоимость энергии; тарифы; одноставочные тарифы; двухставочные тарифы; дифференцирование тарифов; дифференциация тарифов по потребителям.

Определение себестоимости выработки энергии

Производство энергии всегда связано с эксплуатационными расходами, которые определяют себестоимость энергии. При расчете себестоимости выделяют следующие статьи затрат:

сырье и основные материалы;

топливо и энергия для технологических целей;

вспомогательные материалы;

основная и дополнительная зарплата производственных рабочих;

социальное страхование;

подготовка и освоение производства;

расходы на содержание и эксплуатацию оборудования (эксплуатационные расходы);

цеховые расходы;

общезаводские расходы;

внепроизводственные расходы.

Анализ вышеприведенных статей расходов показывает, что основную долю всех затрат составляют затраты на топливо (до 60%).

Один из основных вопросов в энергетике для экономистов – исчисление себестоимости. И, действительно, энергия – не вещественный продукт. В отличие от промышленности форми-рование себестоимости в энергетике имеет ряд особенностей.

1. Себестоимость энергии исчисляет франко-потребитель, т.е. учитываются затраты не только на производство, но и на передачу и распределение энергии. Это обусловлено жесткой и неразрывной связью между производством и передачей энергии.

2. Отсутствие незавершенного производства ведет к тому, что издержки производства за определенный отрезок времени полностью могут быть отнесены на себестоимость произведенной энергии.

3. Значительное влияние режима производства энергии обусловливает необходимость деления затрат на условно-переменные и условно-постоянные. При этом первые пропорциональны объему производства, а вторые мало зависят от режима производства. В результате появляется зависимость производства и распределения энергии от числа часов использования установленной мощности.

4. На величину себестоимости энергии оказывает влияние наличие расходов по содержанию резерва мощности на электростанциях и в электросетях (например, топливо для обеспечения бесперебойности энергоснабжения потребителей).

5. Уровень себестоимости энергии может значительно изменяться по отдельным типам электростанций и по энергообъединениям.

Для технико-экономических расчетов, связанных с перспективными оценками затрат, используется классификация по экономическим элементам. Процентное соотношение экономических элементов в общей сумме издержек представляет их структуру. В отличие от структуры себестоимости продукции в других отраслях промышленности в энергетике не выделяют затраты на сырье и основные материалы.

Структура затрат на производство энергии неодинакова для различных энергетических объектов и зависит от вида энергии, способа ее производства, технологических процессов. Так, для ТЭС наибольший удельный вес имеют затраты на топливо, а для ГЭС – затраты на амортизацию, достигающие более 80%. При производстве электроэнергии на ТЭЦ ее себестоимость существенно зависит от типа турбин, начальных и конечных параметров пара, параметров отпускаемого тепла, доли выработки электроэнергии по теплофикационному режиму. Производство же электроэнергии на ГЭС в значительной степени зависит от природных факторов. Себестоимость электроэнергии, выработанной на ГЭС, в 5–6 раз ниже себестоимости электроэнергии, произведенной на ТЭС.

Кроме производства энергия должна быть доставлена непосредственно потребителю. Поэтому полная себестоимость энергии определяется совокупностью расходов на производство, передачу, распределение и доставку энергии потребителям.

В целом для энергетического производства важнейшими элементами затрат являются затраты на топливо ST, на амортизацию Sам, заработная платаSЗПи прочие расходыSnp. При проведении сравнительных технико-экономических расчетов на стадии проектных и предпроектных работ нет необходимости определять затраты по всем экономическим элементам. Три элемента затрат – топливо, амортизация и заработная плата – вместе составляют 90–93% от общей суммы затрат. Поэтому суммарные эксплуатационные расходы можно укрупненно выразить следующим образом (р. /год):

S = ST + Sам + SЗП + Snp.

Затраты на топливо:

ST = ЦТВ = ЦТ bэ W3 .

где Цт– средневзвешенная цена 1 т условного топлива, руб./т;

В – годовой расход условного топлива, т/год;

bэ – удельный расход топлива на 1 кВт·ч электроэнергии, г/кВт·ч;

W3 – отпуск электроэнергии, кВт·ч.

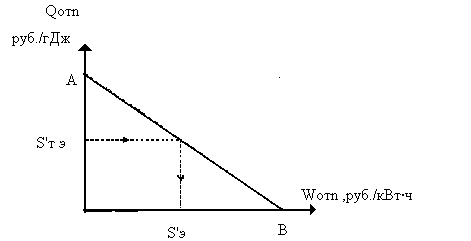

Для исчисления себестоимости энергии на тепловых электростанциях и в котельных используется множество методов. Один из самых интересных – метод «отключений». Смысл заключается в том, что из суммарных затрат комбинированного производства исключаются затраты на побочные продукты, которые оцениваются по себестоимости их производства или по ценам. В энергетике этот метод нашел отражение при построении треугольника Гинтера (рис. 4.1). На одной стороне треугольника откладывается себестоимость 1 кВт·ч, а на другой – 1 ГДж тепла. Максимальная величина себестоимости 1 кВт·ч будет при Qотn= 0 – когда все затраты ТЭЦ относятся на электроэнергию (точкаВ). Наоборот, приWотn = 0 достигается максимум себестоимости отпущенного тепла (точка А). В соответствии с годовыми затратами и строится треугольник. Задаваясь себестоимостью одного вида энергии (SТ.Э), можно определить себестоимость другого(S'э).

Рис. 4.1. Определение себестоимости электрической и тепловой энергии по методу Гинтера:

S'T э– себестоимость производства единицы тепла в котельной;

S'э– себестоимость единицы электроэнергии;

Qотn– количество тепловой энергии, отпускаемой на сторону, ГДж;

Wотn– количество электрической энергии, отпускаемой на сторону, кВт·ч.