Концепция контроллинга

..doc-

Сегодня делать то, о чем другие завтра будут только думать

Принцип «Контроллинга»

Понятие контроллинга как научной категории возникло в западной экономической науке и впоследствии в конце 90-х гг. было воспринято в России в связи с поиском механизмов, способных обеспечить эффективное функционирование хозяйствующих субъектов в рыночных условиях.

В большинстве научных публикаций, посвященных контроллингу или затрагивающих его в какой-то мере, теория контроллинга рассматривается в двух основных аспектах:

-

анализ основных представленных в научных публикациях концепций контроллинга;

-

классификация его видов.

Традиционно все концепции контроллинга принято делить на три группы.

-

Контроллинг понимается как функция, интегрированная в систему бухгалтерского учета. При этом основное внимание в ходе экономического анализа сосредотачивается на показателях результатов деятельности предприятия, выраженных в денежном измерении. В данной концепции доминирует ориентация на общие финансовые результаты, без учета вклада каждого подразделения фирм в совокупные итоги и без учета дифференциации результатов функционирования отдельных подразделений и служб предприятия. Главная особенность данной концепции контроллинга заключается в том, что он ориентирован лишь на прошлую динамику и на текущие задачи менеджмента. Данная концепция ориентирована на систему бухгалтерского учета, в последние годы уже не имеет своих сторонников, и может рассматриваться лишь в историческом контексте.

-

Концепция контроллинга, основанная на приоритетной ориентации контроллинга на обеспечение служб менеджмента информацией, необходимой для принятия решения. Такая информация является комплексной, охватывает качественные и количественные аспекты деятельности предприятия, представлена различными видами показателей, содержит данные о прошлом, настоящем и планируемом или прогнозируемом будущем, т.е. становиться инструментом обеспечения всего информационного поля системы управления организацией.

-

Концепция контроллинга, ориентированная на управление с акцентом на координацию, или планирование и контроль.

Каждая из перечисленных концепций носит ограниченный, частный характер и соответствует начальным этапам и раннему опыту внедрения контроллинга в практику управленческой деятельности.

Более зрелая и завершенная интерпретация сущности контроллинга выражена в современной концепции, которая предусматривает использование контроллинга как инструмента, обеспечивающего ликвидацию узких мест в деятельности организации и ориентированного на будущее в соответствии с поставленными стратегическими целями предприятия. При таком понимании контроллинга он задействован на всех стадиях управленческого процесса, конечной целью которого является обеспечение конкурентоспособности и прибыльности предприятия.

В общем виде ключевые положения теории контроллинга можно сформулировать следующим образом.

-

Контроллинг – качественно новый и перспективный инструмент в решении задач управления (менеджмента) предприятием, адекватный условиям информационного общества и эпохи глобализации.

-

Контроллинг ориентирован на обеспечение более высокой эффективности и конкурентоспособности предприятия в условиях неопределенности и нестабильности рыночной среды.

-

Контроллинг призван поддерживать, способствовать оптимизации процесса управления (менеджмента) предприятием и принятия управленческих решений.

-

Контроллинг реализует свои функции, основываясь на базовых положениях системного подхода об интеграции, взаимосвязях, обратных связях при определении комплексной методологии, при охвате всех уровней и сфер управления предприятием.

-

Структуризация (классификация) контроллинга соответствует уровням принятия решений на предприятии. Общепринятым является разграничение следующих видов контроллинга: стратегического, оперативного, тактического и операционного.

Исходным положением в теории контроллинга является определение контроллинга как экономической категории. Понятие контроллинга относится к той группе экономических категорий, по которым существует большой разброс мнений специалистов. Систематизировав их можно говорить о наиболее часто встречающихся двух точках зрения:

-

контроллинг – это концепция управления (или менеджмента);

-

контроллинг – это система управления.

Редко встречаются определения контроллинга как направления экономической работы; инструмента управления; информационной системы; учета и контроля (синтеза планирования, учета, контроля и др.).

2. Виды контроллинга. Сущность стратегического и оперативного контроллинга

Как было показано выше, контроллинг - это система управления достижением целей и неотъемлемая часть управления предприятием. Современный менеджмент разделяет цели предприятия на две группы: оперативные (краткосрочные) и стратегические (долгосрочные, перспективные). Поэтому контроллинг позволяет осуществлять постоянный контроль за достижениями как стратегических, так и оперативных целей деятельности предприятия. Значит, контроллинг как система включает в себя два основных аспекта: стратегический и оперативный.

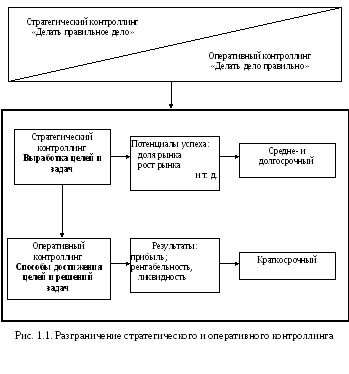

Стратегический контроллинг должен помогать предприятию эффективно использовать имеющиеся у него преимущества и создавать новые потенциалы успешной деятельности в перспективе. Служба стратегического контроллинга выступает в качестве внутреннего консультанта менеджеров и собственников предприятия при выработке стратегии, стратегических целей и задач. Она поставляет необходимую информацию, ориентирующую руководство в процессе принятия решения.

Основная задача оперативного контроллинга — оказывать помощь менеджерам в достижении запланированных целей, которые выражаются чаще всего в виде количественных значений уровней рентабельности, ликвидности и/или прибыли. Таким образом, оперативный контроллинг ориентирован на краткосрочный результат, поэтому его инструментарий принципиально отличается от методов и методик стратегического контроллинга. Сущность каждого из них представлена на рис. 1.1 Стратегический контроллинг определяет цели и задачи для оперативного контроллинга, т.е. ставит нормативные рамки.

Стратегический контроллинг координирует функции стратегического планирования, контроля и системы стратегического информационного обеспечения.

Характеристика оперативного и стратегического контроллинга представлена в табл. 1.1

В отличие от стратегического, оперативный контроллинг ориентирован на краткосрочный результат, поэтому инструментарий оперативного контролера принципиально отличается от методик и инструментов стратегического контролера.

Систему оперативного контроллинга используют для поддержания оперативных решений по недопущению кризисного состояния.

Между стратегическим и оперативным контроллингами существуют характерные отличия:

-

стратегический контроллинг ориентирован на потенциал, а оперативный - на конкретный результат;

-

контроль предпосылок, успеха и результата имеет различное значение для обоих видов контроллинга;

-

объекты планирования и контроля в оперативном контроллинге совпадают, а в стратегическом они не идентичны;

-

в области оперативного контроллинга преобладает контроль со стороны отдела контроллинга, а в стратегическом контроллинге - самоконтроль.

Таблица 1.1

Характеристика оперативного и стратегического контроллинга

|

Признаки |

Стратегический контроллинг |

Оперативный контроллинг |

|

Ориентация |

внешняя и внутренняя среда предприятия |

экономическая эффективность и рентабельность предприятия |

|

Уровень управления |

стратегический |

оперативный и тактический |

|

Цели |

|

обеспечение прибыльности и ликвидности предприятия |

|

Главные задачи |

|

|