4 Анализ расчетов по оплате труд в ооо «Универхим»

Регулирование трудовых отношений в ООО «Универхим» основывается на положениях трудового законодательства и закреплены в коллективном договоре предприятия. Коллективный договор ООО «Универхим» является правовым актом, регулирующим социально-трудовые отношения в организации и заключенным между работниками и работодателем в соответствии с требованиями Трудового кодекса РФ, Федеральным законом «О профессиональных союзах, их правах и гарантиях деятельности» и распространяется на всех работников предприятия.

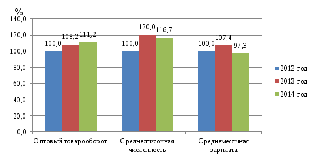

Результаты анализа численности персонала, фонда оплаты труда и товарооборота представлены в таблице 4.1.

Таблица 4.1 – Показатели соотношения численности персонала, фонда оплаты труда и товарооборота ООО «Универхим» за 2012-2014 гг.

|

Показатели |

Значение показателей |

Отклонение (+,-) | |||||||

|

2012 г. |

2013 г. |

2014 г. |

за 2013 г. |

за 2014 г. | |||||

|

по абс. данным |

темп роста, % |

по абс. дан-ным |

темп роста, % | ||||||

|

1. Оптовый товаро-оборот по продаж-ным ценам, тыс. руб. |

148 912 |

161134 |

179113 |

12 222 |

108,2 |

17 979 |

111,2 | ||

|

2. Среднесписочная численность, чел. |

15 |

18 |

21 |

- |

120,0 |

1 |

116,7 | ||

|

в том числе: |

|

|

|

|

|

|

| ||

|

2.1 руководители и специалисты |

12 |

15 |

18 |

- |

125,0 |

- |

120,0 | ||

|

2.2 Торговый и вспомогательный персонал |

3 |

3 |

3 |

- |

100,0 |

1 |

100,0 | ||

|

3. Фонд оплаты труда |

2776 |

3577 |

4062 |

801 |

128,9 |

485,28 |

113,6 | ||

|

4. Среднемесячная зарплата, руб. / чел. ((с.3 : с.2) / 12) |

15420 |

16560 |

16120 |

1140 |

107,4 |

-440 |

97,3 | ||

|

5. Темп инфляции, % |

8,8 |

6,1 |

6,6 |

-2,70 |

69,3 |

0,50 |

108,2 | ||

|

6. Коэффициент административной нагрузки (с.2.1 / с.2.2) |

4,0 |

5,0 |

6,0 |

|

125,0 |

|

120,0 | ||

Полученные данные свидетельствуют, что численность персонала в 2014 году по сравнению с 2013 годом увеличилась на 6,67%, темп роста оптового товарооборота увеличился на 11,2% или на 17979 тыс. руб. Таким образом, увеличение выручки превышает увеличение численности, что является рациональным соотношением, приводящим к повышению производительности труда. Негативным также следует признать рост коэффициента административной нагрузки, который показывает, сколько в среднем работников приходится на одного руководителя.

Уровень оплаты труда увеличивается, но по-прежнему остается на низком уровне: среднемесячная зарплата работников в 2014 году находится на уровне 16120 руб. (в отрасли оптовой торговли по данным статистики в г. Челябинск средняя заработная плата составляет 20560 руб. по данным за декабрь 2014 г.). На фоне роста объемов продаж наблюдается снижение среднемесячной заработной платы лишь в 2014 году на 2,7%, что вызвано тем, что на предприятии ужесточили штрафы за невыполнение должностных обязанностей, повысили планы продажи товаров, что повлияло на снижение сумм начисленных премий.

Соотношение численности персонала, товарооборота и средней заработной платы работников организации иллюстрирует рисунок 4.1.

Рисунок 4.1 – Соотношение численности персонала, товарооборота и средней заработной платы работников в ООО «Универхим» за 2012-2014 гг.

Система показателей, характеризующих эффективность использования трудовых ресурсов организации, представлена в таблице 4.2.

Таблица 4.2 – Показатели эффективности использования трудовых ресурсов

«Универхим» за 2012-2014 гг.

|

Показатель |

2012 г. |

2013 г. |

Изменение за 2013 г. |

2014 г. |

Изменение за 2014 г. | ||||

|

сумма |

% |

сумма |

% | ||||||

|

1. Товарооборот по продажным ценам, тыс. руб. |

148 912 |

161134 |

12222 |

108,2 |

179113 |

17979 |

111,2 | ||

|

2. Прибыль от продаж, тыс. руб. |

3133 |

540 |

-2593 |

17,2 |

723 |

183 |

133,9 | ||

|

3. Среднесписочная численность персонала, чел. |

15 |

18 |

3 |

120,0 |

21 |

3 |

116,7 | ||

|

4. Фонд оплаты труда, тыс. руб. |

1450 |

3577 |

2127 |

246,7 |

4062 |

485 |

113,6 | ||

|

5. Производительность труда, тыс. руб./чел. (с.1 : с.3) |

9927 |

8952 |

-976 |

90,2 |

8529 |

-423 |

95,3 | ||

|

6. Прибыль на одного работника, тыс. руб./чел. (с.2 : с.3) |

209 |

30 |

-179 |

14,4 |

34 |

4 |

114,8 | ||

|

7. Зарплатоотдача, руб. / руб. (с.1 : с.4) |

102,70 |

45,05 |

-57,65 |

43,9 |

44,09 |

-0,96 |

97,9 | ||

|

8. Зарплаторентабель-ность, руб. / руб. (с.2 : с.4) |

2,16 |

0,15 |

-2,01 |

7,0 |

0,18 |

0,03 |

117,9 | ||

|

9. Зарплатоемкость, руб. / руб. (с.4 : с.1) |

0,010 |

0,022 |

0,012 |

228,0 |

0,023 |

0,001 |

102,2 | ||

Данные таблицы 4.2 показывают, что, за счет сокращения производительности труда в 2014 г. (на 423 тыс. руб./чел.), прибыль от продаж, приходящаяся на одного работника предприятия, растет (на 4 тыс. руб.). Данная тенденция является следствием опережающих темпов роста доходов от основной деятельности над затратными факторами. Эффективность издержек обращения отразилась на показателе зарплаторентабельности, который увеличился. Это значит, что на каждый рубль, затраченный на оплату труда, получено больше прибыли на 0,03 руб. В то же время наблюдается сокращение зарплатоотдачи – на каждый рубль, затраченный на оплату труда, организацией получено товарооборота на 0,96 руб. меньше, чем в предыдущем году. Соответственно растет показатель зарплатоемкости на 0,001 руб.Хотя в 2013 г. наблюдается обратная тенденция – снижение прибыли на 2593 тыс. руб. в результате роста затрат. В результате на каждый рубль, затраченный на оплату труда, организацией получено товарооборота на 179 тыс. руб. меньше, чем в 2012 г. Таким образом, по результатам анализа структуры и показателей движения персонала ООО «Универхим» за 2012-2014 гг. установлено, что показатели движения работников находятся на вполне приемлемом уровне. Незначительные отклонения коэффициентов движения работников обусловлены изменениями торгово-технологического процесса предприятия. Возрастная структура персонала предприятия смещается в направлении увеличения удельного веса молодых работников и работников среднего возраста, что является положительным фактором. В качестве негативных моментов в организации управления трудовыми ресурсами на предприятии следует отметить низкую заработную плату персонала в сравнении со средней заработной платы в данной отрасли, которая практически не изменяется в соответствии с темпами инфляции (в то же время оплата труда должна являться ключевым фактором в системе повышения мотивации и производительности труда). Кроме того, происходит ухудшение качества персонала предприятия, что подтверждается снижением уровня образования и квалификации персонала. Таким образом, персонал, работающий на предприятии, нельзя признать ни высокооплачиваемым, ни высокопрофессиональным.

Для оценки динамики темпов роста производительности труда и фонда оплаты труда произведены расчеты, представленные в таблице 4.3.

Таблица 4.3 – Оценка динамики производительности труда и фонда оплаты труда в ООО «Универхим» за 2012-2014 гг.

|

Показатели |

Значение показателей |

Отклонение (+,-) | ||||||

|

2012 г. |

2013 г. |

2014 г. |

за 2013 г. |

за 2014 г. | ||||

|

в тыс. руб. |

темп роста, % |

в тыс. руб. |

темп роста, % | |||||

|

Товарооборот по продажным ценам, тыс. руб. |

148 912 |

161 134 |

179 113 |

12 222 |

108,2 |

17 979 |

111,2 | |

Продолжение таблицы 4.3

|

Показатели |

Значение показателей |

Отклонение (+,-) | ||||||

|

2012 г. |

2013 г. |

2014 г. |

за 2013 г. |

за 2014 г. | ||||

|

в тыс. руб. |

темп роста, % |

в тыс. руб. |

темп роста, % | |||||

|

Среднесписочная численность персонала, чел. |

15 |

18 |

21 |

3 |

120,0 |

3 |

116,7 | |

|

Производительность труда, тыс. руб./чел. |

9927 |

8952 |

8529 |

-976 |

90,2 |

-423 |

95,3 | |

|

Фонд оплаты труда, тыс. руб. |

2776 |

3577 |

4062 |

801 |

128,9 |

485 |

113,6 | |

Данные таблицы 4.3 свидетельствуют о том, что в 2014 году темпы роста производительности труда (95,3%) не опережают темпы роста фонда оплаты труда (113,6%), что говорит о не эффективном использования трудовых ресурсов. Кроме того, темпы роста товарооборота (111,2%) не опережают темпы роста расходов на оплату труда (113,6%), что также свидетельствует о не эффективном использовании фонда оплаты труда.

Оценка соотношения между ростом производительности труда и средней зарплаты на величину расходов на оплату труда проводится в таблице 4.4.

Таблица 4.4 – Оценка соотношения роста производительности труда и средней заработной платы работника ООО «Универхим» за 2014 год

|

Показатели |

Расчет |

2013 г. |

2014 г. |

|

Фонд оплаты труда, тыс. руб. |

ФОТ |

3577 |

4062 |

|

Индекс роста средней заработной платы (отношение средней заработной платы отчетного года к предыдущему) |

IСЗ |

- |

0,970 |

|

Индекс роста производительности труда (отношение производительности труда отчетного года к предыдущему) |

IПТ |

- |

0,953 |

|

Относительная экономия (-) (перерасход (+)) фонда оплаты труда |

+Э

= ФОТ1 |

- |

+72 |

Полученные в таблице 4.4 значения, показывают, что врезультате опережения темпов роста заработной платы над темпами роста производительности труда произошел относительный перерасход фонда оплаты труда в 2014 году на 72 тыс. руб.

Таким образом, по результатам анализа фонда заработной платы в ООО «Универхим» в 2012-2014 гг. установлено, что темпы роста средней заработной платы опережают темпы роста производительности труда, что является нерациональным соотношением. Кроме того, темпы роста заработной платы превышают темпы роста товарооборота, что также нерационально. В результате опережения темпов роста заработной платы над темпами роста производительности труда получен относительный перерасход фонда оплаты труда в 2014 году на 72 тыс. руб.

Кроме того, в процессе анализа выявлены значительные отклонения по невыходам на работу (как по уважительным причинам, так и без уважительных причин), что свидетельствует о низкой организации труда и относительно плохой трудовой дисциплине.

Негативной тенденцией в деятельности предприятия является увеличение непроизводительных выплат из фонда оплаты труда, связанных с оплатой простоев (в том числе по вине предприятия). Несмотря на то, что средняя заработная плата работников увеличивается, она далека от достойной оплаты труда.

Далее рассматривается влияние трудовых факторов на товарооборот методом цепных подстановок по данным таблицы 4.5.

Таблица 4.5 – Расчет влияния трудовых факторов на объем товарооборота ООО «Универхим» за 2012-2014 гг.

|

Показатели |

Расчет |

2012 г. |

2013 г. |

2014 г. |

Изме-нение за 2013 г. |

Изме-нение за 2014 г. |

Влияние фактора, % |

|

Товарооборот по продаж-ным ценам, тыс. руб. |

ТО |

148912 |

161134 |

179113 |

12222 |

17979 |

´ |

|

Среднесписочная численность, чел. |

СЧ |

15 |

18 |

21 |

3 |

3 |

´ |

|

Производительность труда, тыс. руб. / чел. |

ПТ |

9927 |

8952 |

8529 |

-975 |

-423 |

´ |

Продолжение таблицы 4.5

|

Показатели |

Расчет |

2012 г. |

2013 г. |

2014 г. |

Изме-нение за 2013 г. |

Изме-нение за 2014 г. |

Влияние фактора, % |

|

Общее изменение объема товарооборота |

∆ТО = ∆ТОСЧ + ∆ТОПТ |

´ |

´ |

´ |

12222 |

17979 |

100 |

|

в том числе за счет: | |||||||

|

- роста численности работников |

∆ТОСЧ =

(СЧ1 |

´ |

´ |

´ |

29782 |

26856 |

149,4 |

|

- роста производительности труда работников |

∆ТОПТ =

(СЧ1 |

´ |

´ |

´ |

-17560 |

-8877 |

-49,4 |

ПТ0)

– (СЧ0

ПТ0)

– (СЧ0 ПТ0)

ПТ0) ПТ1)

– (СЧ1

ПТ1)

– (СЧ1 ПТ0)

ПТ0)

В соответствии с таблицей 4.5 в 2014 году получен прирост товарооборота на 17979 тыс. руб. (∆ТО = 179113 - 161134) В результате роста численности работников товарооборот увеличился на 26856 тыс. руб. (∆ТОСЧ=21×8952 – 18×8952) За счет роста производительности труда товарооборот увеличился на 8877 тыс. руб. (∆ТОПТ=21×8529 – 21×8952).

Основную часть в увеличении оптового товарооборота сыграло увеличение численности труда работников, т.е. экстенсивного фактора, на долю этого фактора приходится 149,4% (26856:17979×100%) общего прироста товарооборота.

Оценивая изменение средней заработной платы, как одного из мотивирующих факторов на предприятии, необходимо установить причины снижения средней заработной платы на одного работника предприятия. Поэтому необходимо установить влияние факторов на данный показатель, таких как использование рабочего времени и среднечасовая заработная плата одного работника.

Расчет влияния перечисленных факторов на среднюю заработную плату одного работника произведен в таблице 4.6 способом абсолютных разниц.

Таблица 4.6 – Анализ средней заработной платы одного работника ООО «Универхим» за 2012-2014 гг.

|

Показатели |

Расчет |

Значения |

Изменение | |||

|

2012 г. |

2013 г. |

2014 г. |

2013 г. |

2014 г. | ||

|

Фонд оплаты труда, тыс. руб. |

ФОТ |

2776 |

3577 |

4062 |

801 |

485 |

|

Среднесписочная численность, чел. |

СЧ |

15 |

18 |

21 |

3 |

3 |

|

Общее число отработанных человеко-дней, тыс. чел./дней |

ТД |

3,972 |

3,972 |

3,984 |

0 |

0,012 |

|

Общее число отработанных человеко-часов, тыс. чел./час. |

ТЧАС

= ТД |

30,982 |

30,982 |

30,677 |

0 |

-0,305 |

|

Количество дней, отработанных 1 работником, дни |

Д = ТД / СЧ |

265 |

221 |

190 |

-44,1 |

-31,0 |

|

Средняя продолжительность рабочего дня, ч |

t = ТЧАС / ТД |

7,8 |

7,8 |

7,7 |

0,0 |

-0,1 |

|

Среднечасовая зарплата 1 работника, руб. |

СЗЧАС = ФОТ / ТЧАС |

90 |

115 |

132 |

25,9 |

17,0 |

|

Средняя годовая зарплата 1 работника, тыс. руб. |

СЗ = ФОТ / СЧ |

185 |

199 |

193 |

13,7 |

-5,3 |

|

Изменение средней заработной платы 1 работника, руб., всего: |

ΔСЗ = = ΔСЗД + ΔСЗt+СЗСЗЧАС |

´ |

´ |

´ |

´ |

-3,8 |

|

в том числе за счет влияния: |

|

|

|

|

|

|

|

- изменения количества дней, отработанных одним работником |

ΔСЗД

= ∆Д

|

´ |

´ |

´ |

´ |

-27,9 |

|

- изменения продолжительности рабочего дня |

ΔСЗt

= ∆t |

´ |

´ |

´ |

´ |

-2,2 |

|

- изменения среднечасовой заработной платы одного работника |

ΔСЗСЗЧАС = =

∆СЗЧАС |

´ |

´ |

´ |

´ |

24,8 |

t

t t0

t0 СЗЧАС0

СЗЧАС0 Д1

Д1 СЗЧАС0

СЗЧАС0 Д1

Д1 t1

t1

Данные таблицы 4.6 показывают, что средняя годовая зарплата одного работника организации сократилась на 5,3 тыс. руб. на фоне сокращения рабочего дня и числа дней, отработанных одним работником. Увеличение средней годовой заработной платы одного работника на 24,8 тыс. руб. произошло в результате роста среднечасовой заработной платы. Сокращение количества смен, отработанных одним работником, и продолжительности рабочего дня привело к снижению средней заработной платы одного работника организации на 27,9 тыс. руб. и соответственно на 2,2 тыс. руб.

В целом необходимо выделить следующие проблемы, имеющиеся на предприятии:

– действующая система оплаты труда не ориентирована на сотрудничество, недостатки в системе премирования работников. Результаты анализа показали, что заработная плата работников предприятия ниже, чем средний показатель в отрасли оптовой торговли по данным статистики в г. Челябинск на 21,6%. Кроме того, действующая система премирования устарела и не позволяет работникам быть заинтересованными в более эффективной работе;

– недостаточно эффективное использование рабочего времени. Анализ рабочего времени показал, что время неявок без уважительных причин составило 58,7% от общих целодневных потерь рабочего времени. Это свидетельствует о не достаточно хорошей трудовой дисциплине.

Однако во многих торговых предприятиях, к одной из которых относится ООО «Универхим», системы оплаты труда управленческого персонала не соотносятся с финансовыми результатами деятельности организации. Фонд оплаты труда, составляющий значительную долю в затратах предприятия, не соответствует финансовым результатам деятельности. ООО «Универхим» применяет систему оплаты труда менеджеров, не соответствующую целям компании, не обладающие мотивационными факторами их достижения.

Поэтому необходима система материальной мотивации, которая ориентирована на достижение генеральной бизнес-цели предприятия. Положения политики по оплате труда руководителей высшего звена должны устанавливать четкую связь между целями предприятия, результатами труда и оплатой менеджеров. Система оплаты труда для руководителей ООО «Универхим» должна содержать в себе следующие четыре элемента: фиксированное вознаграждение; достижение корпоративных целей; достижение индивидуальных целей; опционный план.

Периодичность выплаты «фиксированного вознаграждения», исходя из требований трудового законодательства, – 2 раза в месяц. При этом рекомендуется одну из частей оформлять в виде авансового платежа, размер которого определить как 10%. Мотивация при таком подходе представляется сильнее, поскольку получение остальных 90% вознаграждения единовременно является более ощутимо, чем если бы зарплата была разделена на равные части. Методика расчета фиксированного вознаграждения должна основываться на заявленном сотрудником минимальном уровне оплаты его труда, уровне его профессиональной компетенции, «взносе» в формирование финансового результата компании, подотчетной сфере его ответственности.

Элемент «достижение корпоративных целей» – это переменная часть оплаты труда менеджера. Методика определения размера оплаты основана на оценке влияния управленцев на совокупный финансовый результат деятельности. Размер фактических выплат этой части оплаты труда определяется в соответствии с уровнем выполнения ключевого показателя бизнес-плана корпорации, причем здесь можно применять как линейную, так и регрессионную зависимость. Срок и периодичность выплат по этому элементу соответствует отчетному периоду по бизнес-плану. Обычно данный период равен одному году. Таким образом, предпочтительный период для выплаты бонуса по «достижению корпоративных целей» – один год.

Под элементом «достижение индивидуальных целей» понимается переменная часть оплаты труда руководителя, размер которой устанавливается в зависимости от выполнения поставленных акционерами задач профессионального значения. Комплекс задач для каждого работника определяется в индивидуальном плане развития (ИПР) на определенный период. ИПР одновременно является частью системы оценки персонала и частью системы материальной мотивации. Каждой задаче в ИПР присваивается удельный вес, который в совокупности на определенный период составляет 100% по элементу «выполнение индивидуальных задач».

Фактический размер выплат по данному элементу определяется суммой удельного веса всех достигнутых целей за определенный ИПР период. Как и в случае с элементом «достижение корпоративных целей», здесь возможен регрессивный вариант, а также необходимо определить нижнюю планку достижения ИПР, непревышение которой повлечет невыплату соответствующей части вознаграждения.

Предлагаемая система труда управленцев ООО «Универхим», включающая три описанных выше элемента, представлена на рисунке 4.3.

Рисунок 4.3 – Элементы системы оплаты труда менеджеров

ООО «Универхим»

Достижение корпоративных целей предлагается осуществить с помощью системы коэффициентов, которые будут учитывать вклад каждого работника в общий результат компании. Фиксированное вознаграждение состоит из твердо установленных значений коэффициента, увеличивающих оплату труда работника исходя из его стажа работы в данной компании. Достижение индивидуальных целей предполагается путем начисления премии за конкретные заранее установленные определенные показатели.

Таким образом, с целью повышения мотивации сотрудников по итогам работы за год целесообразно ввести систему коэффициентов, таких как:

коэффициент личного трудового вклада (КЛТВ);

коэффициент, учитывающий стаж работы (КСТ).

Рекомендуемая шкала коэффициентов личного трудового вклада представлена в таблице 4.7.

Таблица 4.7 – Шкала коэффициентов личного трудового вклада работников ООО «Универхим»

|

Показатель |

Значение коэффициента |

|

Перечень упущений в работе | |

|

Невыполнение квартальных и месячных заданий, оперативных поручений руководителя |

-0,25 |

|

Нарушение трудовой дисциплины |

-0,25 |

|

Низкое качество, грубые ошибки и неточности в работе |

-0,25 |

|

Бесхозяйственность, небрежное отношение к материальным ценностям и имуществу предприятия |

-0,1 |

|

Нахождение сотрудника на больничном |

-0,1 за каждую неделю |

|

Упущения в работе, повлекшие за собой значительный материальный и моральный ущерб |

-0,5 |

|

Появление на работе в нетрезвом состоянии, хищение ценностей |

-1 |

|

Перечень достижений в работе | |

|

Выполнение квартальный и месячных планов и всех оперативных заданий руководителя |

+0,25 |

|

Высокая трудовая дисциплина, сверхурочная работа |

+0,25 |

|

Высокое качество труда, точность и грамотность в работе |

+0,25 |

|

Бережное отношение к материальным ценностям, экономия ресурсов |

+0,1 |

|

Достижения в работе, которые принесли предприятию экономическую выгоду |

+0,5 |

|

Действия, повышающие имидж предприятия |

+0,1 |

|

Работа сотрудников без больничных листов, административных отпусков |

+0,1 |

Коэффициент трудового вклада каждого работника рассчитывается в зависимости от весомости достижений (+) и упущений (–) по формуле (4.1):

Кi= 1 + (4.1)

(4.1)

где Wi– весомость i-го достижения или упущения в работе (i = 1, 2…, n);

n – число показателей в шкале, ед.

Рекомендуемая шкала коэффициентов, учитывающих стаж работы сотрудников предприятия, представлена в таблице 4.8.

Таблица 4.8 – Шкала коэффициентов, учитывающих стаж работы сотрудников ООО «Универхим»

|

Стаж работы |

Коэффициент увеличения (КСТ) |

|

От 1 года до 3 лет |

1,0 |

|

От 3 до 5 лет |

1,3 |

|

От 5 до 10 лет |

1,7 |

|

От 10 до 15 лет |

2,0 |

|

От 15 до 20 лет |

2,3 |

|

Свыше 20 лет |

2,5 |

Введение системы премирования работников за конкретные заранее установленные определенные показатели усилит личную и коллективную заинтересованность в выполнении и перевыполнении плана товарооборота и, как следствие, обеспечит рост производительности труда работников. В связи с этим, планируется, что совершенствование системы премирования будет способствовать росту объемов товарооборота на 1,5% в год.

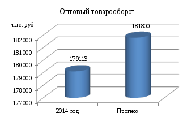

Расчет экономической эффекта совершенствования системы оплаты труда на предприятии проводится в таблице 4.9. Планируемое увеличение объемов товарооборота за сет совершенствования системы оплаты труда составляет 1,5%.

Таблица 4.9 – Расчет экономической эффективности совершенствования

системы оплаты труда в ООО «Универхим»

|

Показатели |

2014 год |

Прогноз |

Изменение |

|

1. Товарооборот, тыс. руб. |

179113 |

181800 |

2687 |

|

2. Численность работников, чел. |

21 |

21 |

– |

|

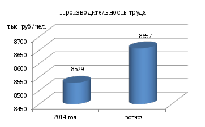

3. Производительность труда, тыс. руб./чел. |

8529 |

8657 |

128 |

Отсюда прирост товарооборота за счет совершенствования системы премирования составит:

179113 × 1,5% = 2687 тыс. руб.

Оптовый товарооборот по продажным ценам после совершенствования системы премирования равен:

179113 + 2687 = 181800 тыс. руб.

Производительность труда после совершенствования системы премирования составит:

181800 / 21 = 8657 тыс. руб./чел.

Произведенные расчеты показывают, что совершенствование системы оплаты труда позволит предприятию увеличить объем товарооборота на сумму 2687 тыс. руб. в год и обеспечить прирост производительности труда на 128 тыс. руб./чел.

Прогноз роста товарооборота и производительности труда приведен на рисунке 4.1.

Рисунок 4.1 – Прогноз роста товарооборота и производительности труда

По итогам проведенного исследования можно сделать вывод, что основными факторами, влияющими на рост эффективности труда в организации, являются, прежде всего, совершенствование системы материального стимулирования. С целью повышения заинтересованности персонала в более эффективном труде, руководству предприятия было предложено пересмотреть действующую систему премирования, а также применить системы учета вклада каждого работника в общий результат компании. Это позволит выработать стремление персонала увеличить личные трудовые показатели. Кроме того, стимулировать персонал, было предложено с помощью поощрения за приверженность к компании в виде фиксированного вознаграждения за стаж работы. Это усилит личную и коллективную заинтересованность в выполнении плановых показателей, обеспечит предприятию прирост производительности труда и объемов товарооборота.