РП_ФиК_Бухгалтерский_учет_Э

.pdf31

|

основных средств |

|

|

|

|

|

15. |

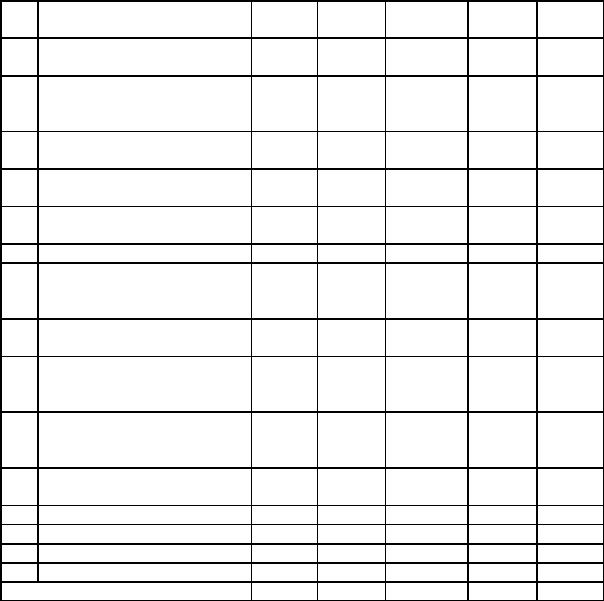

Учет материально- |

6 |

0,25 |

– |

– |

5,75 |

|

производственных запасов |

|

|

|

|

|

16. |

Учет финансовых вложений |

6 |

0,25 |

– |

– |

5,75 |

17. |

Учет себестоимости |

7 |

1 |

– |

– |

6 |

|

продукции , выполненных |

|

|

|

|

|

|

работ и оказанных услуг |

|

|

|

|

|

18. |

Учет расчетов с бюджетом и |

8 |

1 |

– |

1 |

6 |

|

внебюджетными фондами |

|

|

|

|

|

19. |

Учет реализации продукции, |

7 |

0,5 |

– |

– |

6,75 |

|

выполненных работ и |

|

|

|

|

|

|

оказанных услуг |

|

|

|

|

|

20. |

Учет финансовых |

8 |

1 |

– |

1 |

6 |

|

результатов деятельности |

|

|

|

|

|

|

предприятий |

|

|

|

|

|

21. |

Учет собственных средств |

7 |

0,5 |

– |

– |

6,5 |

|

предприятия |

|

|

|

|

|

22. |

Учет переводных операций |

6 |

0,25 |

– |

– |

5,75 |

23. |

Отчетность предприятий |

7 |

1 |

– |

– |

6 |

24. |

Управленческий учет |

7 |

0,5 |

– |

– |

6,5 |

|

Экзамен |

|

|

|

|

|

Итого по дисциплине |

160 |

10 |

– |

4 |

146 |

|

|

(заочная форма обучения, срок обучения – 3года ) |

|

|

|||

№ |

Наименование разделов и |

Всего |

Аудиторные занятия |

Самост. |

||

тем |

тем |

часов |

Лекции |

Семинары |

Практ. |

работа |

|

|

|

|

|

занятия |

|

|

2 семестр – 16 часов, 3 семестр – 2 часа |

|

|

|||

1. |

Роль и значение |

6 |

0,5 |

– |

– |

5,5 |

|

хозяйственного учета |

|

|

|

|

|

2. |

Предмет и метод |

6 |

0,5 |

– |

– |

5,5 |

|

бухгалтерского учета |

|

|

|

|

|

3. |

Бухгалтерский баланс |

7 |

0,5 |

– |

– |

6,5 |

4. |

Бухгалтерские счета и |

8 |

– |

– |

2 |

6 |

|

двойная запись |

|

|

|

|

|

5. |

Документы и учетные |

6 |

0,25 |

– |

– |

5,75 |

|

регистры |

|

|

|

|

|

6. |

Формы и техника |

7 |

0,25 |

– |

– |

6,75 |

|

бухгалтерского учета |

|

|

|

|

|

7. |

Международные аспекты |

6 |

0,5 |

– |

– |

5,5 |

|

бухгалтерского учета |

|

|

|

|

|

8. |

Основы построения и |

7 |

0,5 |

– |

– |

6,5 |

|

организации бухгалтерского |

|

|

|

|

|

|

учета на предприятии |

|

|

|

|

|

9. |

Учет денежных средств, |

6 |

0,5 |

– |

– |

5,5 |

|

расчетных кредитных |

|

|

|

|

|

|

операций |

|

|

|

|

|

32

10. |

Учет расчетов и текущих |

6 |

0,5 |

– |

– |

5,5 |

|

обязательств |

|

|

|

|

|

11. |

Учет труда и заработной |

8 |

1 |

– |

1 |

6 |

|

платы |

|

|

|

|

|

12. |

Учет капитальных вложений |

6 |

0,5 |

– |

– |

5,5 |

|

и источников их |

|

|

|

|

|

|

финансирования |

|

|

|

|

|

13. |

Учет основных средств и |

6 |

0,5 |

– |

– |

5,5 |

|

нематериальных активов |

|

|

|

|

|

14. |

Учет арендованных |

6 |

0,5 |

– |

– |

5,5 |

|

основных средств |

|

|

|

|

|

15. |

Учет материально- |

6 |

0,5 |

– |

– |

5,5 |

|

производственных запасов |

|

|

|

|

|

16. |

Учет финансовых вложений |

6 |

0,5 |

– |

– |

5,5 |

17. |

Учет себестоимости |

7 |

1 |

– |

– |

6 |

|

продукции , выполненных |

|

|

|

|

|

|

работ и оказанных услуг |

|

|

|

|

|

18. |

Учет расчетов с бюджетом и |

8 |

2 |

– |

1 |

5 |

|

внебюджетными фондами |

|

|

|

|

|

19. |

Учет реализации продукции, |

7 |

0,5 |

– |

– |

6,5 |

|

выполненных работ и |

|

|

|

|

|

|

оказанных услуг |

|

|

|

|

|

20. |

Учет финансовых |

8 |

– |

– |

2 |

6 |

|

результатов деятельности |

|

|

|

|

|

|

предприятий |

|

|

|

|

|

21. |

Учет собственных средств |

7 |

1 |

– |

– |

6 |

|

предприятия |

|

|

|

|

|

22. |

Учет переводных операций |

6 |

0,5 |

– |

– |

5,5 |

23. |

Отчетность предприятий |

7 |

0,5 |

– |

– |

6,5 |

24. |

Управленческий учет |

7 |

1 |

– |

– |

6 |

|

Экзамен |

|

|

|

|

|

Итого по дисциплине |

160 |

14 |

– |

6 |

140 |

|

33

ПЕРЕЧЕНЬ СЕМИНАРСКИХ И ПРАКТИЧЕСКИХ РАБОТ

Семинарские занятия – не предусмотрены

Практические занятия

Номер тем |

Тема практического занятия |

Количество |

дисциплины |

|

часов |

|

|

|

4. |

Бухгалтерские счета и двойная запись |

1 |

|

|

|

11. |

Учет труда и заработной платы |

1 |

|

|

|

18. |

Учет расчетов с бюджетом и внебюджетными фондами |

1 |

|

|

|

20. |

Учет финансовых результатов деятельности |

1 |

|

предприятий |

|

34

I. ПЕРЕЧЕНЬ ТЕМ КОНТРОЛЬНЫХ РАБОТ

Назначением контрольной работы является закрепление теоретических знаний дисциплины «Бухгалтерский учет», приобретение практических знаний синтетического учета хозяйственных средств и источников их образования, а также умение составлять баланс и определять финансовый результат производственно-хозяйственной деятельности предприятия.

Контрольная работа содержит следующие разделы:

1.Составление начального бухгалтерского баланса;

2.Обработку и синтетический учет хозяйственных операций за отчетный период;

3.Составление баланса за отчетный период;

4.Написание пояснительной записки.

Рассчитанные показатели следует округлять до целого числа (в тыс. руб. без копеек).

Для выполнения контрольной работы следует воспользоваться исходными данными на начало отчетного периода, приведенными в табл. 1, а также перечнем хозяйственных операций за отчетный период, который необходимо выбрать из табл. 2-11 в зависимости от варианта контрольной – работы. Номер варианта соответствует последней цифре номера зачетной книжки. Если номер зачетной книжки заканчивается нулем, то необходимо выполнить контрольную работу, используя исходные данные варианта 10.

Обработка и синтетический учет хозяйственных операций

На основании исходных данных на начало отчетного периода (табл. 1) произвести группировку хозяйственных средств по составу и размещению, а источники хозяйственных средств – по их экономическому содержанию. Затем составить бухгалтерский баланс на начало отчетного периода. Для этого необходимо занести исходные данные в соответствующие статьи бухгалтерского баланса (прил. 2, графа 3).

На основании перечня хозяйственных операций за отчетный период составить журнал их регистрации по форме (прил. 14) и отразить эти операции на соответствующих корреспондирующих счетах, руководствуясь при этом планом счетов бухгалтерского учета (прил. 1). По хозяйственным операциям, у которых в приведенном перечне не проставлена сумма денежных средств, необходимо самостоятельно сделать расчет и полученный результат внести в журнал хозяйственных операций. Кроме этого, следует обратить внимание на то, что некоторые операции, включенные в перечень хозяйственных операций, невозможно выполнить, так как им должны предшествовать операции, которые позволяют определить возможность их свершения. Так, прежде чем перечислить с

35 расчетного счета за выполненные работы, услуги и по другим причинам,

необходимо сначала определить источник, за счет которого будут покрыты расходы на данные работы или услуги.

Например, прежде чем перечислить средства за электроэнергию, услуги Назначением контрольной работы является закрепление теоретических знаний дисциплины «Бухгалтерский учет», приобретение практических знаний синтетического учета хозяйственных средств и источников их образования, а также умение составлять баланс и определять финансовый результат производственно-хозяйственной деятельности предприятия.

Контрольная работа содержит следующие разделы: Составление начального бухгалтерского баланса;

Обработку и синтетический учет хозяйственных операций за отчетный период;

Составление баланса за отчетный период; Написание пояснительной записки.

Рассчитанные показатели следует округлять до целого числа (в тыс. руб. без копеек).

Для выполнения контрольной работы следует воспользоваться исходными данными на начало отчетного периода, приведенными в табл. 1, а также перечнем хозяйственных операций за отчетный период, который необходимо выбрать из табл. 2-11 в зависимости от варианта контрольной – работы. Номер варианта соответствует последней цифре номера зачетной книжки. Если номер зачетной книжки заканчивается нулем, то необходимо выполнить контрольную работу, используя исходные данные варианта 10.

Обработка и синтетический учет хозяйственных операций На основании исходных данных на начало отчетного периода (табл.

1) произвести группировку хозяйственных средств по составу и размещению, а источники хозяйственных средств – по их экономическому содержанию. Затем составить бухгалтерский баланс на начало отчетного периода. Для этого необходимо занести исходные данные в соответствующие статьи бухгалтерского баланса (прил. 2, графа 3).

На основании перечня хозяйственных операций за отчетный период составить журнал их регистрации по форме (прил. 14) и отразить эти операции на соответствующих корреспондирующих счетах, руководствуясь при этом планом счетов бухгалтерского учета (прил. 1). По хозяйственным операциям, у которых в приведенном перечне не проставлена сумма денежных средств, необходимо самостоятельно сделать расчет и полученный результат внести в журнал хозяйственных операций. Кроме этого, следует обратить внимание на то, что некоторые операции, включенные в перечень хозяйственных операций, невозможно выполнить, так как им должны предшествовать операции, которые позволяют определить возможность их свершения. Так, прежде чем перечислить с

36 расчетного счета за выполненные работы, услуги и по другим причинам,

необходимо сначала определить источник, за счет которого будут покрыты расходы на данные работы или услуги.

Например, прежде чем перечислить средства за электроэнергию, услуги банка, необходимо сначала отразить затраты по электроэнергии, услугам банка соответственно по дебету счетов 20 «Основное производство», 91-2 «Прочие расходы» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» без НДС, который следует отразить по дебету счета 19 на соответствующем субсчете и кредиту счета 76. Затем перечислить эти суммы с расчетного счета и отразить данную операцию по дебету счета 76 и кредиту счета 51.

При оформлении хозяйственных операций, отражающих реализацию продукции (работ, услуг), следует обратить особое внимание на правильный расчет налога на добавленную стоимость (НДС). Для этого необходимо, во-первых, определить метод учета реализации продукции (работ, услуг), так как это повлияет на расчеты с бюджетом по НДС. Вовторых, следует учесть, что ставка НДС за оказанные услуги составляет: для предприятий и организаций – 18 %, для населения определяется расчетным путем, поскольку сумма НДС включена в тарифы на услуги.

Если учетная политика предприятия определяет реализацию продукции (работ, услуг) методом начислений, то НДС учитывается по дебету счета 90 субсчет «Выручка» и кредиту счета 68 субсчет «НДС» с суммы, предъявленной заказчику за выполненные работы и оказанные услуги.

По оплаченным поставщикам счетов-фактур за товароматериальные ценности (ТМЦ), основные средства, нематериальные активы, выполненные работы сумму НДС следует отразить по дебету счета 19 «НДС по приобретенным ценностям» на соответствующих субсчетах и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами».

Пример. Фирма приобрела кабель на сумму 3 360 тыс. руб. НДС, выделенный в счете-фактуре поставщика, равен 513 тыс. руб. В этом случае в журнале хозяйственных операций необходимо сделать следующую бухгалтерскую проводку:

Д10 «Материалы» или

Д15 «Заготовление и приобретение материалов» – 2 847 тыс. руб.

Д19 субсчет «НДС по сырью и материалам» – 513 тыс. руб.

К 60 «Расчеты с поставщиками и подрядчиками» – 3 360 тыс. руб. При списании НДС к возмещению из бюджета необходимо обратить

внимание на то, что это возможно при выполнении в совокупности определенных условий:

− наличие счетов-фактур на приобретение ТМЦ, основных средств, нематериальных активов, а также на выполненные работы и оказанные услуги;

37

−обязательная оплата счетов-фактур;

−основные средства, нематериальные активы должны быть производственного назначения;

−основные средства, нематериальные активы должны быть приняты

кучету и введены в эксплуатацию;

−выполнение работы и оказанные услуги должны быть приняты по

акту;

−материалы должны быть получены на склад предприятия и использованы на производственные цели;

−обязательная регистрация в государственном реестре некоторых объектов основных средств.

При выполнении курсовой работы следует самостоятельно

дополнить перечень хозяйственных операций для получения возможности предъявить НДС к зачету из бюджета.

При получении авансов (предоплат) под поставку ТМЦ, основных средств, нематериальных активов или для выполнения работ и оказания услуг, а также при оплате продукции и работ, произведенных для заказчика по частичной готовности, всю сумму, указанную в платежных документах, включая НДС, отразить по дебету счетов денежных средств и кредиту счета 62 субсчет «Авансы полученные». Одновременно необходимо определить сумму НДС расчетным путем и отразить ее по дебету счета 76 субсчет «Расчеты по отложенным налогам» и кредиту счета 68 субсчет «НДС». При отгрузке продукции (работ, услуг) сначала сделать запись по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 субсчет «Выручка» на сумму отгруженной продукции (работ, услуг). Затем следует восстановить НДС по дебету счета 76 субсчет «Расчеты по отложенным налогам» и кредиту счета 68 субсчет «НДС». Завершающей записью по авансам (предоплатам) полученным необходимо отразить начисление НДС по дебету счета 90 и кредиту 68 субсчет «НДС». Операции по учету полученных авансов (предоплат) и затем зачтенных в реализации продукции (работ, услуг) записать в журнале хозяйственных операций.

При расчете страховых взносов следует руководствоваться тарифами, установленными в соответствии с Налоговым кодексом РФ.

При этом необходимо определить суммы взносов: в пенсионный фонд, фонды государственного социального и обязательного медицинского страхования, а затем полученные результаты отразить по дебету счетов 20 «Основное руководство» или 23 «Вспомогательные производства», или 25 «Общепроизводственные расходы», или 26 «Общехозяйственные расходы» и кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» на соответствующих субсчетах.

Определение финансового результата деятельности предприятия

38 Выполняя данный раздел контрольной работы, необходимо

определить финансовый результат производственно-хозяйственной деятельности предприятия за отчетный период. Сначала требуется определить прибыль (убыток) по данным бухгалтерского учета. Для этой цели необходимо сначала рассчитать прибыль (убыток) от реализации услуг и выполненных работ (прибыль или убыток от продаж):

П(y)p = BP-C-Y,

где П(у)р - прибыль (убыток) от реализации услуг, выполненных

работ; |

ВР – выручка от реализации услуг, выполненных работ без НДС, |

тарифные доходы; |

|

С – себестоимость услуг, выполненных работ (эксплуатационные расходы);

Y – управленческие расходы.

Прибыль (убыток) от реализации продукции, выполненных работ и оказанных услуг определяется на счете 90 субсчет «Выручка», по кредиту которого отражается выручка, включая НДС. По дебету счета 90 учитывается фактическая себестоимость (эксплуатационные расходы) оказанных услуг, выполненных работ, которая списывается в дебет счета 90с кредита счета 20 «Основное производство». Кроме этого, по дебету счета90 в корреспонденции со счетом 68 субсчет «НДС» или 76 су б счет «Расчеты по налогам обложенным» отражается сумма НДС, а также учитываются другие расходы, в том числе управленческие.

Затем на счете 90 следует определить сумму дебетового и кредитового оборотов.

Если сумма кредитового оборота больше суммы дебетового оборота – это означает, что предприятие получило прибыль, если наоборотубыток.

В журнале хозяйственных операций необходимо сделать следующие

записи и бухгалтерские проводки: |

|

− получена прибыль |

Д 90 субсчет «Выручка» |

− от реализации: |

К 99 «Прибыли и убытки» |

− получен убыток |

Д 99 «Прибыли и убытки» |

− от реализации: |

К 90 субсчет «Выручка» |

Определив прибыль (убыток) от реализации продукции (работ, услуг), необходимо рассчитать прибыль до налогообложения:

П(у) = П(у)р + Д – Р где Д, Р – прочие доходы и расходы.

Учет прочих доходов и расходов ведется на счете 91 «Прочие доходы и расходы».

При этом необходимо учесть, что в состав прочих доходов включаются доходы: от участия в Уставном капитале по ценным бумагам, от продажи основных средств и иных активов, проценты к получению (дивиденды по облигациям, депозитам и т.п.), хозяйственным договорам, безвозмездно полученные активы, поступления в возмещение убытков,

39 прибыль прошлых лет, выявленная в отчетном году, кредиторская и

депонентская задолженности с истекшими сроками исковой давности, курсовые разницы, дооценка внеоборотных и оборотных активов.

В составе прочих учитываются расходы, связанные: с участием в уставном капитале, выбытием активов, отличных от денежных средств, проценты к уплате, расходы на оплату услуг кредитных организаций и на у плату отдельных видов налогов и сборов, санкции по хозяйственным договорам, возмещение причиненных организации убытков, убытки прошлых лет, дебиторская задолженность с истекшим сроком исковой давности, курсовые разницы, уценка внеоборотных и оборотных активов.

Вконце отчетного периода на счете 91 следует определить суммы дебетового и кредитового оборотов, а затем разницу между ними отразить по дебету счета 91 и кредиту счега99 «Прибыли и убытки» в том случае, если прочие доходы превышают прочие расходы и, наоборот, по дебету счета99 и кредиту счета 91, если расходы превышают доходы. Это говорит

отом, какой финансовый результат получило предприятие от неосновной (прочей) деятельности.

Таким образом, по кредиту счета 99 «Прибыли и убытки» будет отражена прибыль как от реализации продукции, выполненных работ и оказанных основной деятельности предприятия, так и полученная от прочих доходов, а по дебету – убыток.

Вконце отчетного периода на счете 99 определяется прибыль (убыток) по данным бухгалтерского учета.

Полученные финансовые результаты следует отразить как в журнале хозяйственных операций, так и в форме 2 «Отчет о прибылях и убытках» (прил. 3).

После определения прибыли (убытка) на основании данных бухгалтерского учета необходимо рассчитать налогооблагаемую прибыль.

Для этой цели следует доходы от реализации и признанные расходы, связанные с производством и реализацией, уменьшающие сумму доходов от реализации, определить в соответствии с гл. 25 Налогового кодекса РФ, а также руководствуясь методическими рекомендациями к изучению дисциплины «Бухгалтерский учет» в соответствующих темах. При заполнении декларации по налогу на прибыль необходимо изучить инструкцию по ее заполнению, утвержденную приказом МНС от 29.12.2001 № БГ-3-02/585, с учетом изменений и дополнений. Рассчитанную сумму налога записать в журнале хозяйственных операций и отразить ее по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 субсчет «Налог на прибыль». Кроме этого, сумму налога на прибыль следует внести в форму 2 «Отчет о прибыли и убытках» (строка 160) и определить чистую (нераспределенную) прибыль отчетного периода.

Затем рассчитываем авансовые платежи налога, исходя из предполагаемой прибыли, и отразить эти платежи в журнале хозяйственных операций проводкой: дебет счета 99 «Прибыли и убытки» и

40 кредит счета 68 субсчет «Налог на прибыль».

Обработка полученных результатов

После заполнения журнала хозяйственных операций, деклараций по налогам необходимо открыть счета синтетического учета, на которых отразить остатки денежных средств на начало отчетного периода, дебетовые и кредитовые обороты, показывающие движение в денежной форме средств предприятия и источников их формирования. Затем следует рассчитать сумму дебетовых и кредитовых оборотов по каждому счету и определить остатки на счетах на конец отчетного периода, после чего составить оборотно-сальдовую ведомость по форме. При этом необходимо знать, что оборотная ведомость служит для проверки правильности записей на счетах бухгалтерского учета и составления нового баланса. В ней по итогу на синтетических счетах должны быть три равенства: первое – остатков на начало отчетного периода по дебету и кредиту; второе – оборотов по дебету и кредиту; третье – остатков на конец отчетного периода по дебету и кредиту.

На основании данных оборотно-сальдовой ведомости составляется бухгалтерский баланс за отчетный период по форме 1 (прил. 2).

Финансовый результат производственно-хозяйственной деятельности следует оформить по форме 2 «Отчет о прибылях и убытках» (прил. 3). При этом следует учесть, что прибыль, отраженная в форме 2 (строка 160), должна соответствовать строке 470 графы 4 формы 1 «Баланс предприятия».

Контрольная работа заканчивается написанием пояснительной записки, в которой следует дать расшифровку формы 2, доходов от реализации, признанных расходов, связанных с производством и реализацией, уменьшающих сумму доходов от реализации. Также необходимо сделать расчеты налога на имущество предприятий, страховых взносов и других налогов; пояснить расчеты, которые были произведены в ходе выполнения контрольной работы.

В конце работы следует представить список нормативной и специальной литературы, которая использовалась при написании данной контрольной работы.