Доклад на защиту

.docx1.

Здравствуйте, уважаемая комиссия! Вашему вниманию представляется выпускная квалификационная работа Белик Елизаветы Андреевны на тему: «Управление кредитным портфелем коммерческого банка (на примере ОАО «Россельхозбанк»)

Данная тема является весьма актуальной. Банковская система Российской Федерации и ее главный элемент – коммерческие банки, является «фундаментом» рыночной экономики. Они выполняют различного рода операции, главной из которых является посредничество в кредите. Данная функция осуществляется на условиях платности и возвратности. Таким образом, осуществляя кредитные операции, банк формирует свой кредитный портфель.

Кредитный портфель относится к числу важнейших категорий экономической науки, которому посвящены произведения классиков экономической теории, а также многочисленные работы российских, советских и зарубежных экономистов и финансистов. Однако данная тема не изучена полностью и нуждается в дальнейшей детальной разработке, так как кредитная деятельность имеет постоянный характер, поскольку нуждается в постоянной мобилизации временно свободных денежных средств и расширении круга субъектов кредитных отношений. Другими словами, до тех пор, пока существуют коммерческие банки и банковская система в целом, вопросы, которые связаны с формированием кредитного портфеля, не потеряют своей актуальности.

2.

Объектом исследования является ОАО «Россельхозбанк».

Цели и задачи ВКР. Целью исследования заключается в разработке мероприятий, направленных на совершенствование системы управления кредитным портфелем коммерческого банка на примере ОАО «Россельхозбанк».

Для достижения данной цели предполагается решений следующих задач:

-

Исследование теоретических основ формирования кредитного портфеля коммерческого банка;

-

Рассмотреть этапы формирования кредитного портфеля коммерческого банка;

-

Изучить кредитные риски и выявить их влияние на формирование портфеля коммерческого банка;

-

Провести анализ кредитного портфеля ОАО «Россельхозбанк»;

-

Выявить проблемы управления кредитным портфелем ОАО «Россельхозбанк»;

-

Разработать рекомендации по совершенствованию системы управления кредитным портфелем коммерческого банка.

3.

В первой главе «Теоретико-методологические аспекты управления кредитным портфелем коммерческого банка» рассматриваются теоретические понятия, структура и механизм формирования кредитного портфеля, а также методы управления кредитным портфелем коммерческого банка.

Существует много различных определений кредитного портфеля, которые давали такие авторы, как А. Пашков, М. Сабиров, О.И Лаврушин, И. Ларионова. Если обобщить результаты их исследований, то можно прийти к выводу, что кредитный портфель коммерческого банка представляет собой структурируемую по различным критерием качества совокупность предоставленных банком кредитов и отражающую социально-экономические и денежно-кредитные отношения между банком и его клиентами по обеспечению возвратного движения ссудной задолженности.

4.

Во второй главе «Управление кредитным портфелем в ОАО «Россельхозбанк» представлена общая характеристика ОАО «Россельхозбанк», а также проведен анализ и исследование основных этапов управления кредитным портфелем. Представлен механизм управления кредитными рисками и кредитным портфелем коммерческого банка.

Открытое акционерное общество «Российский Сельскохозяйственный банк» - это банк, который предоставляет услуги физическим, юридическим лицам и банкам, а также осуществляет операции на рынке ценных бумаг. Был создан в 2000 году (в соответствии с Распоряжением Президента Российской Федерации от 15.03.2000 №75-рп1) с целью развития финансово-кредитной системы агропромышленного комплекса и сельских территорий РФ. 100% акций банка находятся в собственности государства.

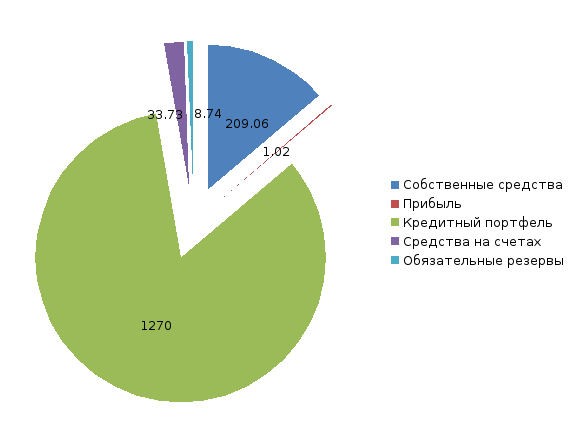

Основные показатели деятельности представлены на слайде.

По данным финансовой отчетности, представленной на официальной сайте ОАО «Россельхозбанк» на 1 января 2015 года общий кредитный портфель банка составил 1 трлн. 270 млрд. рублей, в том числе юридические лица составили 1 трлн. 023 млрд. рублей, а физических лиц — 247 млрд рублей. Также хотелось бы отметить, что кредиты малому и среднему бизнесу составляют около 570 млрд. рублей, а кредиты крупному бизнесу составляют 453 млрд. руб., что в процентом соотношении составляет 55%/45% соответственно.

5.

Для глубокого анализа кредитного портфеля ОАО «Россельхозбанк» используется методика коэффициентного анализа. Критерий оценки «Проблемность» кредитного портфеля представлен на слайде, более подробную информацию можно увидеть в приложении В.

|

Критерий оценки |

Показатели |

Расчет |

На 01.01.2013 |

На 01.01.2014 |

На 01.01.2015 |

Изменения за 2014 г. по сравнению с 2013 г. |

Изменения за 2015 г. по сравнению с 2014 г. |

Изменения за 2015 г. по сравнению с 2013 г. |

|

«Проблемность» кредитного портфеля |

К8 (просроченная задолженность в активах банка),%

|

К8 = ПЗ/А ПЗ – просроченная задолженность А – активы |

4,8 |

6,3 |

5,4 |

+ 1,5 |

+ 0,9 |

+ 0,6 |

|

К9 (проблемность кредитов),%

|

К9 = ПЗ/КП ПЗ – просроченная задолженность КП – кредитный портфель |

7,0 |

9,0 |

7,7 |

+ 2,0 |

- 1,3 |

+ 0,7 |

Если говорить о коэффициентах, характеризующих «проблемность» кредитного портфеля, то К8 характеризуется негативной тенденцией, т.к. оптимальное значение для данного коэффициента – 1 – 2%, а К9 – цикличен, т.е. неизвестно, как изменится в следующем году. В данный момент он находится на приемлемом уровне, а, следовательно, качество кредитного портфеля удовлетворительное.

6.

Для расчета эффективности управления кредитным портфелем ОАО «Россельхозбанк» используется следующая методика.

|

Показатель |

На 01.01.2013 |

На 01.01.2014 |

На 01.01.2015 |

Изменения за 2014 г. по ср. с 2013 г. |

Изменения за 2015 г. по ср. с 2014 г. |

Изменения за 2015 г. по ср. с 2013 г. |

|

Процентные доходы от ссуд, предоставленных клиентам, тыс. руб. |

119 774 467 |

143 005 779 |

161 056 686 |

+ 23 231 312 |

+ 18 050 907 |

+ 41 282 219 |

|

Резерв на возможные потери, тыс. руб. |

97 231 160 |

117 868 458 |

136 813 191 |

+ 20 637 298 |

+ 18 944 733 |

+ 39 582 031 |

|

Эффективность ((п.1 – п.2)/п.2 *100%), % |

23,19 |

21,33 |

17,72 |

- 1,86 |

- 3,61 |

- 5,47 |

Из данной таблицы следует, что эффективность управления кредитным портфелем ОАО «Россельхозбанк» за период 2013 – 2015 гг. снизилась на 5,47%. Конечно, первый показатель имеет положительную динамику. Что касается второго, то его увеличение может свидетельствовать о том, что из года в год возрастает риск невозвратности кредитов.

Таким образом, можно сделать вывод о неэффективном управлении кредитным портфелем ОАО «Россельхозбанк».

7.

В третьей главе разработаны рекомендаций по совершенствованию системы управления кредитным портфелем коммерческого банка.

Как известно, управление кредитным портфелем представляет собой его формирование и дальнейшее соблюдение всех пунктов, которые соответствуют кредитной политике коммерческого банка, а также регулирование для дальнейшего эффективного управления им.

Таким образом, можно выделить три основных этапа в процессе управления кредитным портфелем, а именно:

-

формирование кредитного портфеля банка;

-

оценка качества управления кредитным портфелем с целью определения дальнейших способов его регулирования;

-

прямое осуществление необходимых мероприятий по корректировке способов регулирования управления кредитным портфелем.

Следует отметить, что на этапе проведения оценки качества управления кредитным портфелем происходит определение дальнейших способов его регулирования. Система управления кредитным портфелем ОАО «Россельхозбанк» являет необходимость разработки новых способов его регулирования, которые позволят улучшить состояние рассматриваемой кредитной организации.

Возможными направлениями оптимизации системы управления кредитным портфелем ОАО «Россельхозбанк» могут быть следующие.

-

Определение основных групп кредитов и коэффициентов рисков, которые будут им характерны;

-

Составление структуры кредитного портфеля;

-

Оценка качества кредитного портфеля в целом, то есть комплексная оценка всего кредитного портфеля со стороны уровня риска и доходности;

-

Выявление причин и факторов, которые могут влиять на изменение структуры кредитного портфеля (анализ изменений в отраслях народного хозяйства и экономики в целом);

-

Определение величины резервов под каждый из выданных кредитов;

-

Определение общей суммы резервов, которая соответствует совокупному риску портфеля (производить расчёт резерва на основе риска и статистических данных и опыта кредитования в конкретной отрасли);

-

Проведение кредитного мониторинга, то есть постоянное наблюдение за финансовым состоянием кредитополучателя и автоматизация процесса оценки кредитного рейтинга клиента;

-

Разработка необходимых мер, которые будут направлены на улучшение качества кредитного портфеля (применение экономико-математических методов для подготовки управленческих решений; управление и минимизация рисков; повышение доходности портфеля за счёт изменения структуры кредитных вложений).

8.

Реализация на практике данных мер оптимизации будет способствовать повышению эффективности системы управления кредитным портфелем. А признаками, которые будут характеризовать данные улучшения можно назвать следующие:

-

повышение точности оценки каждой отдельно взятой кредитной сделки;

-

соответствие применяемых методов анализа состоянию экономики в целом и положению предприятий отдельных отраслей;

-

возможность планирования и прогнозирования на основе базы данных о кредитной истории клиентов;

-

определение необходимой и оптимальной величины резерва с точки зрения недопущения снижения доходности кредитного портфеля;

-

снижение трудоёмкости операций кредитного анализа.

Наблюдение вышеперечисленных признаков в процессе работы ОАО «Россельхозбанк» будет свидетельствовать об улучшении организации кредитной деятельности коммерческого банка в двух основных направлениях, которыми являются процесс формирования кредитного портфеля банка и совершенствование системы управления им.

9.

Исходя из данной таблицы явно видно, что коэффициенты доходности кредитного портфеля имеют тенденцию к снижению. Это свидетельствует о том, что доходность кредитного портфеля падает. Но, если посмотреть на снижение коэффициентов с другой стороны, то такие изменения были во многом обусловлены увеличением объема кредитного портфеля банка, что несомненно можно признать хорошей тенденцией.

Поскольку коэффициенты, характеризующие ликвидность кредитного портфеля находятся на приемлемом уровне (К6 – норматив максимального размера риска на одного заемщика или группу заемщиков ≤25%, К7 – Норматив максимального размера крупных кредитных рисков ≤ 800%), можно сделать вывод о том, что кредитный портфель высоколиквиден.

1 О создании Российского сельскохозяйственного банка: распоряжение от 15.03.2000 № 75-рп // Справочная правовая система «Консультант Плюс». [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/