4.3.2. Консолидирование (объединение) задолженности

Общий метод решения подобных задач заключается в разработке так называемого уравнения эквивалентности, в котором сумма заменяемых платежей, приведенных к какому-либо моменту времени, приравнивается к сумме платежей по новому обязательству, приведенных к той же дате. Для краткосрочных обязательств приведение обычно осуществляется на основе простых ставок, а для средне- и долгосрочных – с помощью сложных процентных ставок. В простых случаях можно обойтись без разработки и решения уравнения эквивалентности.

Одним из распространенных случаев изменения условий контрактов является консолидация(объединение) платежей. Пусть платежиS1,S2,…,Smсо срокамиn1,n2, …,nmзаменяются одним платежомS0со срокомn0. В этом случае возможны две постановки задачи: если задан срокn0, то нужно найтиS0; и наоборот, если задана сумма консолидированного платежаS0, то нужно найти срокn0 [10, с. 76].

4.3.3. Определение размера консолидированного платежа

При решении этой задачи уравнение эквивалентности имеет простой вид. В общем случае, когда n1<n2<….<nm, искомую величину находят как сумму наращенных и дисконтированных платежей. При применении простых процентных ставок получим:

, (4.29)

, (4.29)

где Sj– размеры объединяемых платежей со срокамиnj <n0,

Sk– размеры объединяемых платежей со срокамиnk >n0,

![]() ,

,![]() .

.

Пример 4.9.Два платежа 1 млн. руб. и 0,5 млн. руб. со сроками уплаты соответственно 150 и 180 дней объединяются в один платеж со сроком 200 дней. Пусть стороны согласились на применение при конверсии простой ставки, равной 20 %. Найти консолидированную сумму долга.

![]() тыс. руб.

тыс. руб.

Консолидацию платежей можно осуществить и на основе сложных процентных ставок. Вместо формулы (4.29) для общего случая (n1<n0<nm) получим

![]() . (4.30)

. (4.30)

Пример 4.10.Платежи в 1 и 2 млн. руб. и сроками через 2 и 3 года соответственно объединяются в один платеж со сроком 2,5 года. При консолидации используется сложная ставка 20 %. Найти сумму консолидированного платежа.

![]() тыс. руб. [10, с. 76–77].

тыс. руб. [10, с. 76–77].

4.3.4. Определение срока консолидированного платежа

Если задана величина консолидированного платежа S0, то возникает задача определения его срокаn0. В этом случае уравнение эквивалентности удобно представить в виде равенства современных стоимостей соответствующих платежей.

При применении простой ставки это равенство имеет вид:

![]() ,

,

откуда

. (4.31)

. (4.31)

Очевидно, что решение можно получить

при условии, что

![]() ,

иначе говоря, размер заменяющего платежа

не может быть менее суммы современных

стоимостей заменяемых платежей. Заметим

также, что искомый срок пропорционален

величине консолидированного платежа.

,

иначе говоря, размер заменяющего платежа

не может быть менее суммы современных

стоимостей заменяемых платежей. Заметим

также, что искомый срок пропорционален

величине консолидированного платежа.

Пример 4.11.Суммы в размере 10, 20 и 15 млн. руб. должны быть выплачены через 50, 80 и 150 дней соответственно. Стороны согласились заменить их одним платежом в размере 50 млн. рублей. Найти срок платежа.

Современная стоимость заменяемых платежей (обозначим ее через P) при условии, что ставкаi= 10 % иK= 365 дней, составит

![]() млн. руб.

млн. руб.

По формуле (4.31) находим

![]() года = 512 дней.

года = 512 дней.

Если размер заменяющего платежа задан в сумме 45 млн. руб., то срок сократится и составит 0,264 года = 96 дней.

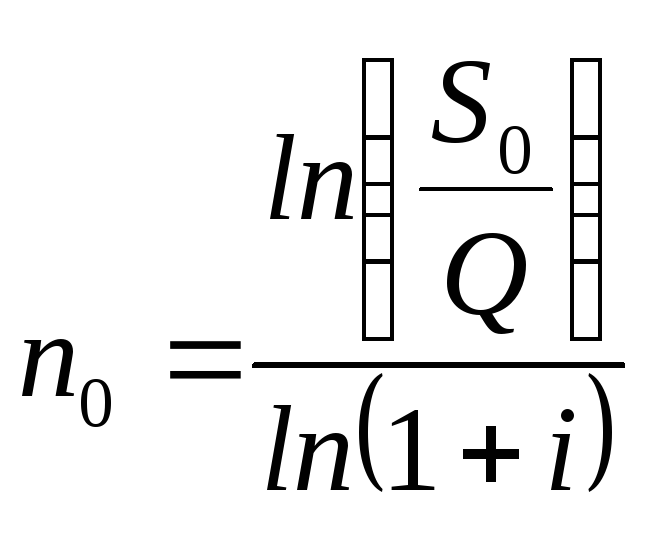

Для определения срока консолидированного платежа на основе сложных процентных ставок уравнение эквивалентности запишем следующим образом:

![]() .

.

Для упрощения дальнейшей записи примем:

![]() .

.

После этого находим

. (4.32)

. (4.32)

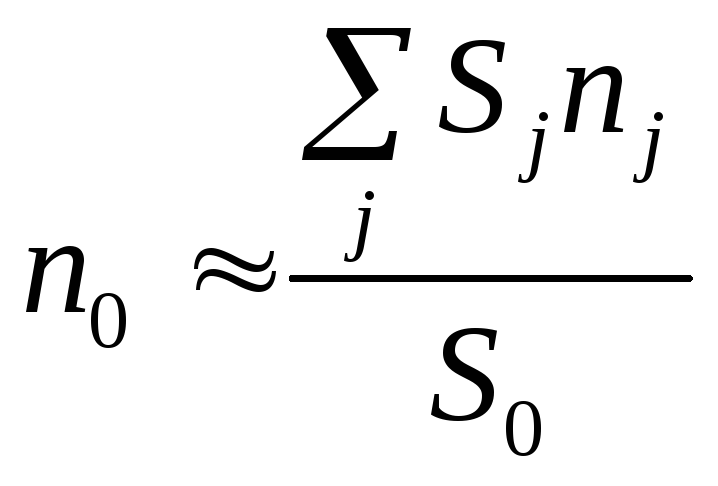

Решение существует, если S0>Q. Для частного

случая, когда

![]() ,

при определении срока консолидированного

платежа иногда вместо (4.32) применяют

средний взвешенный срок:

,

при определении срока консолидированного

платежа иногда вместо (4.32) применяют

средний взвешенный срок:

. (4.33)

. (4.33)

Привлекательность этой формулы в том, что она не требует задания уровня процентной ставки. Но надо помнить, что она дает приближенный результат, который большеточного. Чем выше ставкаi, тем больше погрешность решения по формуле (4.33).

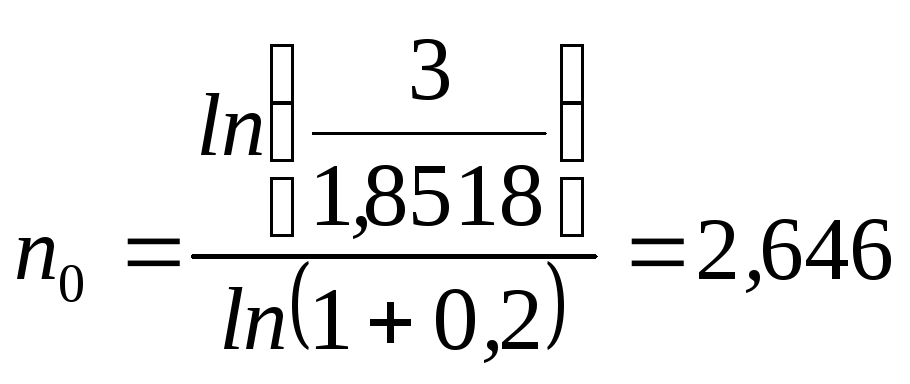

Пример 4.12.На основе данных примера 4.10 определить срок консолидированного платежа в сумме 3 млн. руб.

Точное значение срока находим по формуле (4.32). Для этого сначала рассчитаем Q:

![]() млн.

руб.

млн.

руб.

После этого находим

года.

года.

Приближенное решение по формуле (4.33) дает:

![]() года [10, с. 77–79].

года [10, с. 77–79].