таможенная статистика - лекции

.pdfРассчитаем относительные изменения (i) количества ГТД, оформленных в I квартале 2007 года по сравнению с тем же периодом 2006 года, по формуле (72), результаты расчетов по всем регионам Дальнего Востока приведем в 5-м столбце таблицы 32.

Найдем темп изменения (T) количества ГТД, оформленных в I квартале 2007 года по сравнению с тем же периодом 2006 года по формуле (75), результаты расчетов по всем регионам Дальнего Востока приведем в 6-м столбце таблицы 32.

Таблица 32. Анализ динамики количества ГТД (шт.), оформленных ДВТУ

Наименование региона |

I кв. 2006 |

I кв. 2007 |

∆Y |

i |

Т |

Характер |

|

изменения |

|||||||

|

|

|

|

|

|

||

Амурская область |

2 459 |

2 673 |

214 |

1,087 |

8,7% |

рост |

|

Еврейская АО |

259 |

405 |

146 |

1,564 |

56,4% |

рост |

|

Камчатская область |

639 |

540 |

-99 |

0,845 |

-15,5% |

уменьшение |

|

Магаданская область |

360 |

328 |

-32 |

0,911 |

-8,9% |

уменьшение |

|

Приморский край |

23 055 |

27 233 |

4 178 |

1,181 |

18,1% |

рост |

|

Республика Саха |

210 |

255 |

45 |

1,214 |

21,4% |

рост |

|

Сахалинская область |

4 093 |

4 308 |

215 |

1,053 |

5,3% |

рост |

|

Хабаровский край |

7 635 |

6 602 |

-1 033 |

0,865 |

-13,5% |

уменьшение |

|

Чукотский АО |

75 |

298 |

223 |

3,973 |

297,3% |

рост |

|

Итого по Дальнему Востоку |

38 785 |

42 642 |

3 857 |

1,099 |

9,9% |

рост |

Анализ данных таблицы 32 показывает, что рост количества ГТД, оформленных ДВТУ за I квартал 2007 и 2006 гг., наблюдается в 6 регионах из 9. Отрицательная динамика наблюдается в 3-х регионах: Хабаровский край, Камчатская область и Магаданская область. Общее число оформленных ГТД по ДВТУ в I квартале 2007 года выросло на 3857 шт. (или 9,9%) по сравнению с тем же периодом предыдущего года.

Среднесписочная численность работников таможенных органов ДВТУ в 20062007 гг. составляет 4883 чел., тогда среднее количество ГТД, оформленных 1 работником за I квартал 2006 и 2007 годов найдем по формуле (137):

N |

ГТД2006 = 38785/4883 = 7,943; |

|

N |

ГТД2007 = 42642/4883 = 8,733. |

То есть общая эффективность работы ДВТУ по декларированию увеличилась с 7,943 ГТД на 1 работника в I квартале 2006 года до 7,943 ГТД на 1 работника в I квартале 2007 года.

Для нахождения среднего времени декларирования товаров условно примем число рабочих дней в I квартале 2007 и 2006 годов равное 90, а продолжительность рабочего дня – 8 часов, тогда по формуле (138):

tГТД2006 = 8*90/38785 = 0,019 (часа) или 1,14 (мин); tГТД2007 = 8*90/42642 = 0,017 (часа) или 1,02 мин.

91

То есть среднее время декларирования товаров уменьшилось на 0,12 мин. в I квартале 2007 года по сравнению с тем же периодов предыдущего года, что также характеризует повышение эффективности работы ДВТУ по декларированию.

Чтобы найти среднюю величину таможенных платежей, взимаемых с одной ГТД, необходимо знать величину таможенных платежей, перечисленных ДВТУ в федеральный бюджет за I квартал 2006 и 2007 гг. Примем приблизительно эту величину в I квартале 2007 года в размере 34 млрд. руб., а в I квартале 2006 года – 30 млрд. руб. Тогда по формуле (139):

2006

ТП ГТД = 30000/38785 = 0,7735 (млн.руб.) или 773,5 (тыс.руб.);

2007

ТП ГТД = 34000/42642 = 0,7973 (млн.руб.) или 797,3 (тыс.руб.).

То есть средняя величина таможенных платежей, взимаемая с 1 ГТД, увеличилась с 773,5 тыс. руб. в I квартале 2006 года до 797,9 тыс.руб. в I квартале 2007 года (на

23,8 тыс.руб. или на 3,1%).

Проведенный анализ динамики работы ДВТУ в целом по декларированию в I квартале 2007 года по сравнению с I кварталом 2006 года показал, что по всем статистическими показателями, характеризующими эффективность работы по декларированию товаров, наблюдается положительная динамика.

Методические указания

На основе данных таблицы 32 проанализируем изменения структуры количества ГТД, оформленных регионами Дальнего Востока.

Обобщающим абсолютным показателем изменения структуры может служить

сумма модулей абсолютных изменений долей, определяемая по формуле (140):

k |

|

||||

d |

|

d1 j d0 j |

|

, |

(140) |

|

|

||||

j 1 |

|

||||

где d1j – доля j-ой группы в отчетном периоде; d0j – доля j-ой группы в базисном периоде. |

|

||||

Рассчитаем доли каждого региона в общем количестве ГТД для I квартала 2006 и 2007 гг. по формуле (6), результаты представим в 4-м и 5-м столбцах таблицы 33 соответственно, а в итоге 6-го столбца рассчитаем сумму модулей абсолютных изменений долей, которая равна 10,54%. Это свидетельствует о несильном различии структуры количества ГТД, оформленных регионами Дальнего Востока в I квартале 2007 года по сравнению с тем же периодом 2006 года.

Расчет среднего абсолютного изменения, приходящегося на одну группу не дает никакой дополнительной информации. Зато можно определить, насколько сильно произошедшее изменение структуры в сравнении с предельно возможной величиной суммы модулей, которая равна 2. Для этого используется показатель

степени интенсивности абсолютного сдвига (или индекс Лузмора-Хэнби), который определяется по формуле (141):

92

k |

|

||||

K d 0,5 |

|

d1 j d0 j |

|

. |

(141) |

|

|

||||

j 1 |

|

||||

По данным таблицы 33 по формуле (141): K d = 0,0527, |

то есть интенсивность |

||||

изменения долей в распределении регионов Дальнего Востока по количеству оформленных ГТД составило 5,27% от максимально возможного.

Таблица 33. Анализ структуры данных таблицы 32

Наименование |

I кв. |

I кв. |

|

|

|

2 |

2 |

2 |

2 |

|

(d1 d0 )2 |

||

|

|

|

d0 |

d1 |

|d1 – d0| |

d 0 |

d1 |

(d1 – d0) |

(d1 + d0) |

|

|

|

|

региона |

2006 |

2007 |

(d1 d0 ) |

2 |

|

||||||||

|

|

|

|

|

|

|

|

|

|

||||

Амурская область |

2 459 |

2 673 |

0,0634 |

0,0627 |

0,0007 |

0,0040 |

0,0039 |

0,000000 |

0,01590 |

|

0,0000 |

||

Еврейская АО |

259 |

405 |

0,0067 |

0,0095 |

0,0028 |

0,0000 |

0,0001 |

0,000008 |

0,00026 |

|

0,0299 |

||

Камчатская область |

639 |

540 |

0,0165 |

0,0127 |

0,0038 |

0,0003 |

0,0002 |

0,000014 |

0,00085 |

|

0,0169 |

||

Магаданская область |

360 |

328 |

0,0093 |

0,0077 |

0,0016 |

0,0001 |

0,0001 |

0,000003 |

0,00029 |

|

0,0089 |

||

Приморский край |

23 055 |

27 233 |

0,5944 |

0,6386 |

0,0442 |

0,3533 |

0,4078 |

0,001954 |

1,52029 |

|

0,0013 |

||

Республика Саха |

210 |

255 |

0,0054 |

0,0060 |

0,0006 |

0,0000 |

0,0000 |

0,000000 |

0,00013 |

|

0,0028 |

||

Сахалинская область |

4 093 |

4 308 |

0,1055 |

0,1010 |

0,0045 |

0,0111 |

0,0102 |

0,000020 |

0,04264 |

|

0,0005 |

||

Хабаровский край |

7 635 |

6 602 |

0,1969 |

0,1548 |

0,0421 |

0,0388 |

0,0240 |

0,001772 |

0,12369 |

|

0,0143 |

||

Чукотский АО |

75 |

298 |

0,0019 |

0,0070 |

0,0051 |

0,0000 |

0,0000 |

0,000026 |

0,00008 |

|

0,3284 |

||

Итого |

|

|

|

|

|

|

|

|

|

|

|

|

|

по ДальнемуВостоку |

38 785 |

42 642 |

1,0000 |

1,0000 |

0,1054 |

0,4077 |

0,4463 |

0,003798 |

1,70414 |

|

0,4029 |

||

Обобщенная оценка степени структуризации явления в целом обычно выполняется по формуле уровня концентрации (или коэффициент Герфиндаля),

который более чувствителен к изменению долей групп с наибольшим удельным весом в итоге, определяемый по формуле (142):

k |

|

H d 2j |

(142) |

j 1

где di – доля j-ой группы в общем итоге изучаемого показателя; k – количество групп.

По данным таблицы 33 в 7-м и 8-м столбцах произведен расчет коэффициента Герфиндаля по формуле (142): H2006=0,4077 и H2007=0,4463, то есть уровень концентрации в распределении регионов Дальнего Востока по количеству оформленных ГТД увеличился в 2007 году по сравнению с 2006 годом.

Обратная индексу Герфиндаля величина – это эффективное число групп в структуре, которое показывает количество групп без учета групп, имеющих ничтожно малые доли, определяется по формуле (143):

E = 1/H. |

(143) |

По данным таблицы 33 эффективное число групп по формуле (143): E2006=1/0,4077=2,45 и E2007=2,24, то есть эффективное число групп в распределении регионов Дальнего Востока по количеству оформленных ГТД практически не изменилось.

93

Еще один вариант оценки степени структуризации явления в целом – индекс Грофмана (144), который представляет собой сумму модулей абсолютных изменений долей, приходящихся на одну эффективную группу:

IGrofman |

d H 0 d . |

(144) |

|

E0 |

|

По данным таблицы 33 по формуле (144): IGrofman = 0,4077*0,1054 = 0,043, то есть изменение долей, приходящихся на одну эффективную группу в распределении регионов Дальнего Востока по количеству оформленных ГТД незначительно (4,3%).

Для оценки изменений двух наибольших долей (доминантные доли)

применяется индекс Липхарта (145):

2 |

|

I Lijphart 0,5 d1m d0m . |

(145) |

m 1

где d1m и d0m – доля m-ой группы элементов в отчетном периоде и базисном периодах; m – максимальная доля в совокупности.

По данным таблицы 33 по формуле (145): I Lijphart=0,5*(0,0442+0,0421)=0,043, то есть среднее изменение долей в двух доминантных группах распределения регионов Дальнего Востока по количеству оформленных ГТД составило 4,3%.

Рассмотренные показатели основаны на средней арифметической в различных вариантах, и из-за их линейности по отклонениям они одинаково учитывают большие и малые отклонения. Квадратические индексы позволяют сравнивать различные структуры, неразличимые с точки зрения суммы изменений.

Квадратический индекс структурных сдвигов Казинца (146): |

|

||||||

|

|

|

|

|

|

||

I Кazinets |

d1 j d0 j 2 |

|

|||||

|

|

. |

|

(146) |

|||

k |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|||||

По данным таблицы 33 по формуле (146): I Кazinets = |

0,003798/9 =0,021, то есть среднее |

||||||

измененение долей в группе в распределении регионов Дальнего Востока по количеству оформленных ГТД составило 2,1% (незначительно).

Аналогичен индексу Казинца индекс наименьших квадратов (или индекс Галлахера), при расчете которого, в отличие от формулы (141), малые разности долей слабее влияют на индекс, чем большие, определяется по формуле (147)58:

|

k |

|

IGallaher |

0,5 d1 j d0 j 2 . |

(147) |

|

j 1 |

|

По данным таблицы 33 по формуле (147): IGallaher=

0,5* 0,003798 =0,044, то есть интенсивность изменения долей в распределении регионов Дальнего Востока по количеству оформленных ГТД составила 4,4%.

0,5* 0,003798 =0,044, то есть интенсивность изменения долей в распределении регионов Дальнего Востока по количеству оформленных ГТД составила 4,4%.

58 Индекс не удовлетворяет свойству независимости от раскола совокупности

94

Незначительную модификацию индекса наименьших квадратов представляет

индекс Монро (148):

k

d1 j d0 j 2

IMonroe |

j 1 |

|

. |

(148) |

|

|

|||

|

1 |

H0 |

|

|

По данным таблицы 33 по формуле (148): I Monroe =

0,003798/(1 0,4077) =0,052, то есть интенсивность изменения долей в распределении регионов Дальнего Востока по количеству оформленных ГТД по формуле Монро составила 5,2%.

0,003798/(1 0,4077) =0,052, то есть интенсивность изменения долей в распределении регионов Дальнего Востока по количеству оформленных ГТД по формуле Монро составила 5,2%.

Интегральный коэффициент структурных сдвигов Гатева (149), который различает структуры с равными суммами квадратов отклонений (принимает более

высокие значения, когда группы имеют примерно одинаковые доли): |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

IGatev |

d1 j |

d0 j 2 |

|

|

d1 j d0 j 2 |

(149) |

||||

|

|

|

. |

|||||||

d12j d02j |

||||||||||

|

|

|

|

|

H1 H 0 |

|

||||

По данным таблицы 33 по формуле (149): I Gatev = |

|

0,003798/(0,4463 0,4077) =0,067, то |

||||||||

есть интенсивность изменения долей в распределении регионов Дальнего Востока

по количеству оформленных ГТД по методике Гатева |

составила 6,7% |

||||||||

(незначительно). |

|

|

|

|

|

|

|

||

Индекс Рябцева, отличающийся от (149) только знаменателем, рассчитывается |

|||||||||

по формуле (150): |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

I Ryabtsev |

d1 j |

d0 j |

2 |

. |

(150) |

||||

d1 j |

d0 j |

2 |

|||||||

|

|

|

|

|

|

||||

По данным таблицы 33 по формуле (150): I Ryabtsev= |

0,003798/1,70414 =0,472, то есть |

||||||||

интенсивность изменения долей в распределении регионов Дальнего Востока по количеству оформленных ГТД по методике Рябцева составила 47,2% (значительно).

Индекс структурных различий Салаи (151), особенностью которого является то, что чем больше доля j-ой группы, тем большее значение будет приниматьd1 j d0 j 2, что ведет к уменьшению вклада j-ой группы в общей сумме, тем самым

увеличивая значимость изменения долей малых групп: |

|

|

|

|

|||

|

|

|

|

|

|

|

|

I Szalai |

d1 j |

d0 j / d1 j d0 j |

2 |

(151) |

|||

|

|

|

. |

||||

|

k |

|

|||||

|

|

|

|

|

|

|

|

По данным таблицы 33 по формуле (151): ISzalai =

0,4029/9 =0,212, то есть средняя интенсивность изменения долей в распределении регионов Дальнего Востока по количеству оформленных ГТД по методике Салаи составила 21,2%.

0,4029/9 =0,212, то есть средняя интенсивность изменения долей в распределении регионов Дальнего Востока по количеству оформленных ГТД по методике Салаи составила 21,2%.

95

Тема 11. Статистика таможенных платежей

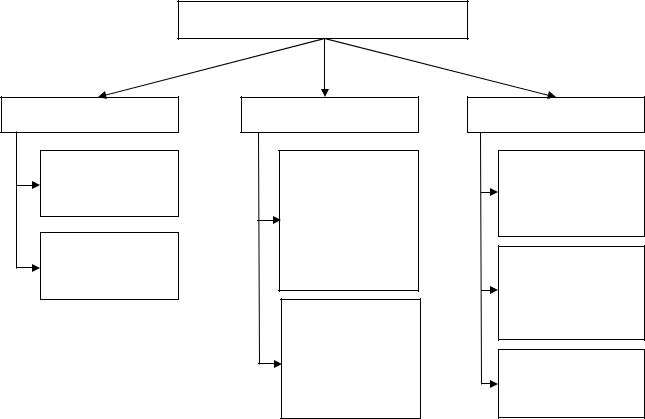

Таможенные платежи представляют собой денежные средства, взимаемые таможенными органами с лиц, участвующих в процессе перемещения товаров и транспортных средств через таможенную границу РФ. В соответствии Бюджетным кодексом РФ таможенные платежи относятся к налоговым доходам федерального бюджета. Виды таможенных платежей регламентируются ТК РФ. Их классификация представлена на рис. 22.

Таможенные платежи

Пошлины |

Ввозная |

таможенная |

пошлина |

Вывозная |

таможенная |

пошлина |

Налоги

Налог на добавленную стоимость (НДС), взимаемый при ввозе товаров на таможенную территорию РФ

Акциз, взимаемый при ввозе (вывозе) товаров на таможенную территорию РФ

Сборы

Таможенные сборы за таможенное оформление

Таможенные сборы за таможенное сопровождение

Таможенные сборы за хранение товаров

Рис. 22. Классификация видов таможенных платежей

Данные о размерах перечисленных таможенных платежей в федеральный бюджет за период с 2000 по 2006 годы по их видам представлены в таблице 34.

Таблица 34. Величина таможенных платежей в федеральный бюджет РФ, млрд.руб.

Вид платежа |

|

|

|

Годы |

|

|

|

|

2000 |

2001 |

2002 |

2003 |

|

2004 |

2005 |

2006 |

|

|

|

|||||||

Ввозная таможенная пошлина |

64,4 |

104,0 |

128,7 |

158,0 |

|

204,2 |

270,9 |

341,6 |

Вывозная таможенная пошлина |

164,3 |

224,8 |

194,8 |

294,7 |

|

655,6 |

1351,9 |

1895,8 |

НДС |

101,2 |

161,5 |

220,3 |

263,0 |

|

320,6 |

425,6 |

559,5 |

Акциз при ввозе |

2,6 |

3,1 |

3,5 |

4,4 |

|

7,5 |

17,6 |

17,2 |

Акциз при вывозе |

7,4 |

10,4 |

0,8 |

– |

|

– |

– |

– |

Таможенные сборы и иные платежи |

18,9 |

36,1 |

40,2 |

37,5 |

|

31,7 |

36,1 |

48,1 |

Итого |

358,8 |

539,9 |

588,3 |

757,6 |

|

1219,6 |

2102,1 |

2862,2 |

|

|

96 |

|

|

|

|

|

|

Проанализировав59 данные таблицы 34 можно сделать общий вывод о том, что поступление таможенных платежей в федеральный бюджет неуклонно растет. Особенно сильный рост наблюдается с 2004 года, что связано с применением нового ТК РФ, отвечающего мировым требованиям, в том числе способствующего существенному упрощению таможенных процедур.

На основе данных таблицы 34 можно визуально оценить структуру таможенных платежей, для чего построена следующая диаграмма (рис. 23).

3000

2500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таможенные сборы и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

иные платежи |

2000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Акциз |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

1500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НДС |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

1000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вывозная таможенная |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пошлина |

500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ввозная таможенная |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пошлина |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

|

|

|

|

|||||||||

Рис. 23. Структура таможенных платежей в федеральный бюджет, млрд.руб.

Для количественной оценки изменений в структуре таможенных платежей рассчитываются показатели сравнения структуры по формулам (140)–(151).

Однако изменения структуры не сводятся к возрастанию и уменьшению долей элементов этой структуры. В ряде практических задач особую роль имеют ранги долей, то есть порядковые номера (места), присваиваемые этим долям60. На основе изменения (различия) рангов долей можно определить 2 ранговых показателя61:

1.Линейный коэффициент изменения (различия) рангов долей (ЛКR) – это отношение фактической суммы модулей изменения рангов к предельно возможной сумме модулей при n элементах структуры. Для четного n определяется по формуле (152), а для нечетного n – по формуле (153):

ЛKR |

|

|

|

R1i |

R0i |

|

, |

(152) |

ЛKR |

|

|

|

R1i |

R0i |

|

, |

(153) |

|

|

|

|

|

|||||||||||||||

|

|

n2 |

/ 2 |

|

(n 2 |

1) / 2 |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

где R1i и R0i – ранги доли i-го элемента структуры в отчетном и базисном периодах.

59Проделать это задание самостоятельно, на основе формул, изученных в темах 3, 5, 6, 7

60Ранжирование позволяет определять победителей, призеров (т.е. расставлять по местам), а также аутсайдеров различных сравнений показателей

61Существуют и другие показатели, о которых можно прочитать в [Ошибка! Источник ссылки не найден.]

97

2.Квадратический коэффициент интенсивности изменения (различия) рангов

долей (ККR) основан на коэффициенте корреляции рангов Спирмена, особенностью которого является то, что он позволяет определить корреляцию по таким признакам, которые нельзя выразить численно, но можно проранжировать. При полном совпадении рангов долей в базисном и отчетном

периодах коэффициент Спирмена равен +1, а при максимальном изменении рангов (первый становится последним, порядок рангов «переворачивается») коэффициент Спирмена составит –1, следовательно максимальное значение изменения коэффициента Спирмена равно 2. Чтобы получить показатель степени интенсивности изменения рангов элементов структуры, следует отклонение фактического коэффициента Спирмена от единицы разделить на 2:

|

|

|

|

|

6 R1i R0i |

2 |

|

|

|

|

|

||

|

|

|

1 1 |

|

|

|

|

|

R1i R0i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

1 r |

|

|

|

n3 n |

|

|

3 |

2 |

|

|||

KK R |

спирмен |

|

|

|

|

|

|

|

|

|

|

. |

(154) |

2 |

|

|

2 |

|

|

|

n3 n |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|||

Перечисленные показатели различия структуры рассчитываются также для оценки изменений в структуре таможенных платежей по различным таможенным управлениям (в географическом разрезе)62, таможням, таможенным постам.

Наиболее значимое место в структуре таможенных платежей занимают таможенные пошлины (ввозные и вывозные).

Таможенная пошлина – это косвенный налог, взимаемый государством при перемещении отдельных видов товаров и транспортных средств через таможенную границу государства, регулирующий развитие внутреннего рынка и способствующий интеграции страны в мировое сообщество [Ошибка! Источник ссылки не найден.]. Классификация таможенных пошлин представлена в таблице

35.

Изменение таможенных пошлин является одним из важных механизмов регулирования экономической ситуации в стране. Снижение пошлин усиливает давление иностранных конкурентов на отечественное производство, вытесняет отечественных производителей с внутреннего рынка. Вместе с тем, оно служит мощным фактором, побуждающим отечественных товаропроизводителей повышать конкурентоспособность своей продукции, снижать издержки производства и улучшать качество выпускаемых товаров. В то же время целесообразно использовать временное повышение таможенных пошлин для защиты отечественных товаропроизводителей от наполнения рынка импортными товарамианалогами.

Для расчета таможенных пошлин применяются ставки, предусмотренные таможенным тарифом. Они дифференцированы в зависимости от кода товара по ТН ВЭД и страны происхождения товара.

62 См. контрольные задания к теме

98

Таблица 35. Классификация таможенных пошлин

Критерий |

Виды пошлины |

|

|

|

Краткая характеристика |

|

|

|

|

||||||

классификации |

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Взимаются |

|

с |

импортируемых |

товаров, |

|

выполняют |

|||||||

|

Импортные |

протекционистскую функцию, защищая внутренний рынок от |

|||||||||||||

|

(ввозные) |

иностранных конкурентов, позволяют повышать внутренние |

|||||||||||||

По объекту |

|

цены на отечественные товары до уровня мировых |

|

|

|

||||||||||

|

Взимаются |

с |

товаров |

при |

вывозе |

их |

за |

таможенную |

|||||||

обложения |

Экспортные |

||||||||||||||

территорию, применяется к |

товарам, |

в |

области |

экспорта |

|||||||||||

|

(вывозные) |

||||||||||||||

|

которых страна обладает монополией |

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

||||||||

|

Транзитные |

Взимаются за провоз товара по |

территории данной |

страны, |

|||||||||||

|

носят фискальный характер |

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

Устанавливаются в определенной сумме с единицы объема, веса |

|||||||||||||

|

Специфические |

или количества товара, позволяя ограничить уклонение от |

|||||||||||||

|

|

таможенных налогов путем занижения фактурных цен на |

|||||||||||||

|

|

импортные товары |

|

|

|

|

|

|

|

|

|

|

|||

По способу |

Адвалорные |

Устанавливаются в виде определенного процента с цены товара, |

|||||||||||||

взимания |

поэтому поступления от них в бюджет зависят от колебаний |

||||||||||||||

|

|||||||||||||||

|

|

конъюнктуры цен на мировых рынках |

|

|

|

|

|

|

|||||||

|

|

Комбинация специфических и адвалорных ставок, позволяющая |

|||||||||||||

|

Смешанные |

в зависимости от колебаний цены на тот или иной товар |

|||||||||||||

|

|

отдавать предпочтение более эффективной ставке |

|

|

|

||||||||||

|

Максимальные |

Устанавливаются для всех стран |

|

|

|

|

|

|

|

||||||

Страна |

|

Применяются в отношении товаров, |

происходящих из стран, |

||||||||||||

Минимальные |

пользующихся |

в |

торговле |

с |

данной страной |

режимом |

|||||||||

происхождения |

|||||||||||||||

|

наибольшего благоприятствования |

|

|

|

|

|

|

|

|||||||

товара |

|

|

|

|

|

|

|

|

|||||||

Преференциаль |

Предоставляются отдельным странам, они ниже минимальных |

||||||||||||||

|

|||||||||||||||

|

ные |

или равны нулю, что означает беспошлинный провоз |

|

|

|||||||||||

|

|

Устанавливаются правительством страны для оперативного |

|||||||||||||

|

Сезонные |

регулирования |

ввоза и |

вывоза товаров |

на |

срок |

не |

более 6 |

|||||||

|

месяцев в году, при этом ставки таможенных пошлин, |

||||||||||||||

|

|

||||||||||||||

|

|

предусмотренные таможенным тарифом не применяются |

|||||||||||||

|

|

Устанавливаются на импортные товары, которые продаются по |

|||||||||||||

|

Антидемпин- |

более низким ценам, чем их номинальная стоимость в стране |

|||||||||||||

|

вывоза (на момент вывоза), если такой импорт влечет за собой |

||||||||||||||

По порядку |

говые |

||||||||||||||

неблагоприятные |

последствия |

|

для |

национальных |

|||||||||||

установления |

|

|

|||||||||||||

|

производителей |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

Применяются для охраны внутреннего рынка, если товары |

|||||||||||||

|

Специальные |

ввозятся в |

страну |

в количестве |

и |

на |

условиях, |

способных |

|||||||

|

нанести ущерб отечественным производителям, а также как |

||||||||||||||

|

|

||||||||||||||

|

|

ответная мера на дискриминационные действия других стран |

|||||||||||||

|

Компенсацион- |

Взимаются с целью нейтрализации субсидий, предоставленных |

|||||||||||||

|

ные |

государством импортеру товара |

|

|

|

|

|

|

|

|

|||||

|

|

Устанавливаются государственной властью внутри данной |

|||||||||||||

|

Автономные |

страны вне зависимости от каких-либо многосторонних или |

|||||||||||||

|

двухсторонних актов (договоров), величина этой пошлины |

||||||||||||||

|

|

||||||||||||||

По характеру |

|

может быть изменена в связи с интересами государства без |

|||||||||||||

происхождения |

|

согласования со странами-партнерами |

|

|

|

|

|

|

|||||||

|

|

Устанавливаются в процессе переговоров и могут быть |

|||||||||||||

|

Конвенционные |

повышены государственной властью в процессе переговоров в |

|||||||||||||

|

|

одностороннем порядке |

|

|

|

|

|

|

|

|

|

||||

|

|

|

99 |

|

|

|

|

|

|

|

|

|

|

|

|

Таможенный тариф – это инструмент государственного регулирования внешней торговли и внутреннего рынка, представляющий собой документ, содержащий правила обложения товаров пошлинами при их перемещении через таможенную границу государства [Ошибка! Источник ссылки не найден.]. Можно выделить 2 основных функции, присущие таможенному тарифу – фискальная и регулирующая.

Фискальная (от лат. «фиск» – государственная казна) обеспечивает поступление средств от взимания таможенных пошлин в доходную часть бюджета страны.

Регулирующая функция подразделяется на 3 вида:

1)протекционистская (защита отечественных товаропроизводителей путем установления ввозных пошлин выше разницы между национальными и мировыми ценами);

2)стабилизирующая (выравнивание условий конкуренции для товаров импортного

иотечественного производства путем применения пошлин, которые не создают преимущества для тех или других товаров, то есть ввозные пошлины устанавливаются в соответствии с разницами между мировыми и национальными ценами);

3)стимулирующая (установление ввозных пошлин ниже разницы между национальными и мировыми ценами, тем самым создавая более широкие возможности для импорта товаров).

Вразвитых государствах таможенно-тарифное регулирование выполняет, в первую очередь, регулирующую функцию. В России же фискальная роль является преобладающей.

Методические указания

Для оценки изменения в структуре таможенных платежей в федеральный бюджет по данным таблицы 34 рассчитаем ранговые показатели сравнения структуры по формулам (152)–(154). Для чего выполним вспомогательный расчет долей каждого вида платежа в 2000 и 2006 годах по формуле (6) в таблице 36 с точностью до 3-х знаков после запятой (5 и 6 столбцы), а в 7 и 8 столбцах определим ранги каждого вида платежа.

Таблица 36. Расчет коэффициентов различия рангов долей

№ |

Вид платежа |

2006 |

2000 |

d1 |

d0 |

R1 |

R0 |

|R1-R0| |

(R1-R0)2 |

групп |

|

год |

год |

(2006) |

(2000) |

|

|

|

|

1 |

Ввозная пошлина |

341,6 |

64,4 |

0,119 |

0,179 |

3 |

3 |

0 |

0 |

2 |

Вывозная пошлина |

1895,8 |

164,3 |

0,662 |

0,458 |

1 |

1 |

0 |

0 |

3 |

НДС |

559,5 |

101,2 |

0,195 |

0,282 |

2 |

2 |

0 |

0 |

4 |

Акциз при ввозе |

17,2 |

2,6 |

0,006 |

0,007 |

5 |

6 |

1 |

1 |

5 |

Акциз при вывозе |

– |

7,4 |

0,000 |

0,021 |

6 |

5 |

1 |

1 |

6 |

Тамож. сборы и ин. платежи |

48,1 |

18,9 |

0,017 |

0,053 |

4 |

4 |

0 |

0 |

|

Итого |

2862,2 |

358,8 |

1 |

1 |

|

|

2 |

2 |

|

|

|

100 |

|

|

|

|

|

|