Введение

Главной целью и финансовым результатом деятельности любой коммерческой организации является прибыль. Она представляет собой разницу между полученными доходами и произведенными расходами.

В соответствии с Положением по бухгалтерскому учету 9/99 «Доходы организации» доходами признается увеличение экономических выгод в результате поступления активов или погашения обязательств, приводящее к увеличению капитала организации, за исключением поступления вкладов участников – собственников имущества.

Согласно Положению по бухгалтерскому учету 10/99 «Расходы организации» расходами признается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников.

Таким образом, доходы организации возникают в результате поступления активов (денежных средств, иного имущества) и погашения кредиторской задолженности, связанной с поступлениями в порядке предварительной оплаты товаров, авансов, задатка и т.п. Соответственно, расходы возникают в результате выбытия активов организации и возникновения кредиторской задолженности, связанной с будущим выбытием активов.

Если с пониманием сущности и содержания доходов организации проблем обычно не возникает, то с расходами дело обстоит иначе. В экономической литературе и хозяйственной практике, наряду с понятием «расходы» используются близкие к нему по смыслу понятия «издержки», «затраты», «себестоимость». На качестве экономической работы это, как правило, не отражается, но создает терминологическую путаницу. Об этом свидетельствует множество публикаций, в которых авторы дают свои, оригинальные, трактовки этих понятий.

В учебном пособии рассматриваются сущность и содержание названных понятий и основы управления затратами организации с целью снижения себестоимости продукции. Большое внимание уделено классификации расходов и затрат, их поведению в зависимости от изменения деловой активности организации.

Предназначено для студентов экономических специальностей, изучающих курсы «Экономика предприятия», «Управленческий учет», «Финансовый менеджмент», «Управление затратами» и др. Может быть полезно аспирантам и преподавателям.

1. Формирование затрат и себестоимости продукции

Понятие затрат, расходов и себестоимости в экономической литературе

В отечественной и зарубежной экономической литературе существуют различные трактовки понятий «затраты», «расходы», «издержки», «себестоимость» и других близких к ним по смыслу терминов. Приведем несколько мнений зарубежных авторов.

Известные американские специалисты по учету Р.Энтони и Дж.Рис [14] рекомендуют использовать четыре понятия: издержки (стоимость), затраты, расходы и выплаты, значения которых необходимо четко различать.

Издержки (стоимость)– это денежное измерение суммы ресурсов, используемых с какой-то целью.

Затраты– это уменьшение активов (обычно денег) или увеличение обязательств (чаще счетов к оплате), связанное с возникновением издержек. Затраты периода равны стоимости всех товаров и услуг, приобретенных в этом учетном периоде.

Расходы– это статья издержек, относящихся к текущему учетному периоду. Расходы представляют собой ресурсы для зарабатывания доходов в течение текущего периода. Если производятся затраты, то возникшие издержки относятся либо к активам, либо к расходам. Издержки увеличивают активы, если способны принести доход в будущем. В противном случае это расходы, т.е. сокращение нераспределенной прибыли текущего периода.

Выплата– это платеж денежных средств. Выплаты денежных средств – это затраты, впрочем как и любые платежи наличными, скажем, погашение кредиторской задолженности или выплата наличными дивиденда акционерам [14, С.46].

Другие американские специалисты по бухгалтерскому учету Б. Нидлз, Х. Андерсон и Д. Колдуэлл, по существу, придерживаются того же мнения. Они считают, что расходы– это затраты на производство товаров и оказание услуг, понесенные в ходе получения доходов [8, С.46] . Понятия же затрат, издержек и др. они никак не определяют.

Иной подход у немецкого экономиста Г. Шмалена. По его мнению, расходы– это совокупность платежей и кредиторской задолженности предприятия.Затраты – это совокупность выраженных в денежной форме расходов предприятия, которые ведут к уменьшению доли чистого имущества [13, С.398-399].

Датские авторы Й. Ворст и П. Равентлоу не пользуются понятием «расходы». Издержкиони определяют как денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и реализационной деятельности [6, С.50].

Можно привести и другие толкования, но они не внесут дополнительной ясности. Затраты определяются через расходы, а расходы – через затраты или издержки. Возможно, путаница в терминах возникает из-за недостаточной экономической квалификации и несогласованной работы переводчиков с разных языков.

Обратимся к текстам авторитетных отечественных специалистов, у которых найдем большее согласие в терминологии.

Так, по мнению М.А. Вахрушиной [4], затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) называют издержками производства. В отечественной практике для характеристики всех издержек производства за определенный период применяют термин «затраты на производство».

Часто в экономической литературе, пишет она далее, термин «затраты» отождествляется с понятием «расходы». Однако более внимательное изучение этих категорий свидетельствует об их серьезном различии. В соответствии с международными стандартами бухгалтерского учета расходывключают в себя убытки и затраты, которые возникают в ходе основной деятельности предприятия. Они, как правило, принимают форму оттока или уменьшения актива. Расходы признаются в отчете о прибылях и убытках на основании непосредственной связи между понесенными затратами и поступлениями по определенным статьям дохода. Такой подход называется соответствием расходов и доходов [6, С.34].

В учебном пособии под редакцией А.Д. Шеремета под затратамипонимаются потребленные ресурсы или деньги, которые нужно заплатить за товары или услуги [11, С.33]. Затраты отражают, сколько и каких ресурсов использовано, и эти затраты всегда соотносятся с конкретными задачами и целями. Такими задачами могут быть производство продукта, функционирование отдела, оказание услуг, для которых желательно определить величину использованных ресурсов в денежном выражении [11, С.41].

С такой трактовкой согласна С.А. Николаева, которая определяет затратыкак стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период материальных, трудовых, финансовых и иных ресурсов. Затраты могут быть отнесены либо в активы, либо в расходы организации.

Далее она отмечает, что понятие «затраты» часто отождествляют с понятием «расходы», однако эти явления имеют принципиальные отличия и могут использоваться как синонимы только в конкретном тексте.

Расходыпредставляют собой отток экономических выгод в течение отчетного периода в форме уменьшения или использования активов организации или увеличения ее обязательств, приводящий к уменьшению капитала, отличный от распределения капитала между участниками организации [9, С.18].

Н.П. Кондраков и М.А. Иванова также понимают под затратамистоимость ресурсов, использованных на конкретные цели. При этом они выделяют три момента: 1) затраты определяются величиной использованных ресурсов (материальных, трудовых, финансовых); 2) величина использованных ресурсов должна быть представлена в денежном выражении для обеспечения их соизмерения; 3) понятие затрат должно обязательно соотноситься с конкретными целями и задачами. Такими задачами могут быть производство продукции, выполнение работ, оказание услуг, осуществление капитальных вложений, функционирование отдела, службы и т.п. [7, С.22].

Понятие «издержки», по их мнению, используется в основном в экономической теории как аналог понятия «затраты» применительно к производству продукции (работ, услуг). Понятия «затраты на производство» и «издержки производства» можно рассматривать как идентичные. В качестве идентичных можно рассматривать также понятия «затраты на производство и продажу продукции», «издержки производства и обращения» и «расходы по обычным видам деятельности» [7, С.24].

В заключение изложим точку зрения О.Н. Волковой [5]. Она отмечает, что бухгалтерам, экономистам и финансистам следует прежде всего четко различать понятия расходов, затрат и себестоимости. Значение же термина «издержки», которым пользуются экономисты-теоретики, близко понятию «потребленные ресурсы» в самом общем смысле. Затраты, расходы и себестоимость по-разному понимаются представителями различных экономических специальностей. Бухгалтеры, например, точно определяют, что такое себестоимость, однако смешивают понятия расходов и затрат. Финансисты четко знают, что такое расходы, а остальными категориями не интересуются. Экономическая теория по этому поводу не дает никаких вразумительных объяснений.

В соответствии с финансовой трактовкой расходы– это любые выплаты, которые производит предприятие в процессе своей хозяйственной деятельности, они относятся, прежде всего, к денежному потоку предприятия. Иными словами, расходы – это платежи, которые можно легко отследить как движение денежных средств по денежным счетам и кассе организации и которые находят свое отражение в отчете о движении денежных средств (форма № 4 бухгалтерской отчетности) [5, С.87].

Специалисты по финансовому и налоговому учету будут считать расходами только те затраты (стоимость тех ресурсов), которые позволено отнести на уменьшение дохода при исчислении величины налогооблагаемой прибыли. Такая трактовка противоречит «финансовому» представлению о расходах как о выплатах. Например, в учете расходами не признаются затраты на оплату командировок сверх утвержденных нормативов, выплаты денежных средств в связи с приобретением и созданием объектов основных средств и нематериальных активов. В то же время расходами признаются амортизационные отчисления, не связанные с движением денежных средств в отчетном периоде [5, С.88].

Учетной категорией, соответствующей понятию «потребленные ресурсы», является, по мнению О.Н. Волковой, категория затрат, которые она определяет как стоимостные оценки ресурсов, используемых организацией в процессе своей деятельности [5, С.87].

Понятие себестоимости, несмотря на близкое родство с понятиями затрат, расходов, издержек, стоит несколько особняком и не так часто смешивается с ними. Наиболее распространенным является определение себестоимости продукциикак выраженных в денежной форме затрат на ее производство и реализацию [4, С.70].

Отмечая дискуссионный характер толкования этого понятия, С.Н. Николаева пишет, что главное сущностное содержание себестоимости заключается в том, что этот показатель отвечает на вопрос, во сколько же обошлось предприятию производство товара и продвижение его до потребителя. Важнейшей особенностью себестоимости является то, что она носит объективный характер, то есть не зависит от такого рода обстоятельств, как наличие или отсутствие нормативных документов по ее регулированию, желание или возможность ее исчисления бухгалтерскими службами бизнеса и т.п. [9, С.51].

С ней не согласна О.Н. Волкова, которая считает, что себестоимость – это сумма таких затрат, которые в соответствии с принятыми в каждом конкретном случае учетными принципами и стандартами составления финансовой отчетности разрешено отнести на уменьшение финансового результата (т.е. вычесть из доходов) [5, С.89].

Получается, что себестоимость не объективный, а, скорее, субъективный показатель, зависящий от обстоятельств и воли разработчиков нормативных документов. Кроме того, в такой трактовке себестоимость продукции соответствует пониманию расходов организации в налоговом законодательстве.

Подводя итоги этой затянувшейся дискуссии, можно сделать следующие предварительные выводы:

наиболее общим и неконкретизированным является понятие издержек (издержки производства, издержки обращения). В экономической теории и некоторых специальных дисциплинах оно используется в качестве аналога понятий затрат и расходов;

себестоимость продукции – это выраженные в денежной форме затраты на ее производство и реализацию;

наиболее часто смешиваются понятия затрат и расходов, которые нередко определяются одно через другое. Большинство отечественных экономистов определяют затраты как стоимость ресурсов, использованных на конкретные цели. Для разграничения затрат и расходов необходимо дать четкий ответ на вопрос: на каких стадиях хозяйственного цикла (заготовления, производства, продажи) возникают затраты и расходы и какие хозяйственные операции им соответствуют?

Для поиска ответов на эти вопросы обратимся к нормативным документам по бухгалтерскому учету и налогообложению.

Понятие и классификация расходов и затрат организации в бухгалтерских нормативных документах и налоговом законодательстве

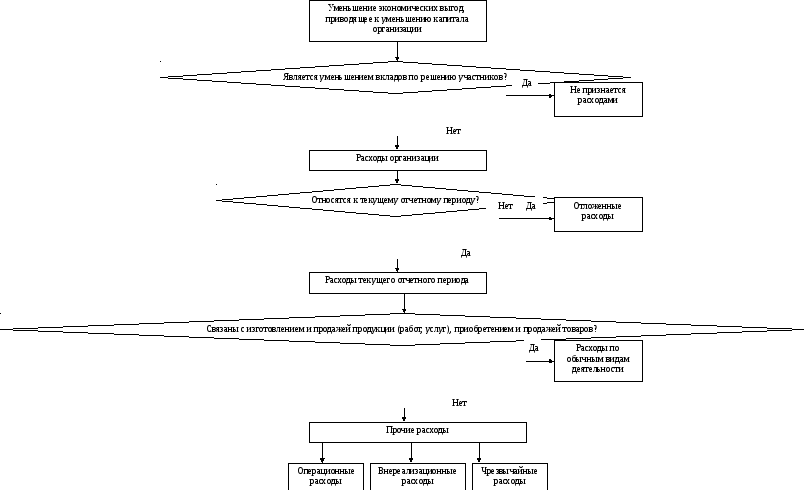

Правила формирования в бухгалтерском учете информации о расходах коммерческих организаций установлены Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), в соответствии с которым расходамипризнается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала организации за исключением уменьшения вкладов по решению участников (собственников имущества). Выбытие активов именуетсяоплатой.

Однако не всякое выбытие активов признается расходом. Так, не относится к расходам организации выбытие активов:

в связи с приобретением и созданием внеоборотных активов;

в качестве вкладов в уставные капиталы других организаций, в связи с приобретением акций и иных ценных бумаг не с целью перепродажи;

по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

в порядке предварительной оплаты материальных и иных ценностей, работ, услуг;

в виде авансов, задатка в счет оплаты материальных и иных ценностей, работ, услуг;

в погашение кредита, займа, полученных организацией.

По признаку принадлежности к отчетным периодам расходы организации делятся на:

расходы данного (текущего) отчетного периода;

отложенные расходы.

Расходы данного (текущего) отчетного периода– это расходы, обусловленные фактами хозяйственной жизни текущего отчетного периода и признаваемые в отчете о прибылях и убытках данного периода.

Отложенные расходы– это расходы, связанные с хозяйственными операциями по использованию ресурсов организации, осуществляемые в данном отчетном периоде с целью получения возможных доходов в будущем. Это условные расходы, поскольку они не признаны в текущем отчетном периоде и в отчете о прибылях и убытках. Они отражаются в качестве активов на балансе организации.

Расходы в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

расходы по обычным видам деятельности;относится возмещение стоимости основных средств, нематериальных активов и иных амортизированных активов, осуществляемое в виде амортизационных отчислений.

Прочие расходыподразделяют на:

операционные расходы;

внереализационные расходы;

чрезвычайные расходы.

Операционными расходамиявляются:

расходы, связанные с предоставлением за плату во временное пользование активов организации, а также прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

расходы, связанные с участием в уставных капиталах других организаций;

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств, товаров, продукции;

проценты, уплачиваемые организацией за предоставление в пользование денежных средств (кредитов, займов);

расходы, связанные с оплатой услуг, оказываемых кредитной организацией;

отчисления в оценочные резервы, а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

прочие операционные расходы.

К внереализационным расходамотносятся:

штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных организацией убытков;

убытки прошлых лет, признанные в отчетном году;

суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

курсовые разницы;

суммы уценки активов;

перечисление средств, связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

прочие внереализационные расходы.

Чрезвычайные расходывозникают в связи с чрезвычайными обстоятельствами хозяйственной жизни (стихийным бедствием, пожаром, аварией, национализацией имущества и т.п.).

Порядок формирования расходов организации представлен на рис. 1.

Налоговым кодексом РФ расходамипризнаются обоснованные и документально подтвержденные затраты и убытки, осуществленные (понесенные) налогоплательщиком.

Обоснованными считаются экономически оправданные затраты. С этой целью по некоторым затратам для целей налогообложения устанавливаются лимиты (нормы расхода), в пределах которых они подлежат признанию, – по командировочным и представительским расходам. В бухгалтерском учете подобные расходы признаются по фактическим затратам.

В налоговом учете расходы организации подразделяются на:

расходы, связанные с производством и реализацией;

внереализационные расходы.

Расходы, связанные с производством и реализацией, включают в себя:

расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

Рис. 1. Формирование расходов организации в соответствии с ПБУ 10/99

расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

расходы на освоение природных ресурсов;

расходы на научные исследования и опытно-конструкторские разработки;

расходы на обязательное и добровольное страхование;

прочие расходы, связанные с производством и реализацией.

Остальные расходы организации относятся к внереализационным.

Порядок формирования расходов для целей налогообложения представлен на рис. 2.

Таким образом, определение расходов содержится только в ПБУ 10/99. В Налоговом кодексе РФ расходы отождествляются с затратами, определения которых нет ни в одном из этих двух документов.

В Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Министерства финансов РФ от 31 октября 2000 года № 94н раздел 3 «Затраты на производство» начинается словами: «Счета этого раздела предназначены для обобщения информации о расходах по обычным видам деятельности организации…». Это служит свидетельством, что в бухгалтерском учете также не проводится различия между понятиями «затраты» и «расходы».

Основной составляющей расходов организации являются расходы по обычным видам деятельности. Их формируют:

расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

расходы, возникающие непосредственно в процессе переработки материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг;

Являются

экономически обоснованными и документально

подтвержденными?

Рис. 2. Формирование расходов для целей налогообложения

расходы, связанные с продажей продукции (работ, услуг) и товаров.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация;

прочие затраты.

В целях налогообложения признание расходов (а также доходов) осуществляется по выбору организации методом начисления или кассовым методом.

Методом начислениярасходы признаются в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств или иной формы их оплаты.

Датой осуществления материальных расходовпризнается:

дата передачи в производство сырья и материалов – в части сырья и материалов, приходящихся на произведенные товары (работы, услуги);

дата подписания акта приемки-передачи услуг (работ) – для услуг (работ) производственного характера.

Амортизацияпризнается в качестве расходов ежемесячно исходя из суммы ее начисления.

Расходы на оплату труда признаются ежемесячно исходя из суммы начисления заработной платы.

Организации имеют право на определение даты осуществления расхода (получения дохода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость не превысила одного миллиона рублей за каждый квартал.

Расходами организации признаются затраты после их фактической оплаты. Материальные расходы, а такжерасходы на оплату трудаучитываются в составе расходов в момент погашения задолженности путем списания денежных средств с расчетного счета организации, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения. Аналогичный порядок применяется в отношении оплаты процентов за пользование заемными средствами и при оплате услуг. При этом расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство.

Амортизацияучитывается в составе расходов в суммах, начисленных за отчетный период. При этом допускается амортизация только оплаченного амортизируемого имущества, используемого в производстве.

Расходы на оплату налогов и сборовучитываются в составе расходов в размере их фактической уплаты.

Для целей управления организуется учет расходов по статьям затрат, перечень которых устанавливается организацией самостоятельно. На основе учета расходов по статьям затрат исчисляется себестоимость продукции.

В действующих нормативных документах нет определения себестоимости продукции. Такое определение содержится в «Положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утвержденном постановлением Правительства РФ от 5 августа 1992 года № 552. Хотя данное «Положение» утратило силу с 1 января 2002 года в связи с введением главы 25 НК РФ «Налог на прибыль организаций», оно не потеряло своего методологического значения.

В соответствии с указанным «Положением» себестоимость продукции (работ, услуг)представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

В ПБУ 10/99 отмечается, что для целей формирования финансового результата от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды.

Таким образом, в себестоимость проданной продукции включаются расходы по обычным видам деятельности, связанные с производством и продажей продукции, реализованной в данном отчетном периоде. При этом не имеет значения, в каких отчетных периодах реально осуществляются затраты – в текущем, предшествующих или даже в будущих. Главное условие их включения в себестоимость проданной продукции – то, что они имеют прямое или косвенное отношение к данной продукции.

Порядок формирования затрат и отнесения их к расходам текущего периода

Затраты – это стоимость ресурсов, использованных на определенные цели. Главная цель деятельности коммерческой организации – получение прибыли – достигается путем решения конкретных задач: производства и продажи продукции (товаров), выполнения работ, оказания услуг, осуществления капитальных вложений, функционирования служб и подразделений и т.п. При это организация использует материальные, трудовые, финансовые, информационные и другие ресурсы. Расход производственных ресурсов может быть выражен в натуральных и трудовых измерителях, но только денежные единицы обеспечивают единство их измерения.

Хозяйственный цикл производственного предприятия состоит из повторения трех основных стадий – заготовления, производства и продажи произведенной продукции. На стадии заготовленияпроизводственных ресурсов возникаютзатраты на заготовление. Они осуществляются путем выплаты денежных средств за приобретенные материальные ресурсы или путем обмена на другие (неденежные) активы. В этом случае одни активы обмениваются на другие без изменения их общей суммы. Предприятие может также приобретать ресурсы в долг. Тогда затраты приводят к увеличению суммы активов и появлению дополнительной кредиторской задолженности перед поставщиками.

На стадии производствапроисходит использование приобретенных материальных ресурсов. При этом к их стоимости добавляютсязатраты на обработку(заработная плата производственных ресурсов с начислениями на нее, расходы на содержание и эксплуатацию оборудования), а также общецеховые и общехозяйственные расходы. Затраты на обработку также осуществляется путем выплаты денежных средств (например, заработной платы), обмена на неденежные активы или в долг. В совокупности со стоимостью потребленных материальных ресурсов они образуютзатраты на производство.

Затраты на производство формируют производственную себестоимостьготовой продукции, по которой она передается на склад. При выполнении организацией работ или оказании услуг такая операция отсутствует.

До момента продажи продукции (товаров, работ, услуг) затраты на производство отражаются в балансе в составе активов предприятия (незавершенное производство, готовая продукция). После продажи они переходят в расходыи находят отражение в отчете о прибылях и убытках в составе себестоимости проданной продукции.

На стадии продажиформируютсязатраты на продажу, которые, как правило, полностью списываются в расходы в том же отчетном периоде и отражаются в отчете о прибылях и убытках каккоммерческие расходы. Вместе с производственной себестоимости проданной продукции они образуют ееполную себестоимость.

Расходы отчетного периода связываются с доходами данного периода. Доходы – это приток денежных средств и дебиторской задолженности (счетов к получению) в результате продажи продукции (товаров, работ, услуг). Доходы приводят к увеличению капитала предприятия. Расходы – это отток ресурсов, необходимых для получения доходов. Они уменьшают капитал предприятия. Разница между доходами и расходами за отчетный период составляет прибыль предприятия.

Отнесение затрат к расходам текущего отчетного периода происходит следующим образом. Предприятие вступает в отчетный период с определенными ресурсами – активами на начало периода. В течение отчетного периода оно приобретает новые ресурсы, пользуется услугами других организаций и физических лиц, использует труд наемных работников, то есть осуществляет затраты на заготовление, производство и продажу. В процессе этой деятельности предприятие использует ресурсы как те, что имелись у него на начало текущего периода, так и приобретенные в данном периоде. Возникшие при этом затраты могут быть отнесены либо к расходам отчетного периода, либо к активам на конец данного периода.

При отнесении тех или иных затрат к расходам текущего периода необходимо прежде всего определить, связаны ли эти затраты напрямую с доходами данного периода. Если такая связь есть, то они относятся к расходам, если нет, то тогда следует установить, связаны ли данные затраты с деятельностью предприятия в этом отчетном периоде. Если связаны, то их также нужно отнести к расходам, если нет, то тогда необходимо определить, способны ли эти затраты принести предприятию доходы в будущем. Если не способны, то их нужно списать в расходы, если же их можно как-то связать с будущими доходами, то такие затраты следует считать активами на конец текущего периода.

Порядок отнесения затрат к расходам текущего отчетного периода представлен на рис. 3.

Активы

на начало отчетного периода Затраты

на производство и продажу продукции Существует

ли прямая связь затрат с доходами

отчетного периода? Существует

ли связь затрат с деятельностью

предприятия в отчетном периоде? Можно

ли связать затраты с доходами будущих

периодов? Затраты

на заготовление в отчетном периоде Затраты

на обработку и другие добавленные

затраты

Рис. 3. Порядок формирования затрат и отнесения их к расходам отчетного периода

В зависимости от метода признания затрат (расходов) в отчете о прибылях и убытках их можно разделить на «затраты на продукт» и «затраты (расходы) периода». Затраты на продуктнепосредственно связаны с производственной деятельностью предприятия, изготовлением продукции. Они распределяются между расходами на продукт и запасами. Эти переходящие затраты, составляющие стоимость запасов, становятся расходами (в качестве себестоимости проданных товаров, продукции, работ, услуг) только когда продукция реализована. Затраты на продукт являются запасоемкими затратами.

Затраты (расходы) периодаявляются функцией отчетного периода. Они связаны скорее с длительностью данного периода, чем с выпуском и продажей продукции. Если нет производства, нет затрат на продукт, то все равно остаются затраты периода, поэтому их можно также рассматривать в качестве убытков отчетного периода. Затраты периода признаются в том отчетном периоде, в каком были произведены; они не проходят через стадию запасов, то есть не признаются активами, а сразу отражаются в отчете о прибылях и убытках как расходы периода (управленческие, коммерческие). Затраты периода являются незапасоемкими затратами.

Приведем примеры формирования затрат в разрезе трех основных факторов производства (средств труда, предметов труда и живого труда) и отнесения их к расходам

Пример 1. В январе 2006 года предприятие приобрело металлорежущий станок стоимостью 5000 тыс.р. Срок полезного использования станка составляет 20 лет. В январе за станок было уплачено 250 тыс.р., остальная сумма по условиям поставки должна быть ваплачена частями по 50 тыс.р. в каждый из последующих кварталов. Затраты, платежи, кредиторская задолженность и расходы распределяются по учетным периодам следующим образом (табл. 1).

Таблица1