Платежное поручение

Платежное поручение (платежка) - один из видов расчетных документов. В нем содержится письменное поручение владельца банковского счета банку, в котором этот счет открыт, о перечислении средств на указанный счет получателя этих средств. Сроки исполнения платежки установлены законодательством. Банк вправе исполнить поручение в более ранний срок, если такой срок указан в договоре на обслуживание банковского счета клиента, либо применяется в банковской практике.

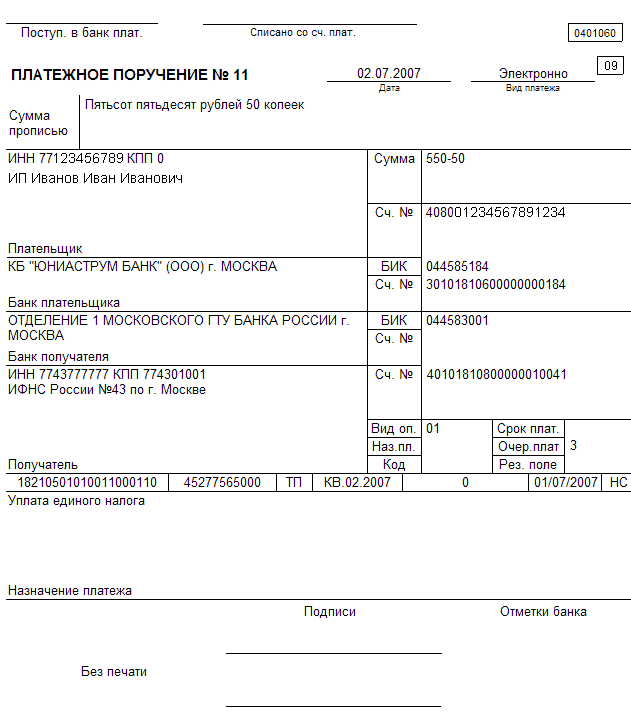

Образец заполнения

С помощью платежных поручений производится перечисление денежных средств:

поставщикам за отгруженные товары, оказанные услуги или выполненные работы, либо предварительная оплата за них;

в бюджеты и внебюджетные фонды в виде налогов, взносов или штрафных санкций по ним;

заемщикам и кредиторам с целью получения или возврата кредитов и займов на основании заключенных договоров, а также уплаты процентов по ним;

прочим лицам для целей, предусмотренных законодательством или условиями договора.

Платежное поручение считается действительным к предъявлению в банк плательщика в течениедесятикалендарный дней со дня, следующего за днем его составления.

Заполнение

Каждое сформированное поручение должно содержать ряд обязательных реквизитов, учитывающих порядок и особенности осуществления расчетов в безналичной форме. К числу таких реквизитов относятся:

наименование платежного документа и код его формы по ОКУД;

номер платежного документа, дата его составления (включая число, месяц и год);

вид платежа (в зависимости от способа осуществления платежа — электронно, почтой или телеграфом);

наименование плательщика, номер его расчетного счета, ИНН (идентификационный номер) и КПП (при его наличии);

наименование банка плательщика, его местонахождение (город), БИК (банковский идентификационный код) и номер его корреспондентского счета или субсчета;

наименование получателя денежных средств, номер расчетного счета, ИНН и КПП;

наименование банка получателя, его местонахождение, БИК, а также номер корреспондентского счета;

назначение платежа. При этом налог на добавленную стоимость (НДС) выделяется в платежках отдельной строкой. В случае, если получатель средств не является плательщиком данного налога, в назначении платежа приводится информация о том, что налог не уплачивается (например, записью «НДС не облагается»);

сумма платежа (указывается прописью и цифрами);

очередность платежа согласно законодательству;

вид операции согласно правилам ведения учета в кредитных организациях, находящихся на территории нашей страны и в Банке России;

подписи должностных или уполномоченных лиц плательщика и оттиск печати (при необходимости).

В платежке на перечисление налогов и прочих обязательных платежей поля «Плательщик», «ИНН плательщика», «Получатель», «ИНН получателя», «Назначение платежа» и поля с 101 по 110 заполняются с учетом всех требований, установленных и закрепленных в нормативных актах Министерства финансов, Министерства России по налогам и сборам и, кроме того, Государственного таможенного Комитета. Данные нормативные акты согласовываются с Банком России или составляются с его участием.

Поля для реквизитов, не имеющих значения в конкретном случае, не подлежат заполнению.

Исполнение платежного поручения производится при условии наличия достаточного количества средств на расчетном счете плательщика, если иное не прописано в договоре.