Основные фодны

Амортизационные отчисления – денежное выражение размера амортизации, соответствующего степени износа основных средств.

Амортизация – перенос части стоимости основных средств на производимую продукцию, выполненные работы, оказанные услуги.

Загрузка оборудования - коэффициент использования внутрисменного времени, отражающий долю фактического времени работы оборудования в течение определенного периода (смена, сутки, декада и т.д.) в суммарном эффективном фонде времени установленного оборудования за соответствующий период.

Загрузка производственных мощностей - уровень использования потенциальных возможностей производства, которые оцениваются отношением фактического выпуска продукции к максимально возможному.

Износ - процесс постепенной и ожидаемой потери любым объектом функциональных качеств, связанных с его эксплуатацией и (или) моральным старением.

Ликвидационная стоимость основных фондов – стоимость изношенных или снятых с эксплуатации отдельных объектов.

Моральный износ – износ, который происходит до наступления полного физического износа и проявляется в потере экономической эффективности и целесообразности использования основных фондов до истечения срока полного физического износа.

Основные непроизводственные фонды - находящиеся в ведении предприятий длительно существующие объекты непроизводственного назначения, ни прямо, ни косвенно не участвующие в создании продукции предприятия, а используемые в непроизводственной сфере (в жилищно-коммунальном хозяйстве, торговле, общественном питании, здравоохранении и т.д.).

Основные фонды – совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняют при этом на протяжении всего периода натурально-вещественную форму и переносят их стоимость на продукцию по частям по мере износа в виде амортизационных отчислений.

Основные производственные фонды - средства труда, которые участвуют во многих производственных циклах, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт частями по мере их износа.

Остаточная стоимость основных фондов – стоимость, которая рассчитывается путем вычета из первоначальной (восстановительной) стоимости суммы начисленной амортизации, т.е. стоимости износа; часть стоимости основных производственных средств (основного капитала), которая не перенесена на готовую продукцию.

Первоначальная стоимость основных средств – стоимость, включающая затраты по их возведению (сооружению) или приобретению, включая расходы (затраты) по их доставке и установке, а также иные расходы (затраты), необходимые для доведения данного объекта до состояния готовности к эксплуатации по назначению.

Переоценка основных фондов - определение реальной стоимости основных фондов (основных средств) организаций.

Расходы на содержание и эксплуатацию оборудования - затраты, включающие следующие статьи: амортизация оборудования и транспортных средств для перемещения предметов труда, эксплуатация оборудования, текущий ремонт и т.п.

Резервное оборудование - часть парка установленного оборудования, находящегося в плановом ремонте или резерве.

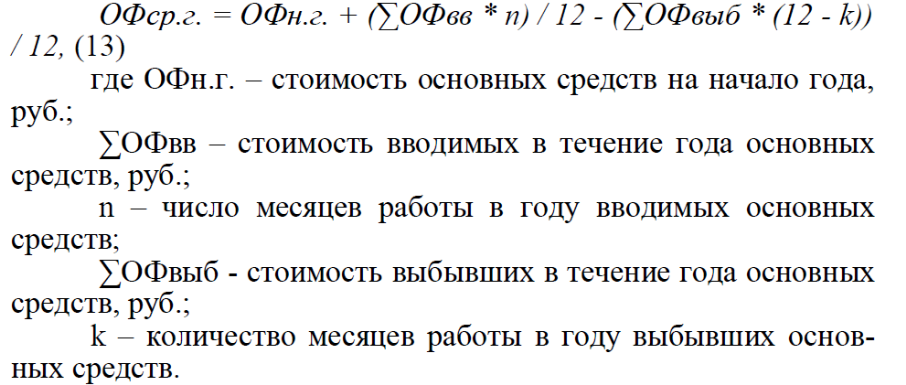

Среднегодовая стоимость основных фондов (средств) - показатель, отражающий изменение стоимости в течение года в результате ввода новых и выбытия физически изношенных и морально устаревших основных фондов.

Срок полезного использования – период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения целей деятельности организации.

Физический износ – изменение механических, физических, химических и других свойств материальных объектов под воздействием процессов труда, сил природы и других факторов.

Фонд - не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели.

Фондовооруженность труда - среднегодовая стоимость основных производственных фондов, приходящаяся на одного среднесписочного работника предприятия.

![]()

Фондоемкость продукции - показатель, который используется для определения потребностей в основных производственных средствах. Рассчитывается как отношение среднегодовой стоимости основных производственных средств к стоимости произведенной продукции за определенный период.

Фондоотдача - обобщающий показатель, характеризующий использование основных производственных средств. Рассчитывается как отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных средств. Рост фондоотдачи отражает повышение эффективности использования основных производственных средств.

Фондорентабельность – показатель, характеризующий величину прибыли, приходящуюся на один рубль стоимости основных фондов и определяемая как отношение прибыли к среднегодовой стоимости основных фондов.

![]()

Другие показатели по основным фондам

Показатели, характеризующие состав и движение основных фондов:

коэффициент обновления основных фондов:

Кобн = ОФвв / ОФк.г,

где ОФкг – стоимость основных фондов на конец года, руб.

коэффициент выбытия основных фондов:

Квыб = ОФвыб / ОФн.г.

коэффициент прироста основных фондов:

Кпр = (ОФвв – ОФ выб) / ОФн.г.

коэффициент износа основных фондов:

Кизн = ОФизн / ОФпн.

коэффициент годности основных фондов:

Кгод=(ОФпн – ОФизн)/ОФпн.

Показатели использования активной части основных средств и производственных мощностей, а также раскрывающих резервы возможного улучшения их использования:

коэффициент экстенсивного использования оборудования (Кэкс) - характеризует уровень использования активной части основных фондов во времени и определяется как отноше-ние фактического количества часов работы оборудования (Тф) к количеству часов работы по норме (Тн):

Кэкс = Тф / Тн.

коэффициент интенсивного использования оборудования (Кинт) - характеризует уровень использования машин и оборудования по мощности и определяется как отношение фактической производительности оборудования (Пф) к нормативной (Пн):

Кинт = Пф / Пн.

коэффициент интегрального использования оборудования (Kинт), который определяется как произведение коэф-фициентов экстенсивного и интенсивного использования обо-рудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности):

Кинт = Кэкс * Кинт. (30)