4. Приемы комплексного управления оборотными активами и краткосрочными обязательствами

Задача 1. Определите величину собственных средств в обороте корпорации с учетом долгосрочных обязательств, если по данным бухгалтерской отчетности заемный капитал – 15,2 млн. руб., в том числе долгосрочные обязательства – 2,2 млн. руб., собственный капитал –10,8 млн. руб., оборотный капитал – 14,8 млн. руб.

Задача 2.По данным бухгалтерского баланса собственный капитал организации составляет 34550 тыс. руб., внеоборотные активы – 26750 тыс. руб., оборотные активы – 37606 тыс. руб. Рассчитайте сумму собственных оборотных средств организации и их долю в оборотных активах.

Задача 3.Организация имеет внеоборотные активы на сумму 6,5 млн. руб., долгосрочные обязательства – 4,3 млн. руб., текущие (оборотные средства) активы – 12,8 млн. руб., собственный капитал – 9,7 млн. руб. Рассчитайте сумму собственного оборотного капитала (без учета долгосрочных обязательств и с учетом долгосрочных обязательств).

Задача 4.Определить коэффициент обеспеченности запасов и оборотных активов собственными оборотными средствами, если по данным бухгалтерской отчетности, запасы – 7,8 млн. руб., собственный капитал – 10,8 млн. руб., внеоборотные активы – 9,2 млн. руб., оборотный капитал – 14,8 млн. руб.

Задача 5. Рассчитать потребность в собственном оборотном капитале корпорации по данным таблицы 12.

Таблица 12 – Данные для расчета потребности в собственном оборотном капитале

|

№ строки |

Показатели |

Сумма, , тыс. руб. |

|

1 |

Средняя величина авансов, выданных поставщикам |

185000 |

|

2 |

Средняя величина производственных запасов |

1075000 |

|

3 |

Средняя величина незавершенного производства |

203000 |

|

4 |

Средние остатки готовой продукции |

292600 |

|

5 |

Средняя величина дебиторской задолженности |

2955000 |

|

6 |

Средняя величина дебиторской задолженности за минусом содержащейся в ней прибыли (24,4%) |

2233980 |

|

7 |

Итого средняя величина вложенного в оборотные активы капитала |

|

|

8 |

Средние остатки кредиторской задолженности |

1067000 |

|

9 |

Авансы, полученные от покупателей |

176420 |

|

10 |

Потребность в собственном оборотном капитале |

|

СОК = СК - ВнА

СОК1 (без учета долгосрочных обязательств) = СК – ВнА

СОК2 (с учетом долгосрочных обязательств) = СК + ДО – ВнА

СОК = ОбА – КО,

где СОК – собственный оборотный капитал,

ВнА – внеоборотные активы,

СК – собственный капитал.

СОК – собственный оборотный капитал,

СК – собственный капитал,

ВнА – внеоборотные активы,

ОбА – оборотные (текущие) активы,

ДО – долгосрочные обязательства;

КО – краткосрочные ( текущие) обязательства.

Коэффициент обеспеченности запасов собственными оборотными средствами = Собственный оборотный капитал / Запасы

Коэффициент обеспеченности оборотных активов собственными оборотными средствами = Собственный оборотный капитал / Оборотные активы.

Задача 6. Определить выгодность использования для корпорации следующей политики скидок: 0,73/7 net 30, то есть скидка 0,73% предоставляется при осуществлении оплаты в течение 7 дней с момента отгрузки; скидка 0,73% не предоставляется, если дебитор оплачивает полную стоимость в период с 8 по 30 день. Если оплата не производится после 30 дня с момента отгрузки, возникают экономические санкции по условиям договора. При расчете следует учесть:

- в условиях инфляции любая отсрочка платежа ведет к уменьшению текущей стоимости реализованной продукции;

- при отсрочке платежа корпорация вынуждена пользоваться кредитом;

- досрочная оплата потребителем товара позволяет экономить на инфляционных потерях и на процентах за кредит, но сопряжена со снижением выручки за счет использования скидки.

Расчет предлагается выполнить в таблице 13.

Таблица 13 - Принятия решения о предоставлении скидки корпорации

|

Показатели |

Значение для варианта | |

|

|

со скидкой |

без скидки |

|

1. Условия отсрочки, дней |

7 |

30 |

|

2. Размер скидки, % |

0,73 |

0 |

|

3. Индекс цен при инфляции 6,3% в год |

1,001209 |

1,00525 |

|

4. Коэффициент падения покупательной способности (величина обратная индексу цен) |

|

|

|

5. Потери от инфляции на каждую тысячу руб. задолженности (1-п. 4)* 1000, тыс. руб. |

|

|

|

6. Потери от инфляции на каждую тысячу руб. задолженности (1-п. 4)* 1000, тыс. руб. |

|

|

|

7. Потери на скидках на каждую тысячу руб. задолженности (п. 2/100%* 1000), тыс. руб. |

|

|

|

8. Оплата банковского процента из расчета 11,6% на каждую тысячу руб. задолженности (11,6% *1000*(п. 1 гр.З-п.1 гр. 2)/365), тыс. руб. |

|

|

|

9. Суммарные потери на каждую тысячу руб. задолженности (п.5+п.6+п.7), тыс. руб. |

|

|

Задача 7. Сопоставить цену отказа от скидки со стоимостью банковского кредита по следующим данным.

А) Товар продается компанией на условиях: скидка 1% при платеже в 15-дневный срок при максимальной длительности отсрочки 30 дней. Уровень банковского процента — 10% годовых.

Б) Предлагаемое условие оплаты: 3/15, net 45. Покупатель же оплачивает на 20-й день и пользуется скидкой. (Банковский процент— 10%).

Издержки альтернативных возможностей определяются по формуле:

ЦЕНА ОТКАЗА ОТ СКИДКИ = ПРОЦЕНТ ОТ СКИДКИ / (100% - ПРОЦЕНТ СКИДКИ) х 360 дней / МАКСИМАЛЬНАЯ ДЛИТЕЛЬНОСТЬ ОТСРОЧКИ ПЛАТЕЖА, дней – ПЕРИОД В ТЕЧЕНИЕ КОТОРОГО ПРЕДОСТАВЛЯЕТСЯ СКИДКА, дней.

Если результат превысит ставку банковского процента, то лучше обратиться в банк за кредитом и оплатить товар в течение льготного периода.

Задача 8. Проанализировать выгодность факторинговой операции для корпорации, предполагая передачу банку право взыскания дебиторской задолженности по самому крупному дебитору за отчетный год в сумме 1 089,3 тыс. руб. Комиссия банка - 1% от суммы долга; банк предоставляет корпорации кредит в размере 75% от суммы долга под 15,7% годовых. Корпорация имеет возможность вкладывать свободные денежные средства под 11,5% годовых.

Факторинг представляет собой продажу банку права взыскания дебиторской задолженности, которая перечисляет средства на счет корпорации за вычетом платы за факторинг (процентов и комиссионных вознаграждений).

Расчет следует выполнить в следующей последовательности:

Рассчитать дополнительные расходы на факторинг:

- комиссионные:

- проценты за кредит:

2)Рассчитать дополнительную прибыль от использования высвободившихся средств:

3) Сравнить эффект получения дополнительной прибыли с расходами по факторинговой операции и сделать вывод о целесообразности использования корпорацией факторинга.

Задача 9. Рассчитать долю текущих активов в общей их сумме, показатель экономической рентабельности в корпорации и определить тип политики управления текущими активами по данным таблицы 1.

Таблица 14 – Результаты управления текущими активами корпорации

|

Показатель |

Тип политики? |

Тип политики? |

|

Выручка от продаж, тыс. руб. |

1000 000 |

1000 000 |

|

Прибыль до налогообложения включая проценты за кредит, тыс. руб. |

200 000 |

200 000 |

|

Текущие активы, тыс. руб. |

600 000 |

400 000 |

|

Основные активы, тыс. руб. |

500 000 |

500 000 |

|

Общая сумма активов, тыс. руб. |

|

|

|

Удельный вес текущих активов в общей сумме всех активов, % |

|

|

|

Экономическая рентабельность активов, % |

|

|

Суть политики комплексного оперативного управления текущими активами и текущими пассивами состоит, с одной стороны, в определении достаточного уровня и рациональной структуры текущих активов, а с другой стороны — в определении величины и структуры источников финансирования текущих активов.

Если корпорация, держит значительные денежные средства, имеет значительные запасы сырья и готовой продукции, высокую величину дебиторской задолженности и денежных средств и, в итоге большой удельный вес текущих активов в общей их сумме и длительный период оборачиваемости оборотных средств, — это признаки агрессивной политики управления текущими активами, которая в практике финансового менеджмента получила меткое название «жирный кот». Агрессивная политика снижает риск технической неплатежеспособности, но не обеспечивает высокую экономическую рентабельность активов

Если корпорация сдерживает рост текущих активов, а удельный вес текущих активов в общей сумме активов низкий, а период оборачиваемости оборотных средств короткий — это признаки консервативной политики управления текущими активами («худо-бедно»). Консервативная политика управления текущими активами обеспечивает высокую экономическую рентабельность активов, но несет в себе чрезмерный риск возникновения технической неплатежеспособности из-за малейшей заминки или ошибки в расчетах, ведущей к десинхронизации сроков поступлений и выплат денежных средств корпорации.

Если корпорация придерживается «центристской позиции» — это умеренная политика управления текущими активами. И экономическая рентабельность активов, и риск технической неплатежеспособности, и период оборачиваемости оборотных средств находятся на средних уровнях.

Задача 10. Рассчитать структуру баланса корпорации (удельный вес составляющих пассива баланса) и определить тип политики управления текущими пассивами по данным таблицы 15.

Таблица 15 – Пассив баланса корпорации в 2012-2013 гг.

|

Показатели |

Абсолютные величины |

Удельные веса | ||

|

на 31.12.13 |

на 31.12.12 |

на 31.12.13 |

на 31.12.12 | |

|

1. Собственный капитал |

770 |

459 |

|

|

|

2. Заемный капитал |

492 |

425 |

|

|

|

- долгосрочные обязательства (заемные средства) |

140 |

0 |

|

|

|

- краткосрочные обязательства (заемные средства) |

85 |

152 |

|

|

|

- кредиторская задолженность |

267 |

273 |

|

|

|

Итого |

1 262 |

884 |

100,00 |

100,00 |

Каждому из перечисленных типов политики управления текущими активами должна быть под стать соответствующая политика финансирования, т. е. управления текущими пассивами.

Признаком агрессивной политики управления текущими пассивами служит абсолютное преобладание краткосрочного кредита в общей сумме пассивов. При такой политике у предприятия повышается уровень эффекта финансового рычага. Постоянные затраты отягощаются процентами за кредит, увеличивается сила воздействия операционного рычага.

Признаком консервативной политики управления текущими пассивами служит отсутствие или очень низкий удельный вес краткосрочного кредита в общей сумме всех пассивов предприятия. И стабильные, и нестабильные активы при этом финансируются, в основном, за счет постоянных пассивов (собственных средств и долгосрочных кредитов и займов).

Признаком умеренной политики управления текущими пассивами служит нейтральный (средний) уровень краткосрочного кредита в общей сумме всех пассивов предприятия.

Сочетаемость различных типов политики управления текущими активами и политики управления текущими пассивами показана на матрице выбора политики комплексного оперативного управления (ПКОУ) текущими активами и текущими пассивами. Матрица показывает нам, что

- консервативной политике управления текущими активами может соответствовать умеренный или консервативный тип политики управления текущими пассивами, но не агрессивный;

- умеренной политике управления текущими активами может соответствовать любой тип политики управления текущими пассивами;

- агрессивной политике управления текущими активами может соответствовать агрессивный или умеренный тип политики управления текущими пассивами, но не консервативный.

Таблица 16 - Матрица выбора политики комплексного оперативного управления (ПКОУ) текущими активами и текущими пассивами

|

Политика управления текущими пассивами |

Политика управления текущими активами | ||

|

Консервативная |

Умеренная |

Агрессивная | |

|

Агрессивная |

Не сочетается |

Умеренная ПКОУ |

Агрессивная ПКОУ |

|

Умеренная |

Умеренная ПКОУ |

Умеренная ПКОУ |

Умеренная ПКОУ |

|

Консервативная |

Консервативная ПКОУ |

Умеренная ПКОУ |

Не сочетается |

Направления взаимодействия финансовой стратегии и тактики корпорации

Задача 1. Проект, реализуемый корпорацией, нуждается в 500 млн. долл. инвестиций в основные активы и повышает величину собственных оборотных средств на 300 млн. долл. Корпорация располагает источниками самофинансирования на сумму 200 млн. долл. и реальной возможностью привлечь 400 млн. долл. долгосрочных кредитов. Рассчитать потребность в дополнительном банковском кредите на покрытие дефицита, который образуется в результате реализации инвестиционного проекта.

Рост суммарного риска, порождаемый инвестиционной программой в долгосрочном аспекте, накладывается на возрастание риска разрывов ликвидности в краткосрочном аспекте, поскольку большинство видов инвестиций порождает увеличение величины собственных оборотных средств. В инвестиционной программезадействуются источники самофинансирования (чистая прибыль плюсамортизационные отчисления плюс выручка от продажи неиспользуемогоимущества) и оборотные средства, но этих источников финансирования можетне хватить.Потребность в дополнительном банковском кредите напокрытие дефицита оборотных средств, образующегося в процессе осуществления проекта, можно рассчитать с помощью двух показателей: 1) нормы кредитного покрытия инвестиций и 2) нормы самофинансирования инвестиций, которые при сложении друг с другом дают 3) показатель покрытия финансово-эксплуатационных потребностей корпорации (дефицита собственных оборотных средств).

Норма кредитного покрытия инвестиций (НКП) рассчитывается по формуле

НКП = ДЗС / (ИЗ + ДСОС),

где ДЗС – долгосрочные займы на реализацию проекта;

ИЗ – инвестиционные затраты в основные активы;

ДСОС – сумма дополнительных собственных оборотных средств.

Норма самофинансирования инвестиций (НСИ) рассчитывается по формуле

НСИ = ИС / (ИЗ + ДСОС),

где ИС – источники самофинансирования;

НКП + НСИ = Покрытие дефицита собственных оборотных средств.

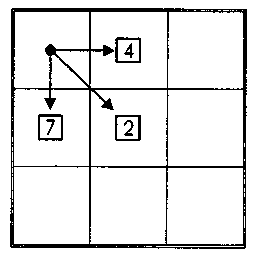

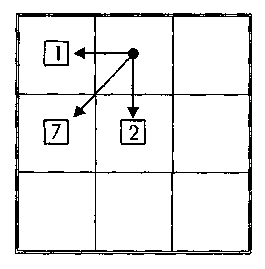

Задача 3. Корпорация находится в квадрате 7 под названием «Эпизодический дефицит», в зоне потребления ликвидных средств, т.е. корпорация характеризуется десинхронизацией сроков потребления и поступления ликвидных средств: предприятие продолжает увеличивать Рисунок 1

задолженность, не снижая прежних темпов роста инвестиций (за счет денежных поступлений; за счет увеличения капитала в ущерб дивидендам). Следует спрогнозировать возможность перемещения корпорации в квадраты 1,2,8,9, 1) при условии увеличении темпов роста экономической рентабельности 2) а также при условии их снижения.

Рисунок 2 Рисунок 3

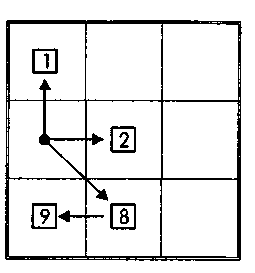

Задача 4.Корпорация характеризуется умеренными по сравнению со своими возможностями темпами роста оборота и поддерживает задолженность на нейтральном уровне в условиях повышения процентных ставок и высокой конкуренции. Следует спрогнозировать возможность перемещения корпорации в квадраты 1,7,2 1) если экономическая рентабельность будет расти невысокими темпами 2) при возрастании темпов роста экономической рентабельности, позволяющих осуществить диверсификацию производства или наращивание темпов роста оборотов.

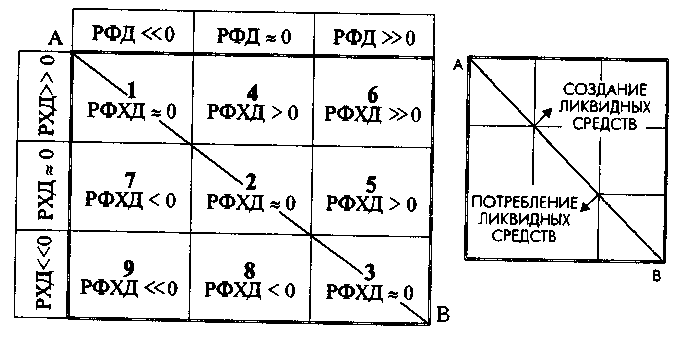

Взаимодействие финансовой стратегии и тактики в комплексном управлении всеми активами и пассивами корпорации получает конкретно-практическое воплощение в матрицах финансовой стратегии. Матрицы финансовой стратегии помогают спрогнозировать «критический путь» корпорации на ближайшие годы, наметить допустимые пределы риска и выявить порог ее возможностей. Из большого разнообразия матриц предпочтение отводится такой, в которой значение результата финансово-хозяйственной деятельности комбинируется с различными значениями результата хозяйственной деятельности и результата финансовой деятельности — и все это, естественно, в корреляции с темпами роста оборота (ТРО) корпорации. Эта матрица выглядит следующим образом:

По диагонали АВ проходит граница между двумя основными зонами.

Над диагональю — зона успехов — зона положительных значений аналитических показателей.

Под диагональю — зона дефицитов — зона отрицательных значений аналитических показателей.

Результат хозяйственной деятельностикорпорации (РХД) определяется из следующего выражения:

РХД = ДС – ФОТ – (ТА – ТО) – ПИ +РИ,

где ДС – добавленная стоимость;

ФОТ – фонд оплаты труда;

ТА – текущие активы;

ТО – текущие обязательства

ПО – производственные инвестиции;

РИ – средства от реализации имущества.

Результат финансовой деятельности (РФД) рассчитывается по формуле:

РФД = ∆ЗС – ПК – НСП – Д +- ДРфд,

где ∆ЗС – изменение заемных средств за анализируемый период;

ПК – сумма процентов за кредит;

НСП – налог на прибыль;

Д – сумма дивидендов;

ДРфд – другие доходы и расходы по финансовой деятельности (доходы от эмиссии акций, средства, вложенные в уставные капиталы других корпораций, др. долгосрочные финвложения, часть прибыли дочерних организаций, доходы от др. долгосрочных финвложений.

Результат финансово-хозяйственной деятельности (РФХД) определяется сложением результатов хозяйственной и финансовой деятельности:

РФХД = РХД + РФД.

Задача 5. Составить прогнозный баланс на основе отчетного баланса методом процента от продаж. Фактическая выручка составляет 20 млрд. руб. Темп прироста выручки 20%. Прогнозируемая выручка – 24 млрд. руб. Расчеты производятся для ситуации полной загрузки производственных мощностей в отчетном периоде. Основные активы, текущие активы и текущие обязательства для обеспечения планируемого объема продаж должны возрасти на 20%. Рентабельность продаж возрастет на 5%. 40% чистой прибыли распределяется на дивиденды.Расчет произвести в таблице 17.

Таблица 17 – Прогнозный баланс корпорации на планируемый год, млрд. руб.

|

Показатели |

Отчетный баланс |

Прогностический баланс |

|

АКТИВ |

|

|

|

Внеоборотные активы |

4,0 |

|

|

Оборотные активы |

2,0 |

|

|

БАЛАНС |

6,0 |

|

|

ПАССИВ |

|

|

|

Уставный капитал |

0,3 |

|

|

Нераспределенная прибыль |

1,2 |

|

|

Долгосрочные обязательства |

2,5 |

|

|

Краткосрочные обязательства |

2,0 |

|

|

Баланс |

6,0 |

|

Взаимодействие финансовой стратегии и тактики в явной форме проявляется в финансовом прогнозировании. Отправной точкой финансового прогнозирования является прогноз продаж и соответствующих им расходов; конечной точкой и целью — расчет потребностей во внешнем финансировании.Долгосрочные активы и акционерный капитал прогнозируются равными их суммам в отчетном периоде. Прогнозируемая чистая прибыль определяется произведением прогнозируемой выручки на рентабельность продаж и вычитается сумма дивидендов. Сумма дивидендов рассчитывается произведением чистой прибыли на норму распределения чистой прибыли на дивиденды. Превышение активов над пассивами покажет недостаток финансового обеспечения корпорации (потребность в привлечении кредита).