-

Находим приведенные стоимости денежных потоков

![]()

-

Рассчитаем чистую приведенную стоимость проекта

![]() -

такой проект считается жизнеспособным

-

такой проект считается жизнеспособным

-

Определяем срок окупаемости проекта

![]()

Во

втором году приходит поток (![]() - находим долю окупаемости во втором

году

- находим долю окупаемости во втором

году

![]()

![]()

![]()

Таким образом проект окупится за 1 год 9 месяцев 24дня.

Задача № 7.

Перед инвестором стоит задача разместить 25 000 руб. на депозитный вклад сроком на 1 год. Один банк предлагает инвестору выплатить доход по сложным процентам в размере 20% в квартал, второй – 25% один раз в четыре месяца. третий – 100% один раз в год.

Решение:

![]()

I

вариант:

![]()

II

вариант:

![]()

III

вариант:

![]()

Вывод: наиболее оптимальный вариант разместить средства в I банк.

Задача № 8.

Капитальные вложения в строительство завода железобетонных конструкций на предстоящий год определены в сумме 2800 тыс. руб.

Стоимость годового объема продукции завода (в оптовых ценах предприятия без налога на добавленную стоимость) составляет 3800 тыс. руб., а себестоимость годового выпуска продукции – 3300 тыс. руб.

Нормативный коэффициент экономической эффективности капитальных вложений (Ен) – 0,15.

Определить общую (абсолютную) экономическую эффективность капитальных вложений и срок их окупаемости. Сделать вывод.

Решение:

-

Нормативный срок окупаемости

![]()

2.

![]()

![]()

3.

Срок окупаемости:

![]()

![]()

![]()

Вывод: капитальные вложения на строительство предприятия эффективны.

Задача № 9.

В

связи с увеличением объема

строительно-монтажных работ потребность

в сборном железобетоне составила 90 000

![]() в год.

в год.

Предложено

два варианта: первый – реконструировать

имеющийся завод с доведением его мощности

до 90 000

![]() в год, второй – построить новый завод

указанной мощности.

в год, второй – построить новый завод

указанной мощности.

Определить наиболее эффективный вариант при наличии следующих исходных данных:

|

Показатели |

Завод после реконструкции |

Новое строительство |

|

Производственная мощность (тыс.куб.м) |

90 |

90 |

|

Себестоимость единицы продукции (руб.) |

29 |

28 |

|

Отпускная цена за ед. (руб.) |

36 |

36 |

|

Капитальные вложения (тыс.руб.) |

3330 |

3960 |

Решение:

-

Определяем удельные капитальные вложения на единицу мощности:

Уд. кап. вложения в реконструкцию

![]()

Уд. кап. вложения в строительство нового завода

![]()

-

Определяем эффективность капитальных вложений:

а) на реконструкцию:

![]()

б) на новое строительство:

![]()

Вывод: вариант, предполагающий реконструкцию завода более эффективен, т.к. 0,19>0,18 и удельные капитальные вложения на 7 копеек меньше.

Задача № 10. Имеются следующие исходные данные:

|

Показатели |

Варианты |

||

|

1 |

2 |

3 |

|

|

Сметная стоимость строительства завода (тыс.руб.) |

1600 |

1650 |

1680 |

|

Себестоимость годового выпуска продукции (тыс.руб.) |

1450 |

1420 |

1390 |

Нормативный коэффициент экономической эффективности капитальных вложений (Ен) – 0,20. Определить, какой из трех вариантов будет наиболее экономичным? Решить двумя способами.

Решение:

Первый способ:

Второй способ:

Определить

![]()

![]()

![]() нормативный

коэффициент окупаемости

нормативный

коэффициент окупаемости

Вывод: наиболее эффективным вариантом строительства является третий

вариант.

Портфельные инвестиции

Задача №1.

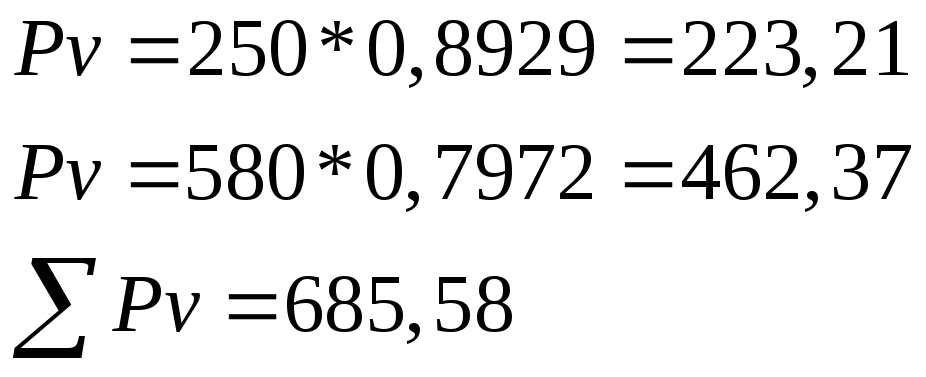

Обыкновенные акции фирмы на данный момент продаются по цене 40 долл. за акцию. Последний дивиденд по ним составил 5 долл. Инвесторы ожидают, что дивиденды в обозримом будущем будут расти с постоянным темпом прироста 3%. Бeта – коэффициент акций фирмы равен 1,8. Текущая доходность казначейских облигаций - 6,5%, оценка средней рыночной доходности акций -12,5%, затраты на размещение выпуска новых обыкновенных акций составляют 15% .

Определите:

а) Какова цена источника «обыкновенные акции», рассчитанные методом дисконтирования денежных потоков(DCF)?

б) Какова цена источника «обыкновенные акции нового выпуска» фирмы?

в) Какова цена источника «обыкновенные акции», рассчитанная методом оценки стоимости финансовых активов (CAPM)?

г) Объясните разницу полученных результатов.

Решение:

Ответ: а) 15,9%; б) 18,1%; в) 17,3%.

Задача №2.

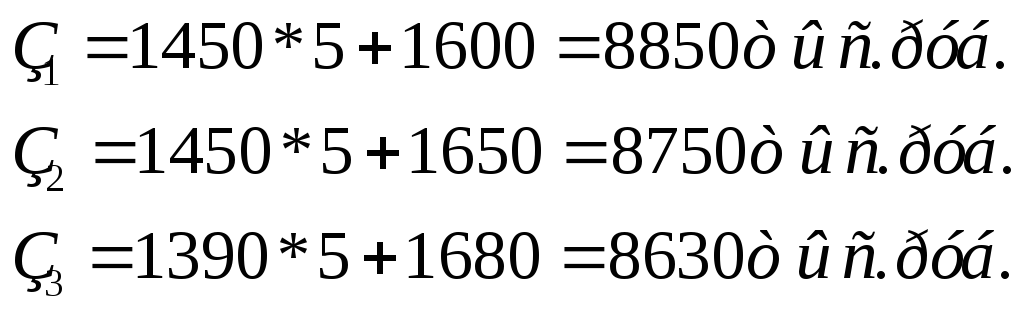

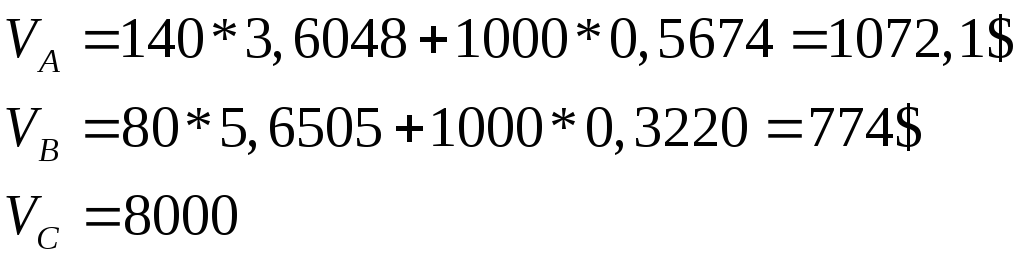

Подсчитайте а) Приведенную стоимость каждой из следующих корпоративных облигаций, предполагая, что проценты выплачиваются в конце года, а будущие поступления дисконтируются по ставке 12%.

-

Облигация

Номинал

Купонная ставка

Срок погашения

А

1000 долл.

14%

5 лет

В

1000 долл.

8%

10 лет

С

1000 долл.

12%

4 года

б) По полученным результатам определите вид облигаций. Поясните взаимосвязь купонной ставки и доходности к погашению.

в) Как цены этих облигаций будут представлены в котировочных таблицах?

Решение:

а) А – 1072,1$; Б – 774$; С – 1000$.

б) 107,21%; 77,4%; 100%.

Задача №3.

Компания намеревается приобрести новое производственное оборудование на сумму 200 000 долл. Это оборудование она планирует использовать в течение трех лет. Компания может воспользоваться либо арендой, либо долговым финансированием. В случае финансирования за счет аренды в течение последующих трех лет компании придется производить арендные платежи в размере 70 000 долл. В случае долгового финансирования, процентная ставка будет равняться 6% , а выплаты по долгам будут производиться в начале каждого года. К компании применяется 40%-ая налоговая ставка.

Обоснуйте решение компании относительно аренды и кредита.

Решение:

а) PV аренды – 125440$; PV кредита – 117454$

1. Погашение кредита:

а)

Годовой платеж

![]()

|

Год |

Сумма платежа |

Проценты |

Основная сумма |

Сальдо |

|

0 |

|

|

|

200000 |

|

1 |

74822 |

12000 |

62822 |

137178 |

|

2 |

74822 |

8231 |

66591 |

70587 |

|

3 |

74822 |

4235 |

70587 |

0 |

2. Посленалоговые потоки по кредиту и аренде:

|

Год |

Сумма платежа |

Размер налогового щита по процентам |

Размер налогового щита по амортизации |

Посленалоговая арендная плата |

|

1 |

-74822 |

4800 |

26667 |

-42000 |

|

2 |

-74822 |

3292 |

26667 |

-42000 |

|

3 |

-74822 |

1694 |

26667 |

-42000 |

3. Итоговые посленалоговые денежные потоки:

|

Год |

1 |

2 |

3 |

|

Кредит |

-43355 |

-44863 |

-46461 |

|

Аренда |

-42000 |

-42000 |

-42000 |

4.

Таким образом, денежные потоки по аренде меньше, чем по кредиту на 7986$. Вывод: выгоднее использовать аренду.

Задача №4.

Корпорация по производству медицинского оборудования приступила к выпуску новой установки. Структура капитала корпорации (по рыночной оценке) имеет следующий вид (дол.):

Облигации 7 000000

Привилегированные акции 4 000000

Обыкновенные акции 9 000000

Итого: 20 000000

Исследование открытых акционерных обществ, занимающихся подобным бизнесом, показало, что требуемая ставка доходности собственного капитала таких компаний равняется примерно 17% . Стоимость долговых обязательств корпорации в настоящее время составляет 13% , а доходность ее привилегированных акций – 12%. Корпорация платит налоги в размере 40%.

Определите средневзвешенную стоимость капитала корпорации.

Решение:

![]()

Ответ: 11,86%.

Задача №5.

По результатам прошедшего года компания имела следующие результаты (млн. дол):

Стоимость активов 3 100

Величина долга 1 500 Процентные платежи по долгам 300

Доход до выплаты процентов и налогов 570

В обращении находится 40 млн. обыкновенных акций. Ставка налога компании 40%.

Руководство корпорации приняло решение о выкупе своих акций на рынке, финансируя эту операцию заемными средствами, взятыми под 10% годовых. Результаты компании после выкупа акций изменились (млн. дол.):

Стоимость активов 3 100

Величина долга 1 700

Процентные платежи по долгам 320

Доход до выплаты процентов и налогов 570

Число акций в обращении 30 млн.

Ставка налога 40%

Определите:

а) Как изменились показатели долга корпорации после выкупа акций на рынке?

б) Как изменилась прибыль на акцию?

в) Обоснуйте решение руководства о целесообразности выкупа?

Решение:

а). Доля заемного капитала увеличилась на 6,5%.

Коэффициент

квоты собственника

до выкупа

акции =

![]()

Коэффициент

квоты собственника

после

выкупа акций

![]()

Коэффициент покрытия долга снизился на 0,12

Коэффициент

покрытия процента

а) до выкупа

=

![]()

б) после

выкупа =

![]()

б). Прибыль по акции выросла на 0,95$

а) до выкупа

акций (EPS)

=

![]()

б) после

выкупа =

![]()

Вывод: прибыль на акцию выросла, что свидетельствует об эффективности использования компанией заемного капитала.

Задача №6.

Текущая структура капитала компании имеет 50% долга и 50% собственного капитала. Руководство компании составляет бюджет капиталовложений на следующие два года. Предполагается освоить два проекта, стоимость которых по годам соответственно составит 650 000 и 700 000 долл., нормой рентабельности 15% и 29%. Прибыль планируется в размере 400 000 и 420 000долл. Компания следует остаточной модели выплат дивидендов и придерживается постоянного коэффициента выплаты в размере 50% .

Определите. а) Величину заемного капитала для каждого года. б) Как вырастит степень риска, если компания для финансирования проекта второго года привлечет только заемный капитал? При каком условии акционеры согласятся на изменение структуры капитала?

Решение:

а) 1-й год – 200 000$; 2-й год – 210 000$

б). Коэффициент финансового рычага вырастет в 2,3 раза

![]()

Акционеры согласятся на изменение структуры капитала только при условии роста рентабельности до 29%.