3_tema_Konikova_Tveritneva

.pdfПричины недобросовестного поведения. Исследования Холлингера и Кларка, Кресси. Треугольник мошенничества и факторы риска.

Коникова Елизавета Тверитнева Ирина ФМ4-6

Принцип

добросовестности

При установлении, осуществлении и защите гражданских прав и при исполнении гражданских обязанностей участники гражданских правоотношений должны действовать добросовестно (п. 3 ст. 1 ГК РФ). Никто не вправе извлекать преимущество из своего незаконного или недобросовестного поведения (п. 4 ст. 1 ГК РФ).

Добросовестное

поведение

Поведение, ожидаемое от любого участника гражданского оборота, которое учитывает права и законные интересы другой стороны и содействует ей, в том числе в получении необходимой информации.

Недобросовестное

поведение

Поведение, в котором усматривается очевидное отклонение действий от добросовестного поведения.

Поведение одной из сторон может быть признано недобросовестным не только при наличии обоснованного заявления другой стороны, но и по инициативе суда. В этом случае суд при рассмотрении дела выносит на обсуждение обстоятельства, явно свидетельствующие о таком недобросовестном поведении, даже если стороны на них не ссылались.

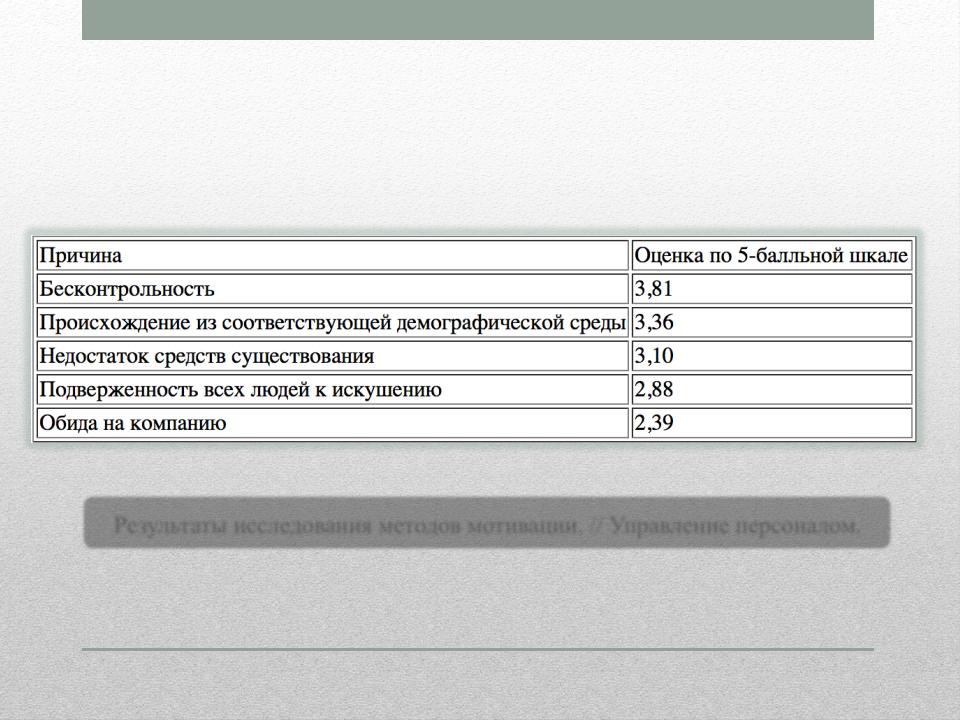

Причины недобросовестного поведения

Результаты исследования методов мотивации. // Управление персоналом.

Причины недобросовестного (криминального) отношения персонала к имуществу и финансам фирмы

Нарушение

негласного "контракта"

Отсутствие чувства причастности к компании

Неиспользование каких-либо навыков сотрудника, которые он сам ценит

Отсутствие ощущения достижения, не видно результатов, нет личного и профессионального роста

Отсутствие изменений в статусе сотрудника

Игнорирование идей и инициативы

Отсутствие признания достижений и результатов со стороны руководства и коллег

Основные причины

Основными причинами увеличения случаев корпоративного мошенничества в период кризиса российский менеджмент считает недостаточное внимание руководства к противодействию мошенничеству (37% респондентов) и появление новых бизнес-рисков (34%). 29% респондентов связывают риск мошенничества с существующим в компаниях недоверием сотрудников к руководству.

Исследования Холлингера и Кларка

Холлингер и Кларк предложили первую классификацию девиантных действий, сгруппировав их в две широкие категории.

Первая категория, «девиантное отношение к собственности», характеризует ненадлежащее обращение работника с активами работодателя (воровство, порча имущества и разглашение конфиденциальных сведений).

Вторая категория, «девиантное отношение к продуктивности», характеризует нарушение нормативных требований к выполнению работы (прогулы, опоздания, употребление алкоголя, медлительность или небрежности в выполнении работы).

Исследования Холлингера и Кларка

Холлингер и Кларк предложили работникам трех разных предприятий анонимно заполнить опросник, касающийся воровства. Доля сотрудников, признавшихся в том, что они воруют у работодателя, составила: 42% в магазинах розничной торговли, 32% — в больницах, 26% — на промышленных предприятиях.

Трудность в использовании показателя краж на предприятии как критерия часто заключается в невозможности точно установить сотрудника-вора.

Холлингер и Кларк основывались на результатах анонимного опроса. Кроме того, они получили ответы лишь от тех, кто был готов признаться в воровстве. Работники, которые совершали кражи, но решили не отвечать на предложенные вопросы или не признаваться в содеянном, не были учтены в результатах исследования.

Исследования Д. Кресси

Гипотеза Дональда Р. Кресси является одной из основ современной теории криминалистики. В 1973 г. Кресси опубликовал "Исследование в области социальной психологии растратчиков", где выдвинул следующее предположение:

"Доверенные лица становятся "преступниками на доверии" в том случае, если начинают испытывать финансовые затруднения, о которых не могут говорить публично, возможным выходом считают совершение тайных финансовых махинаций и способны применять к своему поведению в данной ситуации объяснения, позволяющие примирить представления о себе как об обличенных доверием лицах и как о пользователях вверенных средств или имущества».