7.5. Принятие решений на основе уравнений регрессии

Интерпретация моделей регрессии осуществляется методами той отрасли знаний, к которой относится исследуемое явление. Но всякая интерпретация начинается со статистической оценки уравнения регрессии в целом и оценки значимости входящих в модель факторных признаков.

Прежде всего необходимо рассмотреть коэффициенты регрессии. Чем больше величина коэффициента регрессии, тем значительнее влияние данного признака на моделируемый.

Знаки коэффициентов регрессии говорят о характере влияния на результативный признак. Если факторный признак имеет знак плюс, то с увеличением данного фактора результативный признак возрастает; если факторный признак имеет знак минус, то с его увеличением результативный признак уменьшается.

Если экономическая теория подсказывает, что факторный признак должен иметь положительное значение, а он имеет знак минус, то необходимо проверить расчеты параметров уравнения регрессии. Такое явление чаще всего бывает в силу допущенных ошибок при решении. Однако следует иметь ввиду, что когда рассматривается совокупное влияние факторов, то в силу наличия взаимосвязей между ними характер их влияния может меняться.

С целью расширения возможностей экономического анализа, используются частные коэффициенты эластичности, определяемые по формуле:

(72)

(72)

где  -

среднее значение соответствующего

факторного признака;

-

среднее значение соответствующего

факторного признака;

-

среднее значение результативного

признака;

-

среднее значение результативного

признака;

a1- коэффициент регрессии при соответствующем факторном признаке.

Коэффициент эластичности показывает, на сколько процентов в среднем изменится значение результативного признака при изменении факторного признака на 1%.

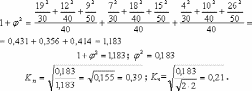

Рассчитаем

коэффициент эластичности ( )

по исходным данным о зависимости между

выручкой (y), спросом по номиналу (x1)

и объемом продаж по номиналу (x2)

корпоративных ценных бумаг одной из

корпораций, приведенным в таблице 34.

)

по исходным данным о зависимости между

выручкой (y), спросом по номиналу (x1)

и объемом продаж по номиналу (x2)

корпоративных ценных бумаг одной из

корпораций, приведенным в таблице 34.

Это значит, что при увеличении спроса по номиналу на ценные бумаги на 1%, выручка от их реализации снизится на 0,16%, а при увеличении объема продаж по номиналу на 1%, выручка увеличится на 1,07%.

Частный коэффициент детерминации:

(73)

(73)

где  -

парный коэффициент корреляции между

результативным и i-ым факторным признаком;

-

парный коэффициент корреляции между

результативным и i-ым факторным признаком;

-

соответствующий стандартизованный

коэффициент уравнения множественной

регрессии:

-

соответствующий стандартизованный

коэффициент уравнения множественной

регрессии:

(74)

(74)

Частный коэффициент детерминации показывает на сколько процентов вариация результативного признака объясняется вариацией i-го признака, входящего в множественное уравнение регрессии.

По данным, приведенным в таблице 34., рассчитаем частный коэффициент детерминации для фактора x1- спрос по номиналу на ценные бумаги:

Определим частный коэффициент детерминации для фактора x2- объем продаж ценных бумаг по номиналу:

Полная экономическая интерпретация моделей регрессии позволяет выявить резервы развития и повышения деловой активности субъектов экономики.

7.6. Методы изучения связи качественных признаков

При наличии соотношения между вариацией качественных признаков говорят об их ассоциации, взаимосвязанности. Для оценки связи в этом случае используют ряд показателей.

Коэффициент ассоциации и контингенции. Для определения тесноты связи двух качественных признаков, каждый из которых состоит только из двух групп, применяются коэффициенты ассоциации и контингенции.

Для их вычисления строится таблица, которая показывает связь между двумя явлениями, каждое из которых должно быть альтернативным, то есть состоящим из двух качественно отличных друг от друга значений признака (например, изделие годное или бракованное).

Таблица 38

Таблица для вычисления коэффициентов ассоциации и контингенции

|

a |

b |

a + b |

|

c |

d |

c + d |

|

a + c |

b + d |

a + b + c + d |

Коэффициенты вычисляются по формулам:

ассоциации:

(75)

(75)

контингенции:

(76)

(76)

Коэффициент контингенции всегда меньше коэффициента ассоциации. Связь считается подтвержденной, если Ka>0,5 или Kk>0,3.

Пример. Исследуем связь между участием населения одного из городов в экологических акциях и уровнем его образования. Результаты обследования характеризуются следующими данными:

Таблица 39

Зависимость участия населения города в экологических акциях от образовательного уровня

|

Группы рабочих |

Численность населения города |

Из них | |

|

участвующих в акциях |

не участвующих в акциях | ||

|

Имеют среднее образование Не имеют среднего образования |

100 100 |

78 32 |

22 68 |

|

Итого |

200 |

110 |

90 |

Таким образом, связь между участием населения города в экологических акциях и его образовательным уровнем имеет место, но не столь существенна.

Когда каждый из качественных признаков состоит более чем из двух групп, то для определения тесноты связи возможно применение коэффициента взаимной сопряженности Пирсона и Чупрова. Этот коэффициент вычисляется по следующей формуле:

(77)

(77)

где  -

показатель взаимной сопряженности;

-

показатель взаимной сопряженности;

-

определяется как сумма отношений

квадратов частот каждой клетки таблицы

к произведению итоговых частот,

соответствующего столбца и строки.

Вычитая из этой суммы "1", получим

величину

-

определяется как сумма отношений

квадратов частот каждой клетки таблицы

к произведению итоговых частот,

соответствующего столбца и строки.

Вычитая из этой суммы "1", получим

величину :

:

(78)

(78)

где K1- число значений (групп) первого признака;

K2- число значений (групп) второго признака.

Чем ближе величина Knи Kxк 1, тем теснее связь.

Таблица 40

Вспомогательная таблица для расчета коэффициента взаимной сопряженности

|

y x |

I |

II |

III |

Всего |

|

I |

|

|

nxy |

nx |

|

II |

|

|

|

nx |

|

III |

|

|

|

nx |

|

Итого |

ny |

ny |

ny |

n |

Пример.

С помощью коэффициента взаимной сопряженности исследуем связь между себестоимостью продукции и накладными расходами на ее реализацию.

Таблица 41

Зависимость между себестоимостью продукции и накладными расходами на ее реализацию

|

Накладные расходы |

Себестоимость |

Итого | |||

|

Низкая |

Средняя |

Высокая | |||

|

Низкие Средние Высокие |

19 7 4 |

12 18 10 |

9 15 26 |

40 40 40 | |

|

Итого |

30 |

40 |

50 |

120 | |

Связь слабая.

Особое значение для оценки связи имеет биссериальный коэффициент корреляции, который дает возможность оценить связь между качественным альтернативным и количественным варьирующим признаками. Данный коэффициент вычисляется по формуле:

(79)

(79)

где  и

и -

средние в группах;

-

средние в группах;

-

среднее квадратическое отклонение

фактических значений признака от

сред-него уровня;

-

среднее квадратическое отклонение

фактических значений признака от

сред-него уровня;

p - доля первой группы;

q - доля второй группы;

Z - табулированные (табличные) значения Z-распределения в зависимости от p.

Пример. Распределение предприятий одной из отраслей промышленности по уровню дохода и источникам средств существования характеризуется следующими данными:

Таблица 42

Зависимость уровня доходов сотрудников коммерческой структуры от уровня их образования

|

Источник средств |

Уровень доходов, (млн.руб.) |

Всего | |||

|

200-300 |

300-400 |

400-500 |

500-600 | ||

|

250 |

350 |

450 |

550 | ||

|

Банковский кредит Собственные средства |

5 9 |

7 4 |

6 2 |

4 1 |

22 16 |

|

Итого |

14 |

11 |

8 |

5 |

38 |

Величина биссериального коэффициента корреляции также подтверждает умеренную тесноту связи между изучаемыми признаками.