Коллекция бизнес-планов для 430-431 гр / Коллекция бизнес-планов 2 / Автосервис / Бизнес-план

.pdfДата: 25 апреля 2000 г.

Организация бизнеса по предоставлению услуг автосервиса

Конфиденциальный Информационный Меморандум

Индустрия: ремонт и обслуживание легковых автомобилей;

Местоположение предприятия: Россия, Санкт-Петербург

Революция на рынке автосервиса!

Данный Конфиденциальный Информационный Меморандум содержит сведения о намерении ООО “Гранд-Авто” создать в г. Санкт-Петербурге Предприятие по

ремонту и обслуживанию легковых автомобилей (далее «Предприятие»). Предприятие предполагает взять основное оборудование общей стоимостью 104,400 долл. США в лизинг на 3 года, на условиях ежемесячной выплаты основного долга равными частями и лизингового процента в размере 15% годовых на остаточную стоимость оборудования.

Основные Финансовые и Натуральные Показатели Деятельности Предприятия

Основные показатели деятельности |

2000F |

2001F |

2002F |

2003F |

|

|

|

|

|

Объем продаж, долл. США, без НДС |

193,320 |

805,482 |

1,069,182 |

1,262,844 |

Чистая прибыль, долл.США |

25,364 |

172,212 |

288,928 |

398,738 |

ROS |

13% |

21% |

27% |

32% |

Численность основного персонала, чел. |

9 |

18 |

26 |

32 |

Выплаты по лизинговому соглашению, |

|

|

|

|

долл. США, без НДС |

15,481 |

38,052 |

33,702 |

18,794 |

в т.ч. возврат основного долга |

10,940 |

29,000 |

29,000 |

18,060 |

в т.ч. лизинговый процент |

4,541 |

9,053 |

4,703 |

734 |

Источник: расчеты специалистов ЗАО «ИФС», описание сокращений см. в конце меморандума

Предприятие планирует осуществлять свою деятельность на рынке Санкт-Петербурга. Цель Предприятия – занять лидирующее положение на рынке услуг автосервиса СанктПетербурга за счет осуществления грамотной маркетинговой политики, использования конкурентных преимуществ и благоприятных внешних факторов, важнейшими из которых являются следующие:

•Рост числа легковых автомобилей. Общая численность и объем продаж легковых автомобилей в России и Санкт-Петербурге демонстрируют устойчивую тенденцию к росту. Согласно прогнозам Министерства Экономики РФ, продажи легковых автомобилей в стране вырастут до 2 млн. штук в 2003 году;

•Изменение структуры парка легковых автомобилей. Параллельно с ростом численности легковых автомобилей будет происходить модернизация парка легковых автомобилей: увеличение доли более современных автомобилей отечественных и зарубежных марок повлечет за собой рост спроса на качественный автосервис;

•Слабая конкурентная среда. На рынке автосервиса представлены, в основном, мелкие фирмы, не ведущие активной маркетинговой политики и существующие за счет ранее наработанной клиентской базы. Предприятие займет особое место на рынке за счет грамотного позиционирования и продуманной маркетинговой и рекламной политики;

•Состояние дорожной сети. Дорожная сеть Санкт-Петербурга и Северо-Западного региона не соответствует уровню развития автомобильного парка региона, что приводит к увеличению аварийности и ускорению износа автомобиля и, как следствие, к необходимости в более частом ремонте;

•Ненасыщенность рынка. В Санкт-Петербурге налицо явный недостаток станций автосервиса, предоставляющих качественные услуги по обслуживанию быстро растущей группы автомобилей – иномарок и новых российских моделей;

•Комплекс уникальных мер по работе с клиентами. Предприятие будет использовать уникальные методы работы с клиентами, не имеющие аналогов на рынке Санкт-Петербурга;

•Опыт и профессионализм персонала. Ведущий персонал Предприятия - профессионалы, имеющие большой опыт работы в сфере автосервиса, собственную клиентскую базу и оригинальные разработки по организации деятельности авторемонтного предприятия;

•Выгодное расположение. Предприятие расположено вблизи оживленных трасс, рядом с крупнейшим в Санкт-Петербурге центром по продаже запасных частей для автомобилей, что позволит значительно облегчить задачу привлечения клиентов и обеспечит стабильный доход Предприятия с первых месяцев его функционирования.

Контакт: Валерий Антонов, Директор по инвестициям, тел. (812) 224 1622, email: v.antonov@cland.ru  Дмитрий Симученков, Ведущий аналитик, тел. (812) 224 16 22, email: dsim@cland.ru

Дмитрий Симученков, Ведущий аналитик, тел. (812) 224 16 22, email: dsim@cland.ru

Конфиденциальный Информационный Меморандум

КОНФИДЕНЦИАЛЬНОСТЬ

Предприятие обращает внимание на то, что Информация, изложенная ниже, является конфиденциальной, частной и представляет собой объект нематериального вещного права. Все права на ее использование, права, обязанности и доходы, вытекающие из существующих контрактов, исков, работ в незавершенной фазе, также принадлежат Предприятию.

Данная Конфиденциальная Информация была создана или получена путем значительных длительных вложений времени, усилий и финансовых затрат Предприятия. Конфиденциальная Информация включает, но не ограничена, ретроспективную и прогнозную финансовую информацию, распределение дохода, ценообразование, методы работы и стратегические планы Предприятия, что является ценным активом, который обеспечивает Предприятию существенное конкурентное преимущество.

Поэтому, Получатель данного Меморандума обязуется хранить в секрете Конфиденциальную информацию и сам факт существования данного Меморандума, не разглашать, не копировать, не передавать посредствам электронной, голосовой и прочей связи, не использовать ее в интересах третьих лиц без предварительного согласования с Предприятием.

ОГРАНИЧЕНИЕ ОТВЕТСТВЕННОСТИ КОМПАНИИ

Перед дальнейшим изучением Предприятия, получатель данного Меморандума должен принять во внимание то, что Предприятие осуществляет операции на территории СанктПетербурга, что связано с возникновением множества рисков, неподконтрольных Предприятию. Данные риски включают, но не ограничиваются инфляцией, политическими кризисами, непредсказуемыми темпами развития Региона, непредвиденными изменениями в налоговом и финансовом законодательствах. Тем не менее, руководство Предприятия приложит все усилия для предотвращения и/или снижения негативных последствий данных рисков.

Существуют и контролируемые риски, возможное негативное воздействие которых руководство Предприятия свело к минимуму, но не ликвидировало. Информация, изложенная в Меморандуме, включает существенные допущения и субъективные мнения руководства Предприятия, которые могут оказаться преувеличенными. Поэтому, несмотря на все усилия, которые руководство Предприятия приложит для достижения поставленных целей, финансовых результатов и рыночной позиции, гарантий того, что это произойдет в полном объеме, дать нельзя.

Руководство Предприятия имеет основания полагать, что Получатель является компетентным, информированным и имеющим опыт работы в сфере инвестирования и кредитования, поэтому способен сам взвесить все риски, присущие бизнесу Предприятия, и получить все необходимые профессиональные услуги и советы у юридических, аудиторских и иных профессиональных консультантов.

ОГРАНИЧЕНИЕ ОТВЕТСТВЕННОСТИ

Меморандум был подготовлен ЗАО «ИФС» исключительно в информационных целях и ни в какой мере не является официальным предложением для покупки или продажи каких либо ценных бумаг, прав или объектов. Меморандум не предполагает полного описания прав, объектов, рынков и событий, имеющих отношение к Предприятию.

Информация, на которой основывается Меморандум, происходит из источников, которые мы имеем основание считать надежными, адекватными, но аудиторской или иной специальной проверки всех данных не проводилось. Читателю рекомендуется верификация всей информации, представленной в данном Меморандуме.

ЗАО «ИФС» и/или уполномоченное ею лицо имеет право использовать представленную ниже информацию и материалы, на основе которых она подготовлена, до того, как документ будет опубликован и представлен Предприятием потенциальным заинтересованным лицам. Меморандум не должен рассматриваться как единственной верный для принятия решений его Получателем. Дополнительная информация о правах и объектах, о которых идет речь в данном Меморандуме, может быть представлена по требованию и с согласия Предприятием.

2

Конфиденциальный Информационный Меморандум |

|

Оглавление |

|

Текущее состояние и перспективы развития автомобильного рынка |

|

России ......................................................................................................... |

4 |

Состояние и динамика развития автомобильного парка....................................... |

4 |

Продажи легковых автомобилей в России ............................................................ |

4 |

Состояние парка легковых автомобилей в Санкт-Петербурге .................. |

6 |

Парк автомобилей иностранного производства в Санкт-Петербурге.................... |

6 |

Прогноз развития автомобильного парка Санкт-Петербурга................................ |

6 |

Рынок автосервиса в Санкт-Петербурге .................................................... |

7 |

Состояние дорожной сети в Санкт-Петербурге и Северо-Западном регионе. ...... |

8 |

Автосервис: описание и специфика бизнеса............................................. |

8 |

Описание проекта..................................................................................... |

10 |

Характеристика предоставляемых услуг и оборудования .................................. |

11 |

Менеджмент Предприятия........................................................................ |

15 |

Организационная схема предприятия ................................................................. |

15 |

Ключевые менеджеры ......................................................................................... |

16 |

Маркетинговая политика предприятия.................................................... |

16 |

Факторы риска.......................................................................................... |

19 |

Финансовый план развития Предприятия ............................................... |

21 |

Финансирование первоначальных вложений ..................................................... |

21 |

Финансовые предположения к отчетам о прибылях и убытках ............. |

22 |

Себестоимость произведенной продукции .......................................................... |

23 |

Административные затраты ................................................................................. |

24 |

Прогнозная финансовая отчетность ........................................................ |

26 |

Прогноз отчетов о прибылях и убытках............................................................... |

26 |

Прогноз балансовых отчетов ............................................................................... |

27 |

Прогноз отчетов о движении денежных средств. ............................................... |

28 |

3

Конфиденциальный Информационный Меморандум

Текущее состояние и перспективы развития автомобильного рынка России

Состояние и динамика развития автомобильного парка

Состояние и размеры автомобильного парка в стране могут служить одним из самых важных показателей ее технологического и экономического развития. Для оценки автомобильного парка важны как количественные показатели, например, общее количество автомобилей в стране либо среднее количество автомобилей на тысячу жителей, так и качественные, а именно, состав и средний возраст автомобильного парка.

При сравнении российской статистики автомобильного парка с мировыми показателями становится очевидным нынешнее отставание России по количественным, и по качественным характеристикам национального автопарка.

Согласно данным ГИБДД РФ, общее количество легковых автомобилей в России составляет 19,700 тыс. шт., или около 130 автомобилей на тысячу жителей. Если по общему количеству легковых автомобилей Россия занимает 7-е место в мире, то по степени обеспеченности населения личным автотранспортом она заметно отстает от развитых западных стран. В США на тысячу жителей приходится 510 автомобилей , в ФРГ – 501, в Финляндии – 376, и т.д. (данные "Automobile Review", Швейцария).

Парк легковых автомобилей и уровень автомобилизации

Страна |

Всего |

На 1,000 жителей |

|

|

|

США |

134,981 |

510 |

Япония |

46,868 |

372 |

ФРГ |

41,045 |

502 |

Италия |

31,000 |

540 |

Франция |

25,500 |

437 |

Великобритания |

24,865 |

424 |

Россия |

19,700 |

130 |

Канада |

13,864 |

478 |

Источник: “Automobile Review”, Швейцария

Что касается качественного состояния российского парка легковых автомобилей, то здесь отставание еще более значительно. По данным ГИБДД РФ, более 75% легковых автомобилей в России – российских марок (ВАЗ, Москвич, ГАЗ), большинство из которых составляют устаревшие модели, как, например, ВАЗ-2106, до последнего времени являвшийся лидером продаж Волжского автозавода. Что же касается парка иномарок, то и здесь доля новых машин невелика - порядка 30%.

Состояние парка легковых автомобилей является отражением социально-экономического положения страны, а его обновление и рост сдерживается низкими темпами развития общества, прежде всего, темпами роста реальных доходов населения. В то же время, следует отметить и наметившуюся тенденцию к росту темпов обновления автомобильного парка, свидетельством чему является рост продаж новых легковых автомобилей.

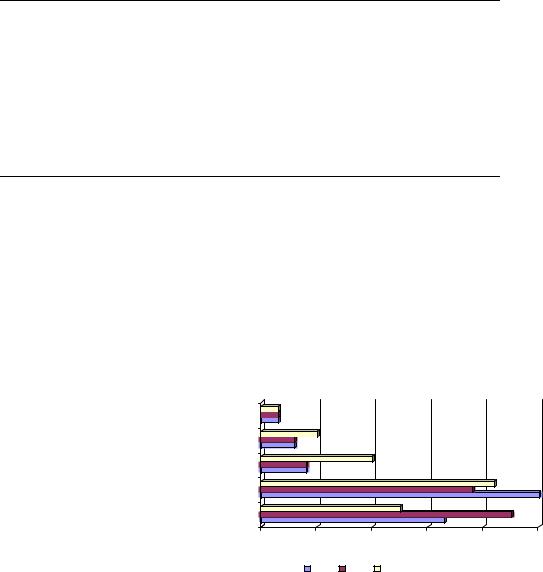

Продажи легковых автомобилей в России

Кризис августа 1998 года заметно изменил расстановку сил на российском автомобильном рынке. Произошло смещение потребительского спроса в сторону более дешевых автомобилей российских марок, более дорогие автомашины иностранного производства потеряли свою долю рынка.

|

|

Продажи автомобилей по ценовым группам |

|

||||

свыше 25 |

тыс. долл. |

|

|

|

|

|

|

15-25 |

тыс. долл. |

|

|

|

|

|

|

10-15 |

|

тыс. долл. |

|

|

|

|

|

6-10 |

тыс. долл. |

|

|

|

|

|

|

до 6 |

тыс. долл. |

|

|

|

|

|

|

|

|

0% |

10% |

20% |

30% |

40% |

50% |

|

|

|

1998 1999 2003 (прогноз) |

|

|

||

|

|

Источник: Министерство Экономики РФ |

|

||||

4

Конфиденциальный Информационный Меморандум

Общий объем продаж и распределение продаж по ценовым сегментам рынка

Текущее состояние рынка характеризуется двумя основными тенденциями:

•рост продаж легковых автомобилей. По данным Министерства Экономики РФ, в 1999 г. количество сделок купли-продажи автомобилей увеличилось с 1.64 млн. до 1.7 млн. (рост 3.6%), и это несмотря на то, что 1999 год являлся послекризисным. В дальнейшем Минэкономики предсказывает рост количества продаж до 2 млн. автомобилей в 2003 году;

•потребительский спрос в 1999 году сместился в сторону более дешевых автомобилей в

основном российских производителей (сегмент до 6 тыс. долл. – 45%), однако к 2003 году прогнозируется увеличение спроса на модели стоимостью 6-10 тыс. долл. (42%) и 10-15 тыс. долл. (20%).

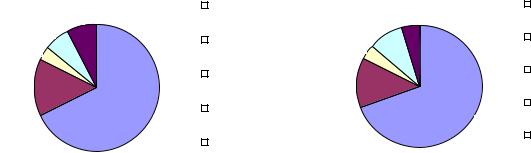

Продажи легковых автомобилей в России

Рынок автомобилей в 1998 году |

|

Рынок автомобилей в 1999 году |

||||

7.9% |

|

|

ВАЗ |

4.7% |

|

ВАЗ |

|

|

|

||||

|

|

|

||||

|

|

|

|

|

||

6.3% |

|

|

|

8.9% |

|

|

|

|

ГАЗ |

|

|

ГАЗ |

|

3.7% |

|

|

4.0% |

|

|

|

|

|

|

|

|

||

14.3% |

|

|

УАЗ |

12.9% |

|

УАЗ |

|

|

|

||||

|

|

|

|

|||

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Прочие |

|

|

Прочие |

|

|

|

|

|

||

|

|

|

|

|

российские |

|

|

|

|

|

|

||

67.8% |

|

|

российские |

|

|

|

|

|

69.5% |

|

заводы |

||

|

|

заводы |

|

|||

|

|

|

|

|

Зарубежные |

|

|

|

|

Зарубежные |

|

|

|

|

|

|

|

|

компании |

|

|

|

|

|

|

||

|

|

|

компании |

|

|

|

|

|

|

|

|

|

|

Источник: Министерство Экономики РФ |

Источник: Министерство Экономики РФ |

|||||

В течение 1999 года российские производители сумели увеличить свою долю рынка, доля же зарубежных производителей снизилась с 7.9% до 4.7%. Основными причинами таких изменений стали падение платежеспособного спроса и меньший, по сравнению с темпами роста курса доллара, рост цен на автомобили российского производства, а также, в значительной степени, падение импорта подержанных иномарок в Россию, вызванное ужесточением таможенных правил. В наибольшей степени свои позиции смог улучшить АвтоВАЗ, причем, не столько за счет увеличения объемов производства, сколько за счет обновления своего модельного ряда. Произошедшая девальвация позволила перевести новую модель ВАЗ-2110 из "среднего" сегмента, где она испытывала жесткую конкуренцию со стороны импортных марок, в дешевый (средняя цена новой "десятки" в Москве порядка 5-ти тысяч долларов). В результате "десятая" серия в настоящий момент является лидером производства АвтоВАЗа, потеснив устаревшие модели.

Очевидно, что иностранные производители в ближайшее время будут прилагать все усилия для возвращения на рынок и дальнейшего увеличения своей доли на нем, как за счет маркетинговой политики, так и за счет создания собственных сборочных производств в России: Ford (сборочное производство во Всеволожске), BMW (сборочное производство в Калининграде), и т.д. На руку продавцам и производителям новых автомобилей и упоминавшееся выше ужесточение таможенных правил ввоза в Россию подержанных иномарок. Данное изменение законодательства делает невыгодным ввоз иномарок старше 3-х - 5-ти лет, ранее занимавших значительную долю рынка. Учитывая, что существует значительная группа потребителей, отдающих предпочтение зарубежным маркам, наличествует значительный резерв спроса на новые импортные автомобили. Результаты 1999 года уже показывают наметившуюся тенденцию к восстановлению объемов продаж автомобилей иностранного производства – практически в 2 раза во втором полугодии увеличили свои объемы продаж марки Volkswagen, Mercedes, Skoda, Daewoo, Mitsubishi.

Таким образом, анализ существующих тенденций автомобильного рынка позволяет сделать следующий прогноз изменения состава автомобильного парка:

•объем продаж и количество автомобилей в России будут увеличиваться;

•в объеме продаж автомобилей все большую долю будут занимать автомобили "среднего" ценового сегмента (6-15 тыс. долл.);

•будет расти доля новых автомашин зарубежных марок;

•параллельно с изменением структуры продаж будет увеличиваться доля более современных автомобилей в общем количестве автомобилей.

5

Конфиденциальный Информационный Меморандум

Состояние парка легковых автомобилей в Санкт-Петербурге

Сравнение парков легковых автомобилей Санкт-Петербурга и России

|

|

Всего |

Российских |

В том числе |

Иномарки |

|

|

|

марок |

ВАЗ |

|

|

|

|

|

|

|

Россия |

шт. |

19,717,782 |

14,608,493 |

9,665,765 |

5,109,289 |

|

% от общего кол-ва |

|

74% |

49% |

26% |

СПб |

шт. |

788 907 |

481,901 |

372,404 |

307,006 |

|

% от общего кол-ва |

|

61% |

47% |

39% |

Источник: данные ГИБДД РФ

Сравнение парков легковых автомобилей Санкт – Петербурга и России показывает определенные различия, вызванные, во-первых, более высоким средним уровнем дохода жителей Санкт-Петербурга, и, во-вторых, особенностями экономики и географического положения города. Прежде всего, это значительно более высокая доля иномарок, при этом доля иномарок со сроком эксплуатации менее 5- ти лет в Петербурге равна 42% против 38% по России. При приблизительно равной доле автомашин марки ВАЗ в обоих автомобильных парках доля российских марок в автопарке Санкт-Петербурга значительно меньше из-за низкой популярности марок "Москвич" и "УАЗ" – всего 2% против 10% в среднем по России.

Парк автомобилей иностранного производства в Санкт-Петербурге

Географическая близость города к Европейским странам сказалась и на рейтинге популярности различных моделей иномарок. В отличие от всей страны, где в число наиболее популярных машин входят Daewoo и японские марки, такие как Toyota, Nissan, Mitsubishi, в Санкт-Петербурге данные марки вместе не набирают и 10% от общего количества иномарок. Наиболее популярны в СанктПетербурге европейские, прежде всего немецкие марки.

Структура автомобилей иностранного производства в Санкт-Петербурге

Марка |

Доля, % |

|

|

Opel |

16% |

Ford |

15% |

Mercedes |

13% |

Volkswagen |

12% |

Audi |

10% |

Volvo |

10% |

BMW |

8% |

Toyota |

5% |

Nissan |

2% |

SAAB, Fiat, Mitsubishi, Peugeot, Skoda |

Всего менее 2% |

Другие |

7% |

|

|

Источник: ИФ"ГОРТИС"(г. Санкт-Петербург)

Прогноз развития автомобильного парка Санкт-Петербурга

Развитие автопарка Санкт-Петербурга будет идти в том же направлении, что и автопарка России, в целом, то есть в направлении его роста и модернизации. Учитывая же более высокий уровень доходов жителей Санкт-Петербурга, можно предположить, что это развитие будет продвигаться значительно более быстрыми темпами.

6

Конфиденциальный Информационный Меморандум

Рынок автосервиса в Санкт-Петербурге

Под автосервисом (станцией технического обслуживания) в данном Меморандуме понимается предприятие, оказывающее комплекс услуг по ремонту и обслуживанию автомобиля. Таким образом, при анализе рынка будут учитываться практически все фирмы, так или иначе работающие на рынке автомобильных услуг, за исключением, разве что, самых мелких, оказывающих одну-две услуги, например, отдельных моек.

Рынок автосервиса в Санкт-Петербурге до сих пор является малоизученным и трудным для исследования. На рынке нет крупных компаний, диктующих правила игры, подавляющее большинство фирм владеют одной станцией технического обслуживания. Определенное количество фирм до сих пор существуют в полуподпольном состоянии, не регистрируясь и не платя никаких налогов. В общем объеме предоставляемых услуг велика доля мастеров-одиночек, работающих при гаражах, авто- и таксопарках, и т.д. Подобная «многоликость» рынка, естественно, затрудняет его изучение и сбор достоверной статистической информации. Тем не менее, на основании имеющихся данных можно выделить следующие основные характеристики нынешнего состояния рынка автосервиса СанктПетербурга:

•практически полное отсутствие компаний, владеющих сетью станций. Фактически, на данный момент в городе всего 2 фирмы – "Union" (порядка 30-ти станций по установке сигнализаций, магнитол и прочего дополнительного оборудования) и "Нева-Автоком" (дилер "Volkswagen" – 3 станции) владеют более чем одной станцией автосервиса;

•широкая специализация 80-ти процентов фирм как по гамме услуг, так и по обслуживаемым маркам, т.е. работа по принципу "сделаем что хотите с чем хотите".

По качеству и стоимости предоставляемых услуг можно условно выделить три основные группы автосервисов:

•1-я группа – автосервисы со стоимостью работ порядка 80-200 руб. / час. Такие станции характеризуются слабым уровнем технического оснащения – все оборудование либо устаревшее, либо вообще отсутствует, минимизацией затрат на помещение – наиболее часто такие станции располагаются, например, при гаражных кооперативах, отсутствием специализации – в ремонт принимается практически любая машина, хотя наиболее часто здесь ремонтируются, естественно, машины российских марок. Расчеты ведутся за наличный расчет без предоставления каких-либо документов напрямую с мастером либо начальником смены. Новые клиенты чаще всего приходят по рекомендации старых. Следует отметить, что зачастую качество работ на таких станциях может не уступать качеству на станциях более высоких уровней. Данная группа – самая многочисленная, всего в городе насчитывается по разным оценкам от 700 до 1000 сервисов такого уровня;

•2-я группа - автосервисы со стоимостью работ около 15$-50$ / час. Такие станции оснащены более современным оборудованием, помещаются в более удобных помещениях, зачастую специализируются на каких-то определенных типах машин либо марках, или услугах. Качество обслуживания в целом гораздо выше, оплата в большинстве случаев производится через кассу, предоставляется гарантия. Для привлечения новых клиентов используется реклама – чаще всего объявления в специализированных изданиях либо рекламные щиты на прилегающих автодорогах. Численность данной группы может быть определена в 200 – 300 станций;

•3-я группа – автосервисы со стоимостью работ от 80$ / час, специализирующиеся на обслуживании автомобилей одной (иногда нескольких) марок, оборудованные по последнему слову техники, как правило, технические центры авторизованных дилеров зарубежных марок. Общее их количество в городе – порядка 50-ти станций.

Данное распределение по группам примерно соответствует структуре автопарка Санкт-Петербурга. Услугами 1-ой группы автосервисов пользуются в основном владельцы автомашин большинства российских марок и иномарок с длительным сроком службы, 2-ой – владельцы новых моделей российских машин (в основном ВАЗа) и большинства иномарок, включая, частично, автомобили высшего класса, 3-й – владельцы иномарок высшего класса.

Соответственно, исходя из прогноза развития автомобильного парка, можно предположить: развитие рынка автосервиса будет идти в направлении уменьшения доли 1-ой группы и увеличения автосервисов 2-й группы, т.е., фактически, по пути улучшения качества предоставляемых услуг.

7

Конфиденциальный Информационный Меморандум

Такое развитие будет обеспечиваться двумя основными факторами:

•владелец более дорогой машины, как правило, более требователен к качеству сервиса и

согласен платить больше при условии предоставления качественных услуг. Соответственно, увеличение количества более дорогих и качественных автомобилей приведет к росту спроса на качественный сервис;

•естественный процесс специализации автосервисов, вызванный невозможностью предоставлять все услуги на одинаково высоком уровне. Специализация будет идти скорее в направлении ограничения ассортимента услуг, нежели в специализации по маркам машин. Такое развитие диктуется самой спецификой авторемонтного бизнеса – грамотный механик, специалист, например, по ремонту подвески, качественно отремонтирует практически любой автомобиль, выполнять же на одинаково высоком уровне весь комплекс работ хотя бы и с одной маркой машины практически невозможно. Таким образом, создание автосервиса с полным комплексом услуг для одной марки машины требует фактического создания нескольких автосервисов и под силу только крупным компаниям.

Также нетрудно заметить, что, хотя новые российские автомобили и иномарки (за исключением наиболее дорогих) составляют порядка 35% автопарка, автосервисы 2-ой группы, предназначенные для обслуживания данной группы автомобилей, составляют не более 25% от всего количества автосервисных станций. Налицо явная ненасыщенность рынка в данном сегменте, и, учитывая тенденцию к увеличению доли более современных моделей, можно прогнозировать усиление в ближайшее время дефицита такого рода услуг.

Таким образом, преимущество в ближайшее время получат компании, предоставляющие сервис высокого качества при разумно ограниченном ассортименте услуг.

Состояние дорожной сети в Санкт-Петербурге и Северо-Западном регионе.

По заключению специалистов, состояние дорожной сети Санкт-Петербурга и Северо-Запада в настоящее время далеко от удовлетворительного. Можно выделить две основные проблемы:

•уровень развития дорожной сети, прежде всего в Санкт-Петербурге, не соответствует уровню развития автомобильного парка – практически 4-кратный рост количества автомобилей с начала 80-х годов привел к перегруженности основных транспортных магистралей города, что, в свою очередь, привело к росту аварийности, ухудшению экологической ситуации и т.д.;

•неудовлетворительное состояние дорожного покрытия: в целом, по региону накопившийся недоремонт автодорог составляет 73% от нормативной величины. Недостаточное финансирование работ по реконструкции дорожной сети региона и низкое качество ремонтных работ не способствуют улучшению ситуации.

Состояние дорожной сети способствует значительному увеличению требуемой частоты ремонта автомобиля, и, таким образом, является дополнительным фактором, гарантирующим высокий уровень спроса на услуги автосервиса в ближайшее время.

Автосервис: описание и специфика бизнеса

Основные факторы успеха на рынке автосервиса

Успех любого предприятия зависит от возможности, во-первых, привлечь новых клиентов, во-вторых, удержать их. Это в полной мере относится и к автосервису. При этом, учитывая постоянную потребность любой автомашины в ремонте и обслуживании, вторая задача является даже важнее первой. Хороший автосервис уже через 1-2 года после начала работы может практически не заботиться о привлечении новых клиентов – достаточный доход ему обеспечит обслуживание старых, которые, к тому же, будут рекомендовать этот автосервис для своих знакомых и обеспечат достаточный приток новых клиентов.

Тем не менее, первой задачей, которую должна решить любая новая станция технического обслуживания, является задача первоначального привлечения клиентов. Успешное выполнение данной задачи обеспечивают следующие факторы:

•местоположение автосервиса;

•внешний вид автосервиса;

8

Конфиденциальный Информационный Меморандум

•рекламная кампания.

Местоположение автосервиса должно отвечать следующим требованиям:

•нахождение в районе с постоянными и значительными потоками транспорта;

•простота нахождения автосервиса;

•удобные подъездные пути.

Под внешним видом автосервиса понимается, прежде всего, состояние самого здания автосервиса, наличие информативной и легко читаемой вывески, чистота окружающей территории и т.д.

Решение второй задачи – удержания клиентов – практически на 100% зависит от качества предоставляемых автосервисом услуг. Качество же, точнее, его восприятие клиентом, есть производная от следующих факторов:

•качества и состава оборудования. Хорошо оборудованный автосервис вызывает большее доверие у потребителя, нежели оборудованный устаревшим или низкокачественным оборудованием;

•отношение к клиенту, быстрота и качество обслуживания, внешний вид автосервиса и персонала;

•качество предоставляемых услуг;

•профессионализм основного персонала. Этот фактор – один из важнейших, поскольку зачастую качество работ ассоциируется у потребителя не с самим автосервисом, а с конкретным исполнителем, и очень многое зависит от профессионализма и личностных качеств автомастера.

Основные услуги автосервиса

Ниже перечислены виды услуг, оказываемых станциями технического обслуживания автомобиля, условно разделенные на несколько групп, и их краткая характеристика:

•мойка и чистка салона – одна из наиболее распространенных услуг. Спрос на нее характеризуется высокой эластичностью по цене, важным фактором является месторасположение предприятия, оказывающего данную услугу. Такая услуга не требует высокой квалификации исполнителей, поэтому качество ее оказания зачастую не слишком различно у разных фирм. В связи с этим, автовладельцы, как правило, не испытывают приверженности к какой-то определенной фирме, оказывающей данную услугу;

•диагностика, регулировка и регулярные различные операции по заменам деталей и масел (например, замена масла либо воздушного фильтра). Спрос на данные услуги также сильно зависит от цены, однако, в связи с тем, что требуется гораздо большая квалификация исполнителей и качество оборудования, наблюдается большая приверженность автовладельцев к выполнению данной операции в какой-то одной фирме;

•установка дополнительного электрического оборудования (магнитол, сигнализаций и т.д.) -

разовая операция, чаще всего выполняется один раз за всю жизнь автомобиля, как правило, оказывается специализированными магазинами по продаже данного оборудования;

•ремонт, покраска и обработка корпуса, включая установку дополнительных пластиковых деталей – наиболее специфическая услуга, требует специального оборудования и высокой квалификации исполнителей. Выполняется, как правило, фирмами, специализирующимися только на этих работах;

•шиномонтаж и балансировка – выполняется как специализированными магазинами по продаже автомобильных шин, так и автосервисами;

•ремонт ходовой части и подвески и ремонт двигателя – могут выполняться специализированными фирмами, однако чаще всего предоставляются одним автосервисом. Данная услуга требует высокой квалификации исполнителей. Эластичность спроса по цене присутствует, однако не меньшее значение имеет качество услуг и профессионализм исполнителя, поэтому большинство автолюбителей предпочитают выполнять такие работы на одном и том же автосервисе, и даже у одного и того же мастера.

Особенности ценообразования

Стоимость услуг автосервиса рассчитывается исходя из затрат времени на выполнение конкретной операции. На первом этапе, определяется стоимость одного часа работ. На втором определяются временные нормативы на выполнение конкретных операций, путем умножения которых на базовую стоимость часа работ определяют стоимость услуги.

9

Конфиденциальный Информационный Меморандум

Описание проекта

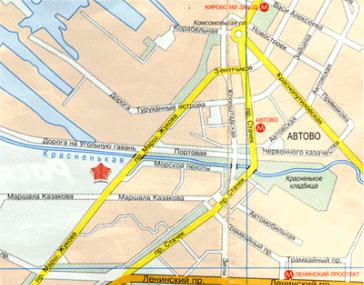

Месторасположение

Автосервис будет расположен на югозападе Петербурга, на пересечении проспекта Маршала Жукова и дороги на Турухтанные острова.

Проспект Маршала Жукова - основная магистраль, связывающая Юго-Запад города с центральными районами. Проспект также является продолжением Красносельского шоссе

– трассы, связывающей город с Красным Селом, Пушкиным, и переходящей в Таллиннское шоссе, одну из самых важных транспортных артерий Северо-Западного региона. Трасса ежедневно используется тысячами жителей огромных жилых массивов для поездок на работу и обратно, а также автомобилистами Северо-Западного региона, приезжающими в город. Дорога на Турухтанные острова является одним из кратчайших путей в Морской порт.

Несмотря на расположение на пересечении двух оживленных трасс, автосервис имеет удобные подъездные пути, и, таким образом, легко доступен даже в часы пик.

Главным преимуществом данного месторасположения является его близость к крупнейшему центру по торговле автозапчастями в Санкт-Петербурге – автоцентру "Маршалл", расположенному на проспекте Маршала Жукова. Автоцентр "Маршалл" ежедневно посещается тысячами автолюбителей, приезжающих с целью покупки запчастей для автомобиля. Соседство с автоцентром является чрезвычайно важным, так как оно дает прекрасную возможность для привлечения новых клиентов.

Таким образом, месторасположение Предприятия можно считать одним из наиболее важных его конкурентных преимуществ.

Здание

Автосервис будет размещен в здании модульного типа. Преимуществами модульной конструкции являются, во-первых, ее низкая стоимость, во-вторых, легкость и быстрота возведения. Использование модульной конструкции здания позволит значительно сэкономить время и средства на возведение здания автосервиса.

Здание будет состоять из трех модулей, состыкованных между собой. 1-й модуль – 2-х постовая мойка, 2-й – общий модуль для всех остальных постов, 3-й – административное и подсобное помещения. С помощью перегородок организованы дополнительные подсобные помещения и санузел.

Описание конструкции

•Фундамент – мелкозаглубленный ленточный фундамент.

•Несущий каркас – металлический прокат (швеллер, уголок, труба).

•Стены и потолок - потолок и стены из многослойных панелей типа "сэндвич" на основе утеплителя "изовер", наружный слой которых - окрашенный оцинкованный металлический лист. Толщина панелей – 180 мм.

Модули поставляются полной заводской готовности со смонтированными освещением, отоплением и вентиляцией.

Сроки строительства

Разработка проекта – от 15 до 30 дней. Изготовление модулей на заводе – от 1 до 10 дней. Монтаж на месте – от 1 до 10 дней.

10