0

.docxОсновна діяльність Банку включає комерційні банківські операції та обслуговування фізичних осіб в Україні. Банк здійснює свою діяльність відповідно до ліцензії Національного банку України (НБУ) з березня 1992 року. Банк є учасником Фонду гарантування вкладів фізичних осіб (реєстраційне свідоцтво № 113 від 2 вересня 1999 р.), що діє відповідно до Закону № 2740-III «Про фонд гарантування вкладів фізичних осіб» від 20 вересня 2001 року (зі змінами). Станом на 31 грудня 2014 року та 31 грудня 2013 року Фонд гарантування вкладів фізичних осіб забезпечує повернення вкладникам депозитів до 200 тисяч гривень на одну особу у випадку, якщо в банку розпочата процедура ліквідації.

Станом на 31 грудня 2014 року Банк має 30 філій і 2 884 відділення в Україні та філію на Кіпрі (на 31 грудня 2013 року – 32 філії та 3 217 відділень в Україні та філію на Кіпрі). Крім того, станом на 31 грудня 2014 року Банк має дочірні банки у Латвії та Грузії (на 31 грудня 2013 року - у Російській Федерації, Латвії та Грузії) та представництва в Києві (Україна), Алмати (Казахстан), Лондоні (Велика Британія) та Пекіні (Китай), а також структуровані підприємства в Україні.

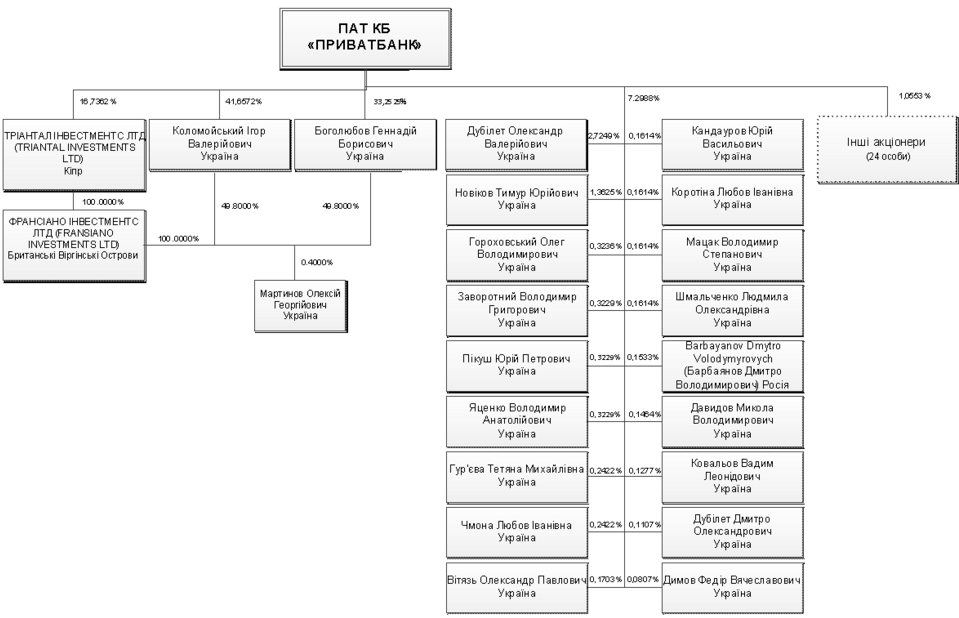

Виконавчим органом банку, який здійснює керування його поточною діяльністю, є Правління банку, що вибирається Наглядовою радою строком на 3 роки. Діяльністю Правління банку керує Голова Правління банку – Олександр Валерійович Дубілет. Схематичне зображення структури власності Банку станом на 01 січня 2016 року подано на рис.2.1

Рис. 2.1 Схематичне зображення структури власності Банку станом на 01 січня 2016 року

Статутний капітал ПАТ КБ «ПРИВАТБАНК» станом на поточну дату. Зміни до Статуту Банку, пов`язані із збільшенням статутного капіталу зареєстровано 23.07.2015 року. Статутний капітал поділений на 75 915 960 штук простих іменних акцій, номінальною вартістю 280,00 грн. за акцію.(табл.2.1)

Табл.2.1

Структура власності

|

Дата реєстрації випуску |

22.05.2015 |

|

Дата видачі свідоцтва про реєстрацію випуску акцій |

11.08.2015 |

|

Номер свідоцтва про реєстрацію випуску |

44/1/2015 |

|

Найменування органу, який зареєстрував випуск |

НКЦПФР |

|

Тип цінних паперів |

Прості іменні |

|

Форма випуску |

Бездокументарна |

|

Номінальна вартість акцій, грн. |

280,00 |

|

Кількість акцій, штук |

75'915'960 |

|

Загальна номінальна вартість, грн. |

21'256'468'800,00 |

|

Частина в статутному капіталі, % |

100,00 |

Банк здійснює свою діяльність з урахуванням комерційних інтересів клієнтів і сприяє економічному розвитку та укріпленню фінансової системи.

Банк у своїй діяльності керується Законами України, виконує вимоги нормативних актів НБУ, застосовує єдині правила бухгалтерського обліку в банках на базі комплексної автоматизації та комп’ютеризації, подає в НБУ звітність та інформацію в установлених ним об’ємах і формах. Банк додержується економічних нормативів, установлених НБУ.

ПриватБанк гарантує всім акціонерам реалізацію їх прав в об’ємі, передбаченому законодавством України.

Принципи (кодекс) корпоративного управління товариства не розміщено у зв’язку з відсутністю.

Органи керування:

Загальні збори акціонерів – найвищий орган управління банку.

Наглядова рада банку – обирається Загальними зборами акціонерів з числа акціонерів або їх представників.

Правління банку – виконавчий орган банку, який здійснює керівництво його поточною діяльністю

Органи контролю:

Ревізійна комісія здійснює контроль за фінансово-господарською діяльністю банку, філій і представництв.

Служба внутрішнього аудиту – самостійний структурний підрозділ банку, який є органом оперативного контролю Наглядової ради.

Банк у межах чинного законодавства гарантує нерозголошення інформації за операціями, рахунками, вкладами своїх клієнтів і кореспондентів. Усі співробітники банку зобов’язані дотримуватися банківської таємниці.

Банк публікує квартальні баланси, а також звіт про прибутки (збитки) на офіційному сайті протягом місяця, наступного за звітним кварталом.

Банк публікує річну фінансову звітність, підтверджену аудитором, не пізніше 1 червня року, що настає за звітним, на офіційному сайті.

Звітний рік банку починається з 1 січня та закінчується 31 грудня.

Вичерпними джерелами інформації про діяльність ПриватБанку є веб-сайт і річні фінансові звіти.

В даний час в обігу знаходяться випущені Банком наступні серії облігацій:

Серія Х – зареєстровано Національною комісією з цінних паперів та фондового ринку 13.12.2012 р., свідоцтво № 295/2/2012 (дата видачі 19.03.2013 р.), на загальну суму 1 220 000 000,00 гривень (один мільярд двісті двадцять мільйонів гривень 00 копійок), кількість облігацій 122 (сто двадцять дві) штука відсоткових іменних облігацій номінальною вартістю 10 000 000,00 гривень (десять мільйонів гривень 00 копійок) кожна.

Серія Y – зареєстрована Національною комісією з цінних паперів та фондового ринку 09.07.2013 р.; свідоцтво № 115/2/2013 (дата видачі 10.10.2013 р.); На загальну суму 1220000 000,00 гривень (один мільярд двісті двадцять мільйонів гривень 00 копійок), кількість облігацій 122 (сто двадцять дві) штука процентних іменних облігацій номінальною вартістю 10 000 000,00 гривень (десять мільйонів гривень 00 копійок) кожна.

Враховуючи довіру до рейтингових агенцій та об’єктивну оцінку діяльності банків, які вони надають, ПАТ КБ «ПриватБанк» особливо уважно слідкує за змінами у рейтингових оцінках – табл. 2.2

Таблиця 2.2

Оцінка діяльності ПАТ КБ «ПриватБанк» за даними міжнародних рейтингових агенцій

|

Рейтингове агентство, рейтинг |

Позиція в рейтингу |

|

Fitch Ratings Fitch Ratings |

|

|

Довгостроковий рейтинг за національною шкалою |

А-(ukr) |

|

Рейтинг стійкості |

ccc |

|

Довгостроковий рейтинг РДЕ в іноземній валюті |

CCC |

|

Довгостроковий рейтинг РДЕ в національній валюті |

CCC |

|

Короткостроковий рейтинг РДЕ в іноземній валюті |

C |

|

Рейтинг підтримки |

5 |

|

Рівень підтримки довгострокового РДЕ |

Немає рівня підтримки |

|

Прогноз |

Негативний |

|

Standard & Poor's Standard & Poor's |

|

|

Оцінка характеристик власної кредитоспроможності (SACP) |

b- |

|

Довгостроковий кредитний рейтинг контрагента |

B- |

|

Короткостроковий кредитний рейтинг контрагента |

C |

|

Прогноз |

Негативний |

|

Moody’s (рейтинги визначаються на основі публічної інформації) Moody’s (рейтинги визначаються на основі публічної інформації) |

|

|

Базова оцінка кредитоспроможності (BCA) |

сa |

|

Скоригована базова оцінка кредитоспроможності (Adjusted BCA) |

ca |

|

Рейтинг за депозитами в іноземній валюті (GFC) |

Ca/NP |

|

Рейтинг за депозитами у національній валюті (GLC) |

Caa3/NP |

|

Оцінка ризику контрагента |

Caa3/NP |

|

Рейтинг за довгостроковими незабезпеченими борговими зобов’язаннями в іноземній валюті |

Ca |

|

Рейтинг за довгостроковим субординованим боргом в іноземній валюті |

C |

|

Прогноз |

Стабільний |

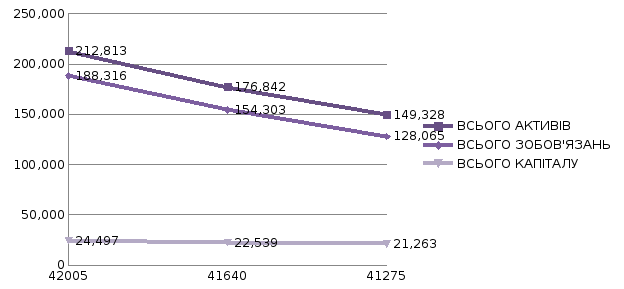

Для формування загального уявлення про стан та динаміку активів та капіталу банку необхідно прослідкувати динаміку та структуру фінансової звітності ПАТ КБ «ПриватБанк» - табл. 2.3.

Таблиця 2.3

Окремий звіт про фінансовий стан ПАТ КБ «ПриватБанк»

|

Стаття |

01.01. 2015 |

01.01. 2014 |

01.01. 2013 |

Темп приросту 2015 |

Темп приросту 2014 |

|

АКТИВИ |

млн. грн. |

млн. грн. |

млн. грн. |

% |

% |

|

Грошові кошти та їх еквіваленти та обов'язкові резерви |

14 447 |

21 221 |

20117 |

-31,92 |

5,49 |

|

Заборгованість інших банків |

13 321 |

13185 |

8 220 |

1,03 |

60,40 |

|

Кредити та аванси клієнтам |

159173 |

133 604 |

113213 |

19,14 |

18,01 |

|

Вбудовані похідні фінансові активи |

19 978 |

3 816 |

2 750 |

423,53 |

38,76 |

|

Інвестиції у дочірні компанії |

435 |

1 257 |

1 179 |

-65,39 |

6,62 |

|

Інвестиційні цінні папери для подальшого продажу |

981 |

440 |

287 |

122,95 |

53,31 |

|

Інвестиційні цінні папери, що утримуються до погашення |

142 |

72 |

240 |

97,22 |

-70,00 |

|

Передоплата з поточного податку на прибуток |

142 |

- |

- |

- |

- |

|

Приміщення, вдосконалення орендованого майна, обладнання та нематеріальні активи |

3 003 |

2 813 |

2 566 |

6,75 |

9,63 |

|

Інші фінансові активи |

797 |

166 |

533 |

380,12 |

-68,86 |

|

Інші активи |

148 |

268 |

223 |

-44,78 |

20,18 |

|

Активи, утримувані для продажу |

246 |

- |

- |

- |

- |

|

ВСЬОГО АКТИВІВ |

212 813 |

176 842 |

149 328 |

20,34 |

18,43 |

|

ЗОБОВ'ЯЗАННЯ |

|

|

|

- |

- |

|

Заборгованість перед НБУ |

18 357 |

3 472 |

4 630 |

428,72 |

-25,01 |

|

Заборгованість перед іншими банками та іншими фінансовими організаціями |

3 433 |

4 157 |

5 825 |

-17,42 |

-28,64 |

|

Кошти клієнтів |

140 680 |

130 754 |

105 861 |

7,59 |

23,51 |

|

Власні боргові цінні папери та інші позикові кошти |

8111 |

11 079 |

7 996 |

-26,79 |

38,56 |

|

Вбудовані похідні фінансові зобов'язання |

10 047 |

- |

- |

- |

- |

|

Поточне зобов'язання з податку на прибуток |

7 |

29 |

65 |

-75,86 |

-55,38 |

|

Відстрочене зобов'язання з податку на прибуток |

737 |

852 |

1 019 |

-13,50 |

-16,39 |

|

Резерви зобов'язань та відрахувань, інші фінансові та не фінансові зобов'язання |

1 834 |

889 |

1 447 |

106,30 |

-38,56 |

|

Субординований борг |

5110 |

3 071 |

1 222 |

66,40 |

151,31 |

|

ВСЬОГО ЗОБОВ'ЯЗАНЬ |

188 316 |

154 303 |

128 065 |

22,04 |

20,49 |

|

КАПІТАЛ |

|

|

|

- |

- |

|

Акціонерний капітал |

18101 |

16 352 |

14 897 |

10,70 |

9,77 |

|

Емісійний дохід |

20 |

20 |

20 |

0,00 |

0,00 |

|

Внески у капітал, отримані за випущені, але не зареєстровані нові акції |

1 000 |

- |

- |

- |

- |

|

Резерв переоцінки приміщень |

523 |

479 |

479 |

9,19 |

0,00 |

|

Резерв переоцінки інвестиційних цінних паперів для подальшого продажу |

805 |

371 |

235 |

116,98 |

57,87 |

|

Нерозподілений прибуток |

4 048 |

5 317 |

5 632 |

-23,87 |

-5,59 |

|

ВСЬОГО КАПІТАЛУ |

24 497 |

22 539 |

21263 |

8,69 |

6,00 |

|

ВСЬОГО ЗОБОВ'ЯЗАНЬ ТА КАПІТАЛУ |

212 813 |

176 842 |

149 328 |

20,34 |

18,43 |

Виходячи із даних звіту про фінансовий стан ПАТ КБ «ПриватБанк», можна стверджувати, що сукупний капітал банку залишається стабільним, при цьому сукупні активи та зобов’язання стабільно зростають, при цьому темпи зростання означених показників ідентичні. Наочно динаміка активів, капіталу та зобов’язань подано на рис. 2.2.

Рис. 2.2. Динаміка активів, капіталу та зобов’язань ПАТ КБ «ПриватБанк»

Зростання активів та капіталу банку навіть в умовах нестабільного фінансового стану економіки України та політичної і економічної кризи обумовлено розгалуженістю послуг, що надає банк и широкою мережею банківських відділень.

Сьогодні основна діяльність Банку включає комерційні банківські операції та обслуговування фізичних осіб в Україні. Банк є учасником Фонду гарантування вкладів фізичних осіб (реєстраційне свідоцтво № 113 від 2 вересня 1999 р.), що діє відповідно до Закону № 2740-III «Про фонд гарантування вкладів фізичних осіб» від 20 вересня 2001 року (зі змінами). Станом на 31 грудня 2015 року та 31 грудня 2014 року Фонд гарантування вкладів фізичних осіб забезпечує повернення вкладникам депозитів до 200 тисяч гривень на одну особу у випадку, якщо в банку розпочата процедура ліквідації. Станом на 31 грудня 2015 року Банк має 30 філій і 2 884 відділення в Україні та філію на Кіпрі (на 31 грудня 2014 року – 32 філії та 3 217 відділень в Україні та філію на Кіпрі). Крім того, станом на 31 грудня 2015 року Банк має дочірні банки у Латвії та Грузії (на 31 грудня 2013 року - у Російській Федерації, Латвії та Грузії) та представництва в Києві (Україна), Алмати (Казахстан), Лондоні (Велика Британія) та Пекіні (Китай), а також структуровані підприємства в Україні та Великій Британії. Представництва в Алмати (Казахстан) знаходяться на стадії закриття.

Крім того, банк має не диверсифіковану структуру активів та зобов’язань з точки зору їх стабільності, рівня ризику та впливу на ліквідність банку.

Зростання прибутковості банку забезпечує стабільність його фінансового стану. З цією метою проводиться комплексний аналіз його доходів та витрат, прибутку (збитку) як різниці між доходами і витратами, а також чистого прибутку після оподаткування.

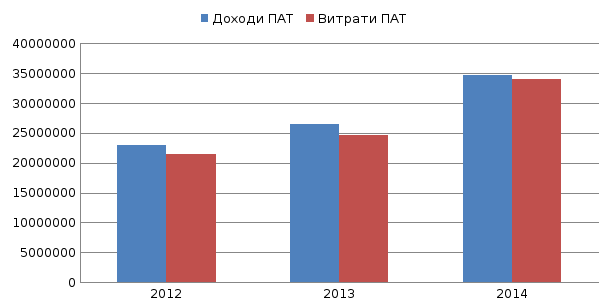

Аналізуючи доходи ПАТ КБ «ПриватБанк», можна виділити в їх структурі процентні доходи та комісійні доходи, особливу частку займають процентні доходи (близько 80%) протягом всього аналізованого періоду, а комісійні доходи в свою чергу займають близько 15% від всіх доходів банку.

Така структура доходів зумовлена специфікою банківської діяльності та свідчить про розширення банком послуг з розрахунково-касового обслуговування клієнтів, що приносять комісійний дохід.

Динаміка доходів та витрат ПАТ КБ «ПриватБанк» за 2012-2014 роки, продано на рис. 2.3

Рис.2.3 Динаміка доходів та витрат ПАТ «ПриватБанк» за 2012-2014 рр.,тис. грн.

Стосовно загального обсягу доходів банку (рис. 2.3), то тут можна сказати, що вони мали тенденцію до збільшення протягом всього аналізованого періоду і станом на 01.01.2015 р. становили 34641542 тис. грн. А в 2012 та 2013 роках обсяг доходів становив 22927515 тис. грн. та 26478030 тис. грн. відповідно. Тобто в 2013 році порівняно з попереднім обсяг доходів зріс майже на 16%, у 2014 порівняно з попереднім – зріс на 30%, а за весь аналізований період зріс на 50%.

На підставі даних лише про доходи банку неможливо сформувати об’єктивний висновок про фінансові результати діяльності банку, тому необхідно детальніше зупинитися на аналізі його витрат.

За досліджуваний період загальні витрати банку ПАТ КБ «ПриватБанк» також мали тенденцію до збільшення (рис. 2.3), а саме за 2012 рік вони зросли на 15%, за 2013 рік – на 38%, а за весь досліджуваний період – майже на 60%.

Найбільшу питому вагу у структурі витрат займають процентні витрати, комісійні витрати, адміністративні та інші операційні витрати та відрахування до резерву під знецінення кредитів та коштів в інших банках. Станом на 01.01.2015 р. питома вага процентних витрат становила 55%, адміністративних та інших операційних – майже 24%, відрахування до резерву під знецінення кредитів та коштів в інших банках – 7%, а комісійні витрати – 3%.

Процентні витрати зростали поступово з кожним роком, в підсумку за весь період аналізу зросли майже на 80%, комісійні витрати як за 2012 рік, так і за період аналізу зросли майже на 100%, за 2013 рік знизилися на 2%. Відрахування до резерву під знецінення кредитів та коштів в інших банках за весь період аналізу знизилися майже в половину, адміністративні та інші операційні витрати за весь період аналізу зросли на 50%.

Отже, слід зробити висновок, що таке поступове зростання витрат банку негативно позначається на його діяльності. Це підвищення перш за все спричинила економічна ситуація в країні, зростання рівня інфляції (особливо 2014 рік), зміна валютної ситуації в банківській сфері, низька ліквідність на ринку капіталу.

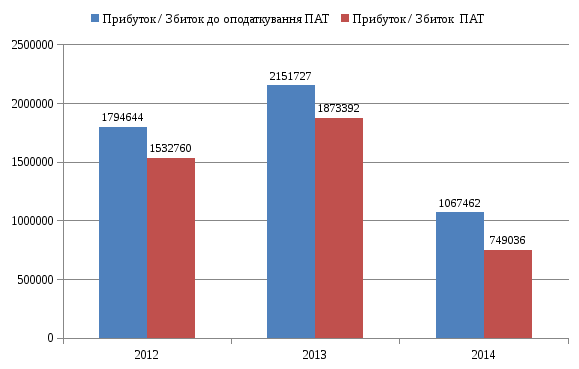

Головним принципом діяльності будь-якого комерційного банку є прибутковість, тобто перевищення доходів банку над його витратами. Аналіз основних компонентів діяльності ПАТ КБ «ПриватБанк» за 2012-2014 рр. показав, що темпи зростання витрат (159%) частково випереджають темпи зростання доходів (151 %), що безумовно є свідченням погіршення його прибутковості за останні три роки. Динаміка прибутку ПАТ КБ «ПриватБанк» подано на рис. 2.4.

Рис.

2.4. – Динаміка прибутку та чистого

прибутку ПАТ КБ «ПриватБанк» за період

з 01.01.2013р. по 01.01.2015р., тис. грн.

Рис.

2.4. – Динаміка прибутку та чистого

прибутку ПАТ КБ «ПриватБанк» за період

з 01.01.2013р. по 01.01.2015р., тис. грн.

У цілому банк за аналізований період отримував прибуток, але протягом 2014 року він значно скоротився (рис. 2.4), на що вплинула економічна та політична ситуація в країні, зростання інфляції, зниження довіри до банків з боку клієнтів, відтік депозитного та кредитного портфелю банку.