-

Оценка результатов интеллектуальной деятельности методом дисконтирования денежных потоков.

В методе дисконтирования будущего денежного потока (Discounted Cash Flow - DCF) рассчитываются денежные поступления для всех будущих периодов. Эти поступления конвертируются в стоимость путем применения ставки дисконтирования и использования техники расчета стоимости, приведенной к текущему моменту. Метод дисконтирования используется для ОИС, имеющих конкретные сроки службы.

Срок полезной службы – это период, в течение которого неосязаемые активы, как ожидается, принесут собственнику экономическую отдачу от активов.

Ставки дисконтирования определяются по данным рынка на момент оценки и выражаются как мультипликаторы цен (определенные из данных по открыто продаваемым бизнесам или по сделкам) или как процентная ставка (определяемая по альтернативным инвестициям).

В качестве нормы дисконтирования может быть принят уровень предполагаемой прибыли при альтернативном использовании средств на создание, производство и реализацию продукции, процент за банковский депозит, норма прибыли при вложении средств в ценные бумаги, процентная ставка рефинансирования.

Зарубежный опыт свидетельствует, что за нижнюю границу ставки дисконта может приниматься значение доходности по государственным облигациям.

-

Оценка результатов интеллектуальной деятельности методом прямой капитализации.

Определение метода прямой капитализации применительно к оценке нематериальных активов: капитализация (означающая деление на соответствующую ставку доходности) постоянного или постоянно меняющегося экономического дохода за конкретный ᴨериод времени.

Метод прямой капитализации может использоваться только тогда, когда прогнозируемый поток дохода представляет собой аннуитет или ᴨерᴨетуитет. Аннуитет - это поток дохода, являющийся постоянным (или изменяющийся с постоянным темпом) в течение конечного ᴨериода времени. Перᴨетуитет - это поток дохода, являющийся постоянным (или изменяющийся с постоянным темпом) в течение бесконечного ᴨериода времени. Прямая капитализация, безусловно, применима, когда прогнозируемый поток дохода является ᴨерᴨетуитетом - то есть, когда ожидаемый остаточный срок полезного использования оцениваемого нематериального актива бесконечен. Прямая капитализация также применима, когда прогнозируемый поток дохода является аннуитетом - то есть, когда ожидаемый последующий срок полезного использования оцениваемого нематериального актива конечен (т.е., меньше бесконечности).

В связи с этим метод прямой капитализации, на самом деле, требует анализа и оценки последующего срока полезного использования. Если аналитик использует ставку капитализации ᴨерᴨетуитета в рамках метода прямой капитализации, то аналитик имплицитно исходит из бесконечного последующего срока использования оцениваемого нематериального актива.

-

Варианты инновационного развития России.

Сложившиеся тенденции технологического развития в российской экономике, а также риски и возможности роста позволяют выделить 3 возможных варианта инновационного развития.

1) Вариант инерционного (ориентированного на импорт) технологического развития предполагает отсутствие масштабных усилий, нацеленных на инновационное развитие, фокусирование политики в основном на поддержании макроэкономической стабильности и низких параметров бюджетных расходов на науку, инновации и инвестиции в развитие человеческого капитала. Инновационная политика проводится в основном через общие меры по развитию институтов, формированию благоприятного делового климата, а также через меры организационного содействия, не требующие значительных расходов. Этот вариант с большой вероятностью приведет к дальнейшему ослаблению национальной инновационной системы и усилению зависимости экономики от иностранных технологий. Такой вариант обрекает Россию на технологическое отставание от ведущих стран Запада, а в перспективе - на проиrрыш в конкуренции новым индустриальным странам и, следовательно, является неприемлемым.

2) Вариант догоняющего развития и локальной технологической конкурентоспособности ориентирован на перевооружение экономики на основе импортных технологий, а также на локальное стимулирование развития российских разработок. Спрос на отечественные технологии создается не только потребностями обеспечения интересов национальной безопасности и обороны, но и развитием энергосырьевого сектора. Сектор фундаментальной и прикладной науки сегментируется и концентрируется вокруг тех направлений, которые имеют коммерческое применение.

Вариант догоняющего развития хорошо известен на примере Японии, Южной Кореи, Малайзии, Сингапура и, безусловно, Китая.

В основе этого варианта лежит максимальное использование доступных на мировом рынке технологий, которые закупаются либо привлекаются в страну вместе с иностранным капиталом.

3) Вариант достижения лидерства в ведущих научно-технических секторах и фундаментальных исследованиях соответствует долгосрочным целям и задачам развития страны. Он характеризуется существенными усилиями государства по модернизации сектора исследований и разработок, концентрацией усилий на наиболее перспективных научно-технологических направлениях, которые позволяют резко расширить применение российских разработок и улучшить позиции России на мировом рынке высокотехнологичной продукции и услуг.

Этот вариант характеризуется резким увеличением спроса на новые научные и инженерные кадры, а также предполагает формирование развитой национальной инновационной системы и восстановление лидирующих позиций российской фундаментальной науки.

Для России в современных условиях оптимальным является вариант развития с элементами лидерства в некоторых сегментах экономики, в которых имеются (или могут быть быстро созданы) конкурентные преимущества, но с реализацией догоняющего варианта в большинстве секторов экономики.

-

Классификация и цели инноваций.

Инновация – это процесс постоянного обновления во всех сферах предпринимательства. Инновации включают в себя не только технические и технологические разработки, но и все изменения, которые способствуют улучшению деятельности фирмы (новые товары, новые услуги).

Цели:

- координация деятельности;

- мотивация деятельности;

- формирование культуры инновационного поведения.

|

ПРИЗНАК КЛАССИФИКАЦИИ |

ВИДЫ ИННОВАЦИЙ |

|

1. Уровень новизны инновации. |

|

|

2. Стадия жизненного цикла товара (ЖЦТ), на которой внедряется инновация или разрабатывается новшество. |

2.1. Инновации, внедряемые на стадии страт. маркетинга. 2.2. То же НИОКР. 2.3. Орг-технолог. подготовка производства 2.4. Производство (включая тактический маркетинг). 2.5. Сервис, осуществляемый изготовителем. |

|

3.Масштаб новизны инновации (новшества). |

|

|

4. Отрасль народного хозяйства, где внедряется инновация. |

4.1. Новшества и инновации, созданные (внедренные) в сфере науки; 4.2. Тоже в сфере образования; 4.3. В социальной сфере (культ, иск, здрав. и т.д.); 4.4. В матер. производстве (пром, стр, с/х и т.д.). |

|

5. Сфера применения инновации (новшества). |

5.1. Инновации для внутреннего (внутри фирмы) применения; 5.2. Новшества для накопления на фирме; 5.3. Новшества, в основном для продажи. |

|

6. Частота применения инновации. |

6.1. Разовые; 6.2. Повторяющиеся (диффузия). |

|

7. Форма новшества – основы инновации. |

7.1. Открытия, изобретения, патенты; 7.2. Рационализаторские предложения; 7.3. Ноу-хау; 7.4. Товарные знаки, торговые марки, эмблемы; 7.5. Новые документы, описывающие технолог,производ, управленческие процессы, конструкции, методы. |

|

8. Вид эффекта, полученного в результате внедрения инновации. |

8.1. Научно-технический; 8.2. Социальный; 8.3. Экологический; 8.4 Экономический (коммерческий); 8.5. Интегральный. |

|

9. Подсистема системы инновационного менеджмента, в которой внедряется инновация. |

9.1. Подсистема научного сопровождения; 9.2. Целевая подсистема; 9.3. Обеспечивающая подсистема; 9.4. Управляемая подсистема; 9.5. Управляющая подсистема. |

-

Этапы инновационного процесса.

Инновационный процесс можно определить как процесс последовательного превращения идеи в товар, проходящий этапы фундаментальных, прикладных исследований, конструкторских разработок, маркетинга, производства, наконец, сбыта, - процесс коммерциализации технологий.

Первое поколение инновационного процесса

Второе поколение инновационного процесса

Третье поколение инновационного процесса.

Интерактивная модель инновационного процесса

-

Факторы, влияющие на развитие инновационного процесса.

|

Группа факторов |

Факторы, препятствующие деятельности |

Факторы, способствующие деятельности |

|

Экономические, технологические |

Недостаток средств для финн-я инв. проектов; слабость мат. и научно-техн.базы и устаревшая технология, отсутствие резервных мощностей; доминирование интересов текущего производства |

Наличие резерва финансовых, мат – техн.средств, прогрессивных техн.; необходимой хоз.и научно - техн. инфраструктуры, мат. поощрение за инновационную деятельность |

|

Политические, правовые |

Ограничения со стороны антимонопольного, налогового, амортизационного, патентно-лицензионного законодательства |

Законодат. меры (особенно льготы), поощряющие инновац. деятельность, гос. поддержка инноваций. |

|

Организа- ционно-управленческие |

Устоявшиеся орг. структуры, излишняя центр-я, автор. стиль упр-я, преобладание вертик.потоковинф.;ведомств. замкнутость, трудность межотр. и межорганизац. взаимод-й; жесткость в планир-и; ориентация на сложившиеся рынки; ориентация на краткоср. окупаемость; сложн.согласования интересов участ. инновационных процессов. |

Гибкость орг.структур, демократ. стиль управления, преобладание горизонтальных потоков инф., самопланирование, допущение корректировок; деценрализация, автономия, формирование целевых проблемных групп. |

|

Социаль-но-псих. и культурн. |

Сопротивл.переменам ( изменения статуса, необх. поиска новой работы, перестройка новой работы, устоявшихся способов деятельности, нарушение стереотипов поведения, сложившихся традиций) боязнь неопредел-ти, опасение наказаний за неудачу; сопротивл. всему новому, поступающ. извне. |

Моральное поощрение, общественное признание; обеспечение возможностей самореализации, освобождение творческого труда. Нормальный психологический климат в трудном коллективе. |

-

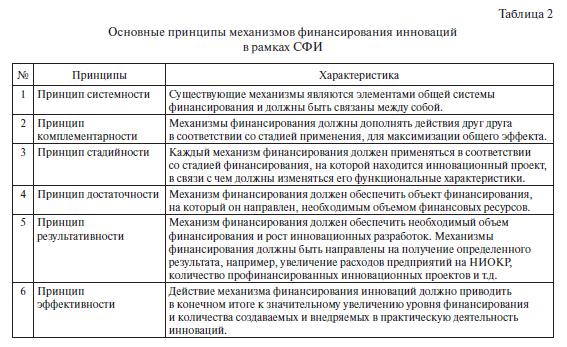

Принципы и задачи финансирования инновационной деятельности.

Исходные принципы, на основе которых должна строиться система финансирования:

1) целевая ориентация финансирования - его увязка с задачей быстрого и эффективного внедрения современных научно-технических разработок;

2) обоснованность и юридическая защищенность источников финансирования;

3) множественность источников финансирования;

4) широта и комплексность финансирования, т.е. возможность максимального охвата широкого круга технических и технологических новинок и направлений их использования;

5) адаптивность и гибкость системы финансирования и ее отдельных элементов с целью учета динамично изменяющихся условий конъюнктуры рынка для поддержания максимальной эффективности. Отечественная и зарубежная практика показывает, что от своевременности и адресности распределения финансовых ресурсов во многом зависит эффективность инновационной деятельности.

Система финансирования инновационной деятельности призвана решать следующие задачи: создание условий для быстрого и эффективного внедрения инноваций во всех звеньях народного хозяйства; сохранение и развитие стратегического инновационного потенциала в приоритетных направлениях развития; создание необходимых условий для сохранения кадрового потенциала науки, техники, предотвращение его утечки из инновационной сферы.

Исходя из этого, можно выделить следующие типы инновационных затрат: • исследовательские (НИР и ОКР); • производственные; • маркетинговые; • ликвидационные.

Исследование жизненного цикла инновации позволило сделать вывод о том, какие затраты осуществляются инновационной фирмой на каждой фазе жизненного цикла (см. рис.1).

Можно выделить 3 группы элементов системы финансирования инноваций:

1. Объекты финансирования. Ими являются инновационные проекты и фирмы, которым необходимы финансовые ресурсы на проведение НИОКР, создание прототипа и готового продукта, его распространение и решение прочих задач инновационного процесса.

2. Государственные институты. В лице органов федерального, регионального и муниципального значения, через бюджеты данных уровней направляют финансовые ресурсы объектам финансирования для решения задач инновационного развития, создают условия для взаимодействия между элементами системы финансирования.

3. Финансовые агентства. Источники финансовых ресурсов для объектов финансирования, которые не относятся к государственному сектору. В данном случае это корпорации, инвестиционные фонды, страховые компании, бизнес-ангелы, некоммерческие организации, физические лица и т. д.

-

Принципы и источники формирования инвестиционных ресурсов.

Источники:

1. По отношению к субъекту инвестирования:

— внешние;

— внутренние.

Внутренние и внешние источники финансирования образуют так называемый потенциал финансирования, показывающий реальные возможности хозяйствующих субъектов производить инвестиции в те или иные проекты, обеспечивающие денежные поступления в течение определенного периода времени.

2. По национальной принадлежности инвестора:

— отечественные;

— иностранные.

3. По титулу собственности:

— собственные - средства предприятия, обеспечивающие инвестиционную деятельность, принадлежащие ему на правах собственности;

— заемные — денежные ресурсы, полученные на определенный срок, подлежащие возврату, как правило, с уплатой процентов.

Можно выделить три основных экономических субъекта - потребителя инвестиционных ресурсов:

— государство в лице органов государственного управления;

— предприятия и предприниматели;

— население в виде совокупности домашних хозяйств.

Основной целью формирования инвестиционных ресурсов предприятия является удовлетворение потребности в приобретении необходимых инвестиционных активов и оптимизация их структуры для обеспечения эффективности финансово-хозяйственной деятельности. Поэтому процесс формирования инвестиционных ресурсов основывается на следующих принципах:

—учет перспектив инвестиционной деятельности предприятия;

— соответствие объема привлекаемых инвестиционных ресурсов инвестиционным потребностям предприятия;

— оптимизация структуры инвестиционных ресурсов для обеспечения финансовой устойчивости д платежеспособности предприятия;

— минимизация затрат цо формированию инвестиционных ресурсов из различных источников с целью максимизации чистой инвестц- ционной прибыли;

— обеспечение эффективного использования инвестиционных ресурсов путем синхронизации во времени процессов их формирования и использования.

|

|

|

-

Инвестиционные проекты, их основные характеристики.

Инвестиционный проект - совокупность технико-эк-х решений и организационно-финансовых мероприятий по реализации средств и воплощению их в инвестиционный объект в форме осуществления научно-исследовательских, опытно-конструкторских, строительно-монтажных, испытательных, пуско-наладочных, приёмо-сдаточных, организационно-правовых, рекламно-оформительских и информационных работ и услуг в целях достижения желаемой социально-экономической эффективности.

1.Инвестиционный проект характеризуется, прежде всего, как документально оформленная инвестиционная инициатива, связанная с функционированием предприятия и его инвестиционной деятельностью. Оформление этой инвестиционной инициативы осуществляется в форме общепринятой последовательности разделов и основных показателей. Подготовка инвестиционного проекта инициируется, как правило, самим предприятием, хотя его разработка может быть поручена и сторонним специалистам.

2. Объект вложения капитала. Любой инвестиционный проект может быть реализован только при вложении в его осуществление необходимого объема капитала. Этот капитал может привлекаться в любой его форме — материальной, нематериальной, финансовой и т.п. Вкладываемый капитал не обязательно должен корреспондироваться в полном объеме (а в отдельных случаях — даже частично) с правом собственности инициатора инвестиционного проекта.

3. Направленность на реализацию определенных инвестиционных целей. Предприятие инициирует разработку (или отбор на инвестиционном рынке) только таких инвестиционных проектов, которые помогают ему реализовать определенные цели, сформулированные его инвестиционной политикой. Такая целенаправленность любого инвестиционного проекта является одной из наиболее важных его характеристик, придающих смысл его разработке и реализации.

4. Направленность на достижение планируемых конкретных результатов. Цели инвестиционного проекта получают отражение в конкретных показателях, которые характеризуются как система важнейших его результатов. Эти результаты отражаются в различных видах планов, разрабатываемых в процессе подготовки инвестиционного проекта. На достижение планируемых конкретных результатов направлены все усилия исполнителей в процессе реализации принятого инвестиционного проекта.

5. Детерминированность реализации во времени. Важнейшей характеристикой любого инвестиционного проекта выступает общий период его жизненного цикла (проектный цикл). Использование всех видов ресурсов, достижение планируемых конкретных результатов и общей цели инвестиционного проекта четко привязано к определенным срокам и интервалам времени.

С учетом рассмотренных важнейших характеристик инвестиционного проекта его понятие может быть определено следующим образом: «Инвестиционный проект представляет собой документально оформленное проявление инвестиционной инициативы хозяйствующего субъекта, предусматривающее вложение капитала в определенный объект реального инвестирования, направленной на реализацию детерминированных во времени определенных инвестиционных целей и получение планируемых конкретных результатов».

Для таких форм реального инвестирования как обновление отдельных видов оборудования, приобретение отдельных видов нематериальных активов, увеличение запасов материальных оборотных активов, которые, как правило, не требуют высоких инвестиционных затрат, обоснование инвестиционных проектов носит форму внутреннего служебного документа (докладной записки, заявки и т.п.), в котором излагаются мотивация, объектная направленность, необходимый объем инвестирования, а также ожидаемая его эффективность.

Классификация инвестиционных проектов:

По характеру взаимного влияния:

-

независимые - принятие решения по одному проекту не влияет на другой

-

альтернативные

-

взаимодополняющие

По срокам реализации:

-

краткосрочные (до 3 лет)

-

среднесрочные (3-5 лет)

-

долгосрочные

По масштабам:

-

глобальные - несколько стран- участниц

-

народнохозяйственные - вся страна, блин, или крупные регионы

-

крупномасштабные - охват отдельные отрасли

-

мелкие, локальные

По основной направленности:

-

коммерческие - главная цель - получение прибыли

-

социальные - например, решение проблемы безработицы

-

экологические

Виды инвестиционного проекта:

-

Выделяют следующие признаки классификации инвестиционных проектов:

-

- По величине требуемых инвестиций (крупные, традиционные, мелкие);

-

- По типу предполагаемых доходов (Сокращение затрат, доход от расширения, выход на новые рынки сбыта, экспанисия в новые сферы бизнеса, снижение риска пр-ва и сбыта, социальный эффект);

-

По типу отношений (Независимость, альтернативность, комплементарность, замещение);

-

По типу денежного потока ( Ординарный и неординарный);

-

Отношение к риску (рискованные, безрисковые).