Выбытие ос

Списание объекта основных средств может происходить в следующих случаях:

- безвозмездная передача основных средств;

- списание основных средств, пришедших в негодность;

- списание вследствие недостачи, отнесенной за счет виновных лиц;

- списание недостач основных средств, образовавшихся вследствие стихийных бедствий и иных чрезвычайных ситуаций;

- реализация объектов основных средств.

33

Выбытие основных средств оформляется следующими первичными документами:

- Акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003);

- Акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф.0306033);

- Акт о списании автотранспортных средств (ф. 0306004);

- Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143);

- Акт о списании исключенной из библиотеки литературы (ф. 0504144) с приложением списков исключенной литературы.

Разборка и демонтаж основных средств до утверждения актов об их списании не допускается.

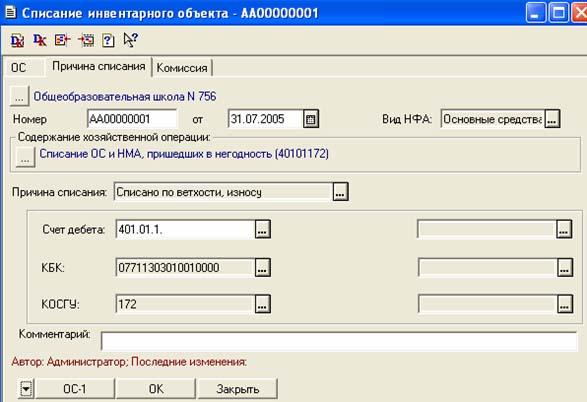

Чтобы списать объект в программе «Бухгалтерия для бюджетных учреждений» ред.5. нужно открыть документ «Списание инвентарного объекта» («Документы» – «Учет ОС и НМА» - «Списание инвентарного объекта») и заполнить в документе следующее:

1. Закладка «ОС»

- списываемое основное средство

- дату выбытия

34

Счет ОС, КБК – счет, на котором учитывалось списываемое основное средство (счет кредита), а также материально ответственное лицо, за которым числилось списываемое основное средство, и место хранения или подразделение, за которым закреплено ОС (НМА) заполняются автоматически.

2. Закладка «Причина списания»

- указать причину списания в содержании хозяйственной операции

- поставить счет дебета (субсчет счета 401.01, соответствующий источнику финансирования списываемых ОС)

- КБК учреждения

35

Документ «Списание инвентарного объекта» используется для отражения в учете списания инвентарных объектов ОС (по всем причинам) и оформления Актов по форме № ОС-4, № ОС-4а.

Для списания основных средств, по которым ведется количественный учет, следует использовать:

- документ «Списание ОС и НМА», а для списания литературы следует использовать документ «Списание литературы».

После заполнения всех реквизитов из документа можно сформировать и распечатать «Акт о списании объекта основных средств (кроме автотранспортных средств)» (форма № ОС-4), «Акт о списании транспортных средств» (форма № ОС-4а) или Акт о списании мягкого и хозяйственного инвентаря (ф.0504143).

36

Амортизация

Начиная с 1 января 2005 года в бюджетном учете согласно Инструкции №70 следует начислять амортизацию на основные средства. Учет начисленной амортизации ведется на счете 010400000 «Амортизация», данные этого счета характеризуют степень изношенности основных средств и нематериальных активов учреждения. Счет 010400000 «Амортизация» подразделяется на следующие аналитические счета:

104.01.000 "Амортизация жилых помещений";

104.02.000 "Амортизация нежилых помещений";

104.03.000 "Амортизация сооружений";

104.04.000 "Амортизация машин и оборудования";

104.05.000 "Амортизация транспортных средств";

104.06.000 "Амортизация производственного и хозяйственного инвентаря".

Начисление амортизации на объекты основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Начисление амортизации на объекты основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или списания этого объекта с бухгалтерского учета.

По объектам основных средств амортизация начисляется в следующем порядке:

- на основные средства стоимостью до 1 000 руб. амортизация не начисляется. По ведомости на нужды учреждения основные средства списываются сразу в расходы.

- на основные средства стоимостью от 1 001 до 10 000 руб. начисляется амортизация в размере 100% при введении в эксплуатацию. Дальнейшее списание производится при полной непригодности объекта путем составления акта на списание.

- на основные средства стоимостью свыше 10 000 руб. амортизация начисляется линейным способом по нормам, которые определяются исходя из срока полезного использования объектов основных средств, включаемых в амортизационные группы.

Для того чтобы определить срок полезного использования, надо воспользоваться двумя документами – постановлением Госстандарта России от 26.12.1994 № 359 «Общероссийский классификатор основных фондов» и постановлением Правительства РФ от 01.01.2002 № 1 «О классификации основных средств, включаемых в амортизационные группы».

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается учреждением в соответствии с техническими условиями или рекомендациями организаций-изготовителей.

Расчет суммы амортизации основных средств и нематериальных активов, входящих в первые девять амортизационных групп Классификации, осуществляется в соответствии с максимальными сроками полезного использования имущества, установленными для этих групп.

Начисление амортизации не может производиться свыше 100 % стоимости объектов основных средств и нематериальных активов.

Начисленная амортизация в размере 100 % стоимости на объекты, которые пригодны для дальнейшей эксплуатации, не может служить основанием для списания их по причине полной амортизации.

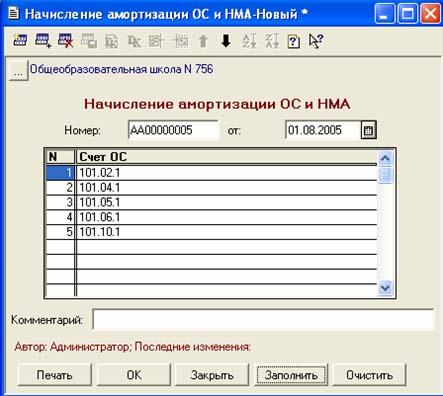

Чтобы начислить амортизацию в программе «Бухгалтерия для бюджетных организаций», ред. 5 необходимо зайти в раздел «Документы» - «Учет ОС и НМА»- «Начисление амортизации ОС и НМА».

38

При нажатии кнопки «Заполнить» автоматически заполнится список счетов учета основных средств, по которым нужно начислить амортизацию. Через кнопку «Печать» можно посмотреть ведомость начисленной амортизации основных средств.

Начисление амортизации на объекты основных средств отражается по дебету счета 040100000 и кредиту соответствующих счетов аналитического учета счета 010400000 «Амортизация» (010401410, 010402410 и т.д.)

Списание начисленной амортизации при выбытии объектов основных средств оформляется по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация» (010401410, 010402410 и т.д.) и кредиту счета 010100410 «Уменьшение стоимости основных средств» (в разрезе соответствующих счетов аналитического учета)

39

Аналитический учет по счету 010400000 “Амортизация” ведется в Оборотной ведомости по основным средствам и нематериальным активам.

Общая сумма амортизации, начисленная за отчетный месяц по основным средствам и нематериальным активам, отражается в Журнале операций по прочим операциям.

40