Задание 2.

Таблица 2.1-Частотный и кумулятивный ряд

|

Группа |

Количество предприятий |

Накопленные частоты |

|

0,5-1,9 |

4 |

4 |

|

1,9-3,3 |

3 |

7 |

|

3,3-4,7 |

7 |

14 |

|

4,7-6,1 |

8 |

22 |

|

6,1-7,5 |

3 |

25 |

|

7,5-8,9 |

3 |

28 |

|

8,9-64 |

2 |

30 |

|

Итого |

30 |

|

Рис 3.-Гистограмма распределения предприятий по ОПФ

Рис. 4- Кумулята распределения предприятий по ОПФ

Построим для расчетов вспомогательную таблицу.

Таблица 2.2-вспомогательная таблица для расчетов.

|

Группа |

Кол-во предприятий, fi |

Накопленные частоты |

хi |

xi*fi |

xif |

|xi-xср|*fi |

|xi-xср|2*fi |

|

0,5-1,9 |

4 |

4 |

1,2 |

4,8 |

2,07 |

22,11 |

122,18 |

|

1,9-3,3 |

3 |

7 |

2,6 |

7,8 |

17,58 |

12,38 |

51,09 |

|

3,3-4,7 |

7 |

14 |

4 |

28 |

16384 |

19,09 |

52,04 |

|

4,7-6,1 |

8 |

22 |

5,4 |

43,2 |

723019,61 |

10,61 |

14,08 |

|

6,1-7,5 |

3 |

25 |

6,8 |

20,4 |

314,43 |

0,22 |

0,02 |

|

7,5-8,9 |

3 |

28 |

8,2 |

24,6 |

551,37 |

4,42 |

6,51 |

|

8,9-64 |

2 |

30 |

36,5 |

73 |

1332,25 |

59,55 |

1772,90 |

|

Итого |

30 |

- |

64,7 |

201,8 |

- |

128,37 |

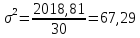

2018,82 |

В данном случае для расчета средней арифметической воспользуемся формулой 3 для взвешенной.

млн.

руб.

млн.

руб.

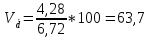

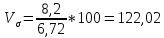

В среднем среднегодовая стоимость основных производственных фондов у предприятий составляет 6,72 млн. руб.

Среднюю гармоническую будем считать по формуле 3:

Средняя геометрическая по формуле 3:

Линейное отклонение по формуле 9:

Мода и медианна по формуле 7:

Mo=4, 1

Среднее квадратичное отклонение:

Коэффициент вариации(11), линейный коэффициент вариации(12) и коэффициент осцилляции(13):

%

%

Выводы: Поскольку V>70%, то совокупность приближается к грани неоднородности, а вариация сильная. Коэффициент вариации значительно больше 33%. Следовательно, рассмотренная совокупность неоднородна и средняя для нее недостаточна типична.

Задание 3.

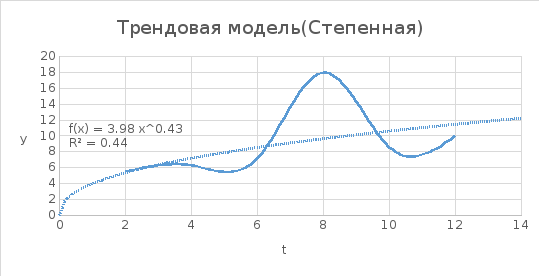

Рис.5 – Степенная трендовая модель

Рис. 6 –Полиноминальная трендовая модель

В данном случае для прогнозирования воспользуемся степенной трендовой моделью, т.к. она ближе к 1.

Прогноз

на t=1:

Прогноз

на t=15:

Таблица 3.1 –Вспомогательная таблица для оценки адекватности

|

t |

2 |

4 |

6 |

8 |

10 |

12 |

|

|

5,3517 |

7,1876 |

8,5410 |

9,6532 |

10,6147 |

11,4709 |

|

y |

5,5 |

6,3 |

7,2 |

18 |

8,6 |

10 |

|

|

+ |

+ |

- |

+ |

- |

- |

|

|

0,1483 |

-0,8876 |

-1,3410 |

8,3468 |

-2,0147 |

-1,4709 |

Проверяем модель на адекватность:

По формулам 14 и 15 проверяем случайность колебаний уровней остаточной последовательности:

По формулам 16 и 17 проверяем соответствие распределения случайной компоненты нормальному закону распределения:

– равенство

неверно

– равенство

неверно

Как мы знаем, вывод об адекватности трендовой модели делается, если все 4 проверки свойств дают положительный результат и только тогда имеет смысл ставить задачу оценки её точности. В данном случае модель не прошла проверку соответствия распределения случайной компоненты нормальному закону распределения, поэтому не имеет смысла далее производить расчеты и оценивать точность модели, т.к. она неадекватна.