основы экологии методичка

.pdfГодовой прирост дохода от улучшения производственных результатов вследствие внедрения ПОМ находится по формуле

n |

m |

|

|

DД = ∑ qi |

× Zi - ∑ q j |

× Z j , |

(6) |

i =1 |

j =1 |

|

|

где qj и qi – количество продукции (сэкономленного ресурса) i-го вида, получаемой соответственно до и после осуществления ПОМ, т/г.;

Zi – оптовая цена единицы продукции (ресурса), руб./т, руб./м3. Методикой второго подхода предусмотрено экономический

результат от внедрения ПОМ определять по снижению экологических платежей за загрязнение окружающей среды. Величина снижения экологических платежей в результате внедрения ПОМ представляет собой разность между величиной налога за загрязнение до внедрения ПОМ и величиной налога за загрязнение после внедрения ПОМ. Тогда общая экономическая эффективность капитальных вложений в ПОМ по снижению экологических платежей вычисляется по следующей формуле:

Эк = |

(Н1 |

− Н2 ) − С + ΔД |

, |

(7) |

|

К |

|||

|

|

|

|

где Н1 и Н2 – сумма налогов за загрязнение окружающей среды (по действующим ставкам), выплачиваемых предприятием соответственно до и после внедрения ПОМ, руб./г.;

С – годовые эксплуатационные расходы на содержание и обслуживание внедряемых основных фондов природоохранного назначения, руб./г.;

DД – годовой прирост дополнительного дохода от улучшения производственных результатов деятельности предприятия после внедрения ПОМ, руб./г.;

К – капитальные вложения на реализацию ПОМ, руб.

При определении эффективности капитальных вложений в ПОМ по снижению экологических платежей необходимо использовать действующие ставки экологических платежей. Ставки налога за использование природных ресурсов, за выбросы (сбросы) загрязняющих веществ в окружающую среду, за размещение отходов

31

производства, принятые 15.06.2005 г., приведены в приложении 1, классы опасности ряда загрязняющих веществ – в приложении 2.

Рассматриваемые направления использования капитальных затрат считаются эффективными, если расчетные показатели эффективности капитальных вложений в ПОМ удовлетворяют требованию Эк > Ен. Нормативный коэффициент эффективности капитальных

вложений (Ен) в целом по народному хозяйству равен 0,12.

В качестве показателя эффективности капитальных вложений на внедрение ПОМ может рассматриваться величина, обратная абсолютной экономической эффективности капитальных вложений в ПОМ, которую называют простым сроком окупаемости капитальных вложений (Т):

T = |

К. |

(8) |

|

Э |

|

|

|

Расчет показателей эффективности с учетом фактора времени

Важнейшим параметром, который требует учета при обосновании природоохранных решений, является фактор времени. При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде. Для приведения разновременных затрат, результатов и эффектов используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на капитал.

Технически приведение к базисному моменту времени затрат, результатов и эффектов, имеющих место на первом шаге расчета реализации проекта, удобно производить путем их умножения на коэффициент дисконтирования (αt), определяемый для постоянной нормы дисконта (Е) как:

αt |

= |

|

1 |

, |

(9) |

|

+ E)t |

||||

|

(1 |

|

|

||

где t – номер шага расчета (t = 0, 1, 2, ... Т);

32

Т – горизонт расчета.

Сравнение различных природоохранных проектов (или вариантов проекта) и выбор лучшего из них рекомендуется производить с использованием следующих показателей, учитывающих фактор времени:

-чистый дисконтированный доход (ЧДД), или интегральный

эффект;

-индекс доходности (ИД);

-внутренняя норма доходности (ВНД);

-дисконтированный срок окупаемости.

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Если проект предполагает разовые инвестиции (К), которые в течение расчетного периода будут генерировать доходы, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле

|

T |

|

|

1 |

|

|

|

|

ЧДД = ∑(Rt - |

Зt ) × |

|

|

- К, |

(10) |

|

|

|

+ E)t |

|

||||

|

t =0 |

(1 |

|

|

|

||

где Rt – |

результаты, достигнутые на t-м шаге расчета, руб.; |

|

|||||

Зt – |

текущие затраты на t-м шаге, руб.; |

|

|

|

|

||

К – |

капитальные вложения, руб.; |

|

|

|

|

|

|

Т – |

период реализации проекта, лет. |

|

|

|

|

||

Если ЧДД инвестиционного |

проекта |

положителен, |

проект |

||||

является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. Если инвестиционный проект будет осуществлен при отрицательном ЧДД, инвестор понесет убытки, т. е. проект неэффективен.

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений

|

1 |

T |

|

|

1 |

|

|

|

ИД = |

× ∑(Rt |

- Зt ) × |

. |

(11) |

||||

К |

(1 + E)t |

|||||||

|

t = |

0 |

|

|

|

|||

33

Индекс доходности строится из тех же элементов и его значение связано со значением ЧДД. Если ЧДД положителен, то ИД > 1 и наоборот. Если ИД > 1, то проект эффективен, если ИД < 1, то неэффективен.

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (Евн), при которой величина приведенных эффектов равна приведенным капиталовложениям. Иными словами, Евн (ВНД) является решением уравнения:

T |

(R − З |

) |

T |

|

К |

t |

|

|

|

∑ |

t t |

|

= ∑ |

|

|

. |

(12) |

||

(1 + Eвн )t |

(1 |

+ Eвн )t |

|||||||

t =0 |

t =0 |

|

|

||||||

При использовании ВНД следует соблюдать известную осторожность. Во-первых, ВНД не всегда существует. Во-вторых, уравнение (12) может иметь больше одного решения. Первый случай весьма редко встречается. Во втором – корректный расчет ВНД несколько затруднителен, хотя и возможен. В качестве первого приближения в ситуации, когда простой (недисконтированный) интегральный эффект положителен, ряд авторов предлагает принимать в качестве Евн значение наименьшего положительного корня уравнения (12).

Для определения внутренней нормы доходности проекта используют финансовую функцию ВНД (ВНДОХ) электронных

таблиц (Microsoft Excel).

ВНД проекта сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. В случае, когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправданы, и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект нецелесообразны.

Если сравнение альтернативных (взаимоисключающих) инвестиционных проектов (вариантов проекта) по ЧДД и ВНД приводят к противоположным результатам, предпочтение следует отдавать ЧДД.

Срок окупаемости – минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами, это период (измеряемый в месяцах, кварталах или

34

годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Результаты и затраты, связанные с осуществлением проекта, можно вычислять с дисконтированием или без него. Соответственно, получится два различных срока окупаемости. Срок окупаемости рекомендуется определять с использованием дисконтирования. Для нахождения дисконтированного срока окупаемости строят финансовый профиль проекта.

Пример выполнения практического задания

ЗАДАНИЕ

Внедрение на предприятии атмосфероохранного мероприятия (рукавного фильтра ФРБМ) позволит снизить выбросы древесной пыли с 25,02 до 0,0075 т/г., получить прирост дохода за счет экономии 60 072 кВт × ч/г. электроэнергии по 136,4 руб. за 1 кВт × ч и 1092 Гкал/г. тепловой энергии по 21 420,5 руб. за 1 Гкал. Денежная оценка единицы экономического ущерба γ = 2592 руб./усл. т. Поправка на характер рассеивания примесей f = 1,7. Реализация мероприятия потребует капитальных вложений в сумме 79 192,0 тыс. руб. и текущих затрат в сумме 18 425,5 тыс. руб./г. Срок службы рукавного фильтра 10 лет. Ставка дисконтирования 8%.

Рассчитать:

1)экономическую эффективность капитальных вложений в ПОМ на основании оценки предотвращенного ущерба;

2)экономическую эффективность капитальных вложений в ПОМ по снижению экологических платежей;

3)простой срок окупаемости;

4)показатели эффективности ПОМ с учетом фактора времени: чистый дисконтированный доход, индекс доходности, внутреннюю норму доходности, дисконтированный срок окупаемости;

5)сделать выводы об экономической целесообразности внедрения ПОМ.

РАСЧЕТ

35

Определим предотвращенный экономический ущерб в результате снижения выбросов пыли по формуле (3):

П = g × σ × ƒ × DМ,

где g – денежная оценка единицы экономического ущерба γ =

=2592 руб./усл. т.;

σ– безразмерный показатель относительной опасности загрязнения равен 4;

ƒ – коэффициент, который учитывает характер рассеивания загрязняющих веществ, равен 1,7;

DМ – снижение приведенной массы выбросов в окружающую среду, усл. т/г.

Величина снижения приведенной массы выбросов в окружающую среду находится по формуле (4):

DМ = М1 – М2,

где М1 и М2 – приведенный объем выбросов загрязняющих веществ соответственно до и после проведения мероприятий, усл. т/г.

Величина приведенных масс выбросов загрязняющих веществ рассчитывается по формулам (5):

М1 = А × m1, М2 = А × m2,

где А – показатель относительной агрессивности выбрасываемого вещества, усл. т/т;

m1 и m2 – массы выбрасываемого вещества соответственно до и после введения в действие очистного оборудования, т/г.

М1 = 25,02 × 19,5 = 487,89 усл. т/г., М2 = 0,0075 × 19,5 = 0,15 усл. т/г., DМ = 487,89 – 0,15 = 487,74 усл. т/г.

Тогда

П = 2592 × 4 × 1,7 × 487,74 = 8596,71 тыс. руб./г.

36

Предотвращенный экономический ущерб в результате снижения выбросов пыли составляет 8596,71 тыс. руб./г.

Определим снижение экологических платежей в результате внедрения ПОМ. Величина снижения экологических платежей после реализации ПОМ (ΔН) представляет собой разность между величиной налога за загрязнение окружающей среды до проведения природоохранного мероприятия (Н1) и величиной налога за загрязнение природной среды после проведения мероприятия (Н2) и определяется по формуле (13) и (14):

|

DН = Н1 – Н2, |

(13) |

|

Н = m × n, |

(14) |

где m – |

масса выбросов загрязняющих веществ, т; |

|

n – |

ставка налога за выбросы пыли III класса опасности, руб./т. |

|

Расчет снижения платежей представлен по форме табл. 14.

Таблица 14

Экологические платежи до внедрения и после реализации ПОМ

Загрязняющие |

Фактически |

Ставка налога |

Сумма налога за |

выброшено за |

за выбросы, |

выбросы, |

|

вещества |

год, т |

руб./т |

тыс. руб./г. |

|

|||

|

|

|

|

|

До внедрения ПОМ |

|

|

|

|

|

|

Пыль древесная |

25,02 |

311 860 |

7 802,74 |

|

|

|

|

|

После внедрения ПОМ |

|

|

|

|

|

|

Пыль древесная |

0,0075 |

311 860 |

2,34 |

|

|

|

|

Снижение экологических платежей DН |

7 800,4 |

||

Исходя из приведенных расчетов, в результате внедрения ПОМ экологические платежи снизятся на 7800,4 тыс. руб.

В результате внедрения нового оборудования предприятие получит прирост дохода (ΔД) за счет экономии электроэнергии (Д1) и тепловой энергии (Д2).

Экономия электроэнергии при внедрении ФРБМ составляет 160 072 кВт × ч/г., а в стоимостном выражении:

37

Д1 = 60 072 × 136,4 = 8193,8 тыс. руб.

Экономия тепловой энергии равна 1092 Гкал/г., а в стоимостном выражении:

Д2 = 1092 × 21 420,5 = 23 391,2 тыс. руб.

Экономический эффект от внедрения рукавного фильтра (Э) составит:

Э= DН + ΔД – С = 7800,4 + 8193,8 + 23 391,2 –

–18 425,5 = 20 959,9 тыс. руб.

Рассчитаем экономическую эффективность капитальных вложений в природоохранное мероприятие на основании оценки предотвращенного ущерба (Эк1) по формуле (2):

Эк1 = 8596,71 + 8193,8 + 23 391,2 - 18 425,5 = 0,27 руб./руб. 79 192,0

Экономическая эффективность капитальных вложений в ПОМ на основании оценки снижения экологического налога за загрязнение окружающей среды (Эк2) определяется по формуле (7):

Эк2 = 7800,4 + 8193,8 + 23 391,2 - 18 425,5 = 0,26 руб./руб. 79 192,0

Полученные показатели экономической эффективности капитальных вложений в ПОМ с учетом предотвращенного ущерба (0,27 руб./руб.) и экономической эффективности капитальных вложений в ПОМ по снижению экологического налога (0,26 руб./руб.) выше нормативного коэффициента эффективности капиталовложений (Ен), равного 0,12. Из этого следует, что внедрение данного проекта для предприятия экономически целесообразно.

Простой срок окупаемости проекта (Т) определим по формуле (8):

38

= 79192,0 =

T 3,8 лет. 20 959,9

Рассчитаем показатели эффективности ПОМ с учетом фактора времени.

Расчет чистого дисконтированного дохода при ставке дисконтирования Е = 0,08 представлен в табл. 15.

|

|

|

|

|

Таблица 15 |

|

|

Расчет чистого дисконтированного дохода |

|||||

|

|

|

|

|

|

|

|

Капитал |

|

Экономич |

Дисконтир |

|

|

|

Коэффици |

еский |

ованный |

|

|

|

Год |

ьные |

ент |

эффект, |

экономичес |

ЧДД, |

|

вложени |

|

|||||

дисконтир |

( Н + ΔД – |

кий |

тыс. руб. |

|

||

|

я, |

ования |

– С) |

эффект, |

|

|

|

тыс. руб. |

|

|

|||

|

|

тыс. руб. |

тыс. руб. |

|

|

|

|

|

|

|

|

||

0 |

79 192,0 |

1,0 |

– |

– |

–79 192,0 |

|

|

|

|

|

|

|

|

1 |

– |

0,926 |

20 959,9 |

19 408,867 |

–59 783,133 |

|

|

|

|

|

|

|

|

2 |

– |

0,858 |

20 959,9 |

17 983,594 |

–41 799,539 |

|

|

|

|

|

|

|

|

3 |

– |

0,794 |

20 959,9 |

16 642,161 |

–25 157,378 |

|

|

|

|

|

|

|

|

4 |

– |

0,735 |

20 959,9 |

15 405,527 |

–9 751,851 |

|

|

|

|

|

|

|

|

5 |

– |

0,681 |

20959,9 |

14 273,692 |

4 521,841 |

|

|

|

|

|

|

|

|

6 |

– |

0,630 |

20 959,9 |

13 204,737 |

17 726,578 |

|

|

|

|

|

|

|

|

7 |

– |

0,583 |

20 959,9 |

12 219,622 |

29 946,200 |

|

|

|

|

|

|

|

|

8 |

– |

0,540 |

20 959,9 |

11 318,346 |

41 264,546 |

|

|

|

|

|

|

|

|

9 |

– |

0,500 |

20 959,9 |

10 479,95 |

51 744,496 |

|

|

|

|

|

|

|

|

10 |

– |

0,463 |

20 959,9 |

9 704,434 |

61 448,93 |

|

|

|

|

|

|

|

|

Итого |

79 192,0 |

|

|

140 640,93 |

|

|

|

|

|

|

|

|

|

Найдем индекс доходности по формуле (11):

ИД = 140 640,93 = 1,78. 79192,0

Полученные значение ЧДД = 61 448,9 тыс. руб. больше нуля, значение ИД = 1,78 больше единицы. Это свидетельствует об эффективности инвестиционного проекта.

39

Для определения внутренней нормы доходности (Евн) воспользуемся финансовой функцией ВНД (ВНДОХ) электронных таблиц (Microsoft Excel). Внутренняя норма доходности составляет 14%, что значительно выше ставки дисконтирования, равной 8%. Следовательно, инвестиции в данный проект оправданы.

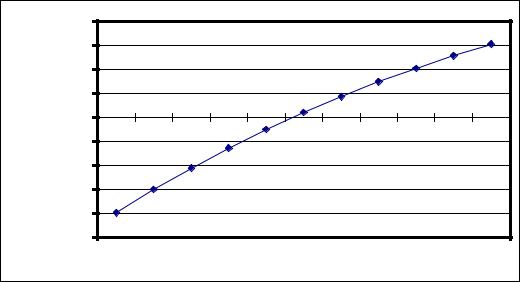

Для определения дисконтированного срока окупаемости построим финансовый профиль проекта (рисунок). Дисконтированный срок окупаемости составляет 4,7 лет. Таким образом, возврат заемных средств возможен по истечении не более 5 лет после внедрения проекта.

|

80 000 |

|

|

|

|

|

|

|

|

|

|

|

|

60 000 |

|

|

|

|

|

|

|

|

|

|

|

|

40 000 |

|

|

|

|

|

|

|

|

|

|

|

руб. |

20 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

, тыс. |

0 |

|

|

|

|

|

|

|

|

|

|

|

-20 000 |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

ЧДД |

-40 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-60 000 |

|

|

|

|

|

|

|

|

|

|

|

|

-80 000 |

|

|

|

|

|

|

|

|

|

|

|

|

-100 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Т, лет |

|

|

|

|

|

|

|

|

Рисунок. Финансовый профиль проекта |

|

|

|||||||

Результаты экономического обоснования природоохранного проекта приведены в табл. 16.

Анализ показателей эффективности ПОМ позволяет сделать следующие выводы:

В результате внедрения ФРБМ предприятие практически полностью ликвидирует выбросы древесной пыли в атмосферу (с 25,02 до 0,0075 т/г.). Предотвращенный ущерб при этом составит 8596,71 тыс. руб./г., снижение экологических платежей – 7800,4 тыс. руб. При этом завод получит прирост дохода за счет экономии электричества (8193,8 тыс. руб.) и экономии тепла (23 391,2 тыс. руб.).

Таблица 16

40