Расчет объема реализации продукции

|

Показатель |

Сумма, тыс. руб. |

|

1. Плановый объем выпуска сопоставимой продукции, тыс. шт. – всего: в том числе: выпуск в IV квартале |

2500

630 |

|

2. Отпускная цена единицы продукции, руб. |

126 |

|

3. Производственная себестоимость выпуска продукции – всего в том числе: выпуск в IV квартале |

200 109

58 686 |

|

4. Полная себестоимость выпуска продукции |

201 409 |

|

5. Остаток готовой продукции на складе, в товарах отгруженных и на ответственном хранении, на начало года: а) по отпускным ценам предприятия б) по производственной себестоимости |

9100 6600 |

|

6. Планируемый остаток готовой продукции на складе и в товарах отгруженных на конец года (в днях запаса) |

12,5 |

|

6а. Планируемый остаток готовой продукции на складе и в товарах отгруженных на конец года: а) по отпускным ценам предприятия б) по производственной себестоимости |

11 025 8151 |

|

7. Плановый объем продаж: а) по отпускным ценам предприятия б) по полной себестоимости |

313 075 199 858 |

Поступая на предприятие, выручка от реализации распределяется по направлениям возмещения потребленных средств производства, а также формирует валовой и чистый доход. Выручка от реализации должна покрывать совокупные затраты предприятия и приносить ему прибыль. Размер выручки от реализации, равный совокупным затратам, называется «критическим объемом реализации». Если предприятие будет получать выручку меньше критического объема, то это приведет к получению убытка; получение выручки в размере, большем критического объема реализации, принесет предприятию прибыль. Применяя классификацию затрат на постоянные и переменные, рассчитывают критический объем реализации. Вычислив средние переменные затраты (Пер), постоянные расходы (Пос) и цену продукции (Ц), можно рассчитать критический объем реализации (Ко) по формуле:

Ко = Пос /(Ц-Пер).

9.. Финансовый результат от реализации продукции, работ, услуг.

Поступление выручки на денежные счета организации завершает кругооборот средств. Дальнейшее использование поступивших средств - это начало нового кругооборота. Одновременно происходит распределение чистого дохода в интересах предприятия, физических лиц, государства, других заинтересованных лиц.

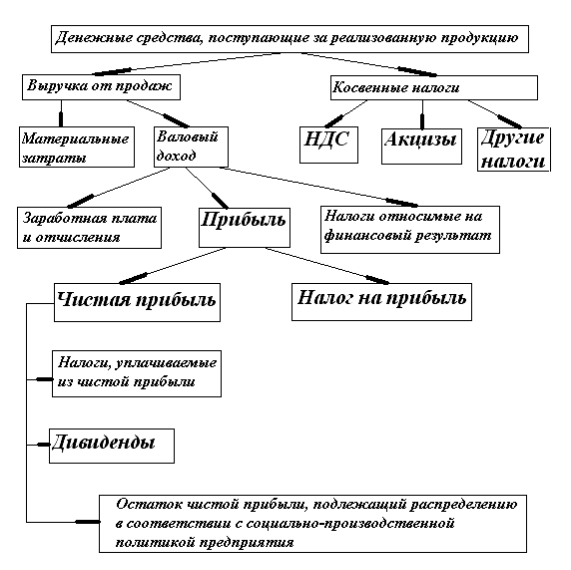

Выручка используется в первую очередь на оплату счетов поставщиков сырья, материалов, покупных полуфабрикатов, комплектующих изделий, запасных частей для ремонта, топлива, энергии. Из выручки выплачивается заработная плата, возмещается износ внеоборотных активов, формируется прибыль предприятия (рис. 3.)

Немалое значение для предприятия имеют и доходы от реализации имущества, в частности основных фондов. Доходы от реализации имущества отражаются как операционные доходы, а остаточная стоимость и расходы, связанные с реализацией, - как операционные расходы.

Если организация считает сдачу в аренду или лизинг своего имущества основной деятельностью, то арендная плата и лизинговые платежи являются выручкой от основной деятельности. В остальных случаях получение арендной платы или результата от продажи имущества считается выручкой от инвестиционной деятельности.

Финансовая деятельность приносит организации выручку в виде эмиссионного дохода и средств от размещения акций или облигаций.

Для эффективного управления денежными потоками предприятия необходимо изучить факторы, определяющие их объем и характер формирования во времени. Эти факторы можно подразделить на внешние и внутренние факторы. Внешние факторы не зависят от деятельности предприятия, внутренние определяются в основном условиями функционирования предприятия.

В перечень внешних факторов входят:

-

Конъюнктура товарного рынка. Повышение конъюнктуры рынка всегда приводит к росту объема положительного денежного потока по этому виду хозяйственной деятельности. Обратная ситуация приводит к снижению поступления средств за реализацию продукции.

-

Конъюнктура фондового рынка. Она определяет возможности эффективного вложения временно свободных средств. Формирование портфеля ценных бумаг предприятия тоже зависит от конъюнктуры фондового рынка и определяет объемы получаемых процентов и дивидендов. Характер этой конъюнктуры влияет, прежде всего, на возможности формирования денежных потоков за счет эмиссии акций и облигаций предприятия.

Рис. 3. Направление использования выручки

-

Система налогообложения деятельности предприятия. В соответствии с этой системой формируется по объему и графику исполнения отрицательный денежный поток. Любые изменения в налоговой системе определяют соответствующие изменения в объеме и характере отрицательного денежного потока предприятия.

-

Кредитная политика предприятия. Определяет сложившийся порядок получения и предоставления кредитов на предприятии. Изменение этого фактора проявляется в изменении положительного денежного потока (при реализации продукции и прочей реализации) и отрицательного денежного потока (при закупке сырья, материалов и т.п.).

-

Реального финансового кредита. В зависимости от условий получения кредита изменяется положительный поток денежных средств (изменяются предложения по предоставлению денег и отрицательный изменение условий и стоимости обслуживания кредитов).

В системе внутренних факторов основную роль играет следующее:

-

Стадия жизненного цикла предприятия. На разных стадиях жизненного цикла предприятия формируются не только разные объемы денежных потоков, но и их виды (по структуре источников формирования положительного денежного потока и направлений использования отрицательного денежного потока).

-

Продолжительность операционного цикла. Чем короче продолжительность операционного цикла, тем больше оборотов совершают денежные средства в оборотных активах, тем больше объем всех денежных потоков предприятия.

-

Сезонность производства и реализация продукции. Этот фактор оказывает существенное влияние на формирование денежных потоков предприятия во времени, определяется ликвидность этих потоков в разрезе отдельных, временных интервалов.

-

Необходимость проведения инвестиционных программ на предприятии. С одной стороны, означает непременность увеличения отрицательного потока, но требует, с другой стороны, дополнительного формирования положительного денежного потока.

-

Амортизационная политика предприятия. Амортизационные потоки оказывают существенное влияние на объем положительного денежного потока в составе его основной компоненты – поступления денежных средств от реализации продукции. При ускоренной амортизации снижается доля чистой прибыли и возрастает доля амортизационных отчислений в составе чистого денежного потока.

-

Тип финансовой стратегии предприятия. Выбор консервативных, умеренных или агрессивных принципов финансирования активов и других финансовых активов и других финансовых операций определяет структуру, объемы и ритм поступлений средств на предприятие, а также соответственно и характеристики расходования средств, что определяет в свою очередь показатели денежных потоков предприятия.

Характер влияния рассмотренных факторов используется в процессе оптимизации денежных потоков предприятия.