Питання для самостійного вивчення

-

Визначення оптимального економічного розміру замовлення (оптимальної партії) табличним та графічним методом.

-

Сутність стратегії максимізації максимальних результатів.

-

Сутність стратегії максимізації мінімальних результатів.

-

Сутність стратегії мінімізації максимального жалю.

-

Вирішення моделі лінійного програмування.

Теми рефератів

-

Концепція релевантності в економічній літературі.

-

Використання критерію релевантності в аналізі альтернатив.

-

Короткострокові управлінські рішення та інформація, необхідна для їх реалізації.

-

Прийняття рішень в умовах наявності обмежень: теоретико-практичний аспект.

-

Обґрунтування рішення про «ефективного» партнера.

Література: 1; 2; 5; 7; 9; 10; 11; 17; 29; 32; 35; 36; 40; 49; 50.

[Вверх] [Вниз]

1. Сутність бюджетування, мета і призначення.

2. Види бюджетів, підходи до організації, етапи підготовки.

3. Методика складання та взаємоузгодження бюджетів.

4. Поняття про систему бюджетного контролю.

5. Аналіз відхилень з використанням гнучкого бюджету.

6. Сутність управління за відхиленнями.

1. Сутність бюджетування, мета і призначення

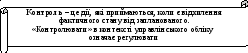

Система управління використовує спеціальні методи, які дозволяють успішно реалізувати всі функції управління, наприклад, функцію контролю забезпечують нормальний метод обліку та бюджетування, підготовка й аналіз внутрішніх звітів тощо. Контроль повинен здійснюватися, якщо виявлені відхилення виходять за межі заздалегідь визначених допусків. Для здійснення контролю необхідно мати еталон для порівняння – план (бюджет). Звідси бюджетний контроль – це зіставлення фактичних показників із запланованими.

Отже, бюджетування – це процес планування майбутніх операцій підприємства у вигляді системи бюджетів, зміст кожного з них Ви повинні уважно розглянути та звернути увагу на наявність взаємозумовлених показників.

Більшість успішних підприємств України постійно готують систему бюджетів, оскільки бюджетування дозволяє вирішити низку конкретних практичних завдань.

Метою бюджетування є:

-

підготовка досяжного плану розвитку підприємства;

-

забезпечення злагодженої роботи всіх підрозділів:

-

відділ закупок повинен закупати те, що необхідно для виробництва;

-

виробничий відділ повинен виробляти те, що планує реалізувати відділ збуту;

-

відділ збуту повинен працювати з тими замовниками, які можуть оплатити свої замовлення,

-

жоден підрозділ не повинен нести витрат більше, ніж організація може оплатити (забезпечення усвідомлення витрат на діяльність);

-

змусити менеджерів:

-

кількісно обґрунтовувати свої плани; визначати, у який час ресурсів підприємству не вистачатиме для задоволення виробничих потреб, щоб своєчасно забезпечити надходження додаткових ресурсів;

-

створювати запаси готової продукції тоді, коли попит перевищує пропозицію (дефіцитом ресурсів може стати готова продукція);

-

організовувати набір і навчання виробничого персоналу, щоб бути готовим до збільшення обсягів реалізації при підвищенні попиту;

-

організовувати придбання додаткових виробничих потужностей (площ, обладнання;

-

організовувати надходження додаткових коштів у той час, коли витрати перевищать наявні кошти (дефіцитним ресурсом стануть гроші);

-

підготувати основу для порівняння з фактичними результатами. (еталон). Порівняння фактичних результатів із запланованими дає можливість визначати ефективність і результативність діяльності;

-

встановити пріоритети, щоб сприяти здійсненню «вигідних» витрат та протистояти неекономному використанню коштів;

-

мотивація працівників шляхом орієнтації на досягнення мети підприємства; (бюджети стають мірою для оцінки діяльності менеджерів). При цьому виконавці повинні вважати поставлені цілі доречними, розумними;

-

виконання вимог законів і контрактів.

Щоб реалізувати ці цілі бюджетування здійснюється за двома напрями (рис. 17).